O que é patrimônio líquido negativo?

O conceito de patrimônio líquido negativo surge quando o valor de um ativo (que foi financiado por meio de dívida) cai abaixo do valor do empréstimo / hipoteca que é devido ao banco em troca do ativo Ativos tangíveis Ativos tangíveis são ativos com uma forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são. Normalmente ocorre quando o valor do ativo se deprecia rapidamente ao longo do período de uso, resultando em patrimônio líquido negativo para o mutuário.

Resumo

- O patrimônio líquido negativo ocorre quando o valor de um ativo emprestado cai abaixo do valor do empréstimo / hipoteca tomada em lugar do ativo.

- O patrimônio líquido negativo é um conceito semelhante, em que a empresa incorre em perdas que são maiores do que o valor combinado dos pagamentos feitos aos acionistas e lucros acumulados de períodos anteriores.

- Para ativos, patrimônio líquido negativo pode aparecer devido a uma redução no valor do ativo ou para as empresas, se houver um grande dividendo pago, ou há perdas acumuladas significativas.

O que é patrimônio líquido positivo?

Para entender melhor o patrimônio líquido negativo, é importante que primeiro entendamos o que é eqüidade positiva. Um ativo típico financiado por um empréstimo é denotado como patrimônio líquido positivo para o proprietário.

Por exemplo, uma pessoa coloca uma parte do dinheiro como entrada e compra uma casa. Porque a pessoa não pagou o valor total da casa, mas ele ainda possui a propriedade, ele conta como patrimônio líquido positivo.

O patrimônio líquido positivo pode crescer quando o valor do ativo emprestado aumenta ou o valor do empréstimo devido ao banco em vez do ativo diminui.

Patrimônio líquido negativo - implicações

O patrimônio líquido negativo pode prevalecer em várias circunstâncias. Abaixo, identificamos três cenários e descrevemos suas implicações para as partes interessadas:

1. Patrimônio líquido negativo para um ativo

O patrimônio líquido negativo para ativos é comum no setor imobiliário e automobilístico. Uma casa ou carro normalmente é financiado por meio de algum tipo de dívida (como um empréstimo bancário ou hipoteca). O preço de uma casa pode diminuir devido à flutuação dos preços dos imóveis, e o preço de um carro pode cair devido ao uso rápido (métodos de depreciação de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.). Quando o valor do ativo cai abaixo do valor do empréstimo / hipoteca, isso resulta em patrimônio líquido negativo.

Outro conceito relacionado é a amortização negativa. Acontece quando o valor do ativo permanece constante, mas o valor do saldo do empréstimo aumenta. Pode ser devido ao devedor não ter feito reembolsos suficientes ao credor.

2. Patrimônio líquido negativo

Para empresas listadas, às vezes, um saldo negativo pode aparecer para o item de linha de patrimônio líquido do balanço patrimonial. Acontece quando os passivos da empresa excedem seus ativos, e em termos mais financeiros, as perdas incorridas pela empresa que são maiores do que o valor combinado dos pagamentos feitos aos acionistas e lucros acumulados de períodos anteriores.

Um exemplo típico de patrimônio líquido negativo é quando pagamentos de dividendos significativos são feitos aos investidores, que corroem os lucros retidosRendimentos retidosA fórmula de lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Os Lucros Retidos fazem parte e fazem com que o patrimônio líquido da empresa entre na zona negativa. Geralmente é um sinal de dificuldade financeira para a empresa.

3. Patrimônio líquido negativo

O patrimônio líquido é usado no contexto de indivíduos. Diz-se que uma pessoa com patrimônio líquido negativo tem um patrimônio líquido negativo, o que significa, essencialmente, que os passivos da pessoa excedem os ativos que ela possui.

Um exemplo comum de pessoas com patrimônio líquido negativo são os alunos com uma linha de crédito para educação. Embora os empréstimos estudantis permitam que as pessoas adquiram uma educação, que, por sua vez, os torna mais estáveis financeiramente, não pode ser contado como um ativo físico. Portanto, enquanto o empréstimo estudantil está sendo pago, o titular do empréstimo tem um patrimônio líquido negativo.

Exemplo de patrimônio líquido negativo no mundo real

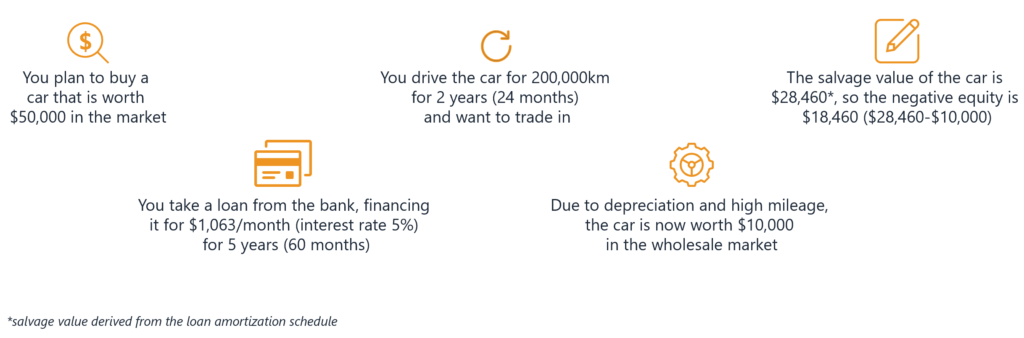

A Figura 2 ilustra um exemplo de como calcular patrimônio líquido negativo no mundo real. Uma pessoa compra um carro que vale $ 50, 000 no mercado, e ele o financia com um empréstimo com taxa de juros de 5%, que deve ser pago em cinco anos.

Usando os dados fornecidos, podemos construir um empréstimo. Amortização Amortização Amortização se refere ao processo de quitação de uma dívida por meio de programa, parcelas pré-determinadas que incluem o principal e o cronograma de juros semelhantes ao da Figura 3 (algumas linhas estão ocultas para simplificar). O pagamento mensal acaba sendo $ 1, 063 (que inclui o reembolso do principal e os juros cobrados).

Suponha que a pessoa dirige o carro por 200, 000 quilômetros em dois anos e deseja negociar o veículo posteriormente. Como o carro foi usado excessivamente, a depreciação e alta quilometragem resultaram no carro sendo avaliado em $ 10, 000 no mercado.

Voltando ao nosso cronograma de amortização de empréstimos (Figura 3), o valor pendente do empréstimo é de $ 28, 460 ao final de dois anos. Podemos ver que há uma grande diferença de $ 18, 460 entre o valor do empréstimo e o valor do bem. O valor é patrimônio líquido negativo.

Mais recursos

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Finanças Pessoais Finanças Pessoais Finanças pessoais são o processo de planejamento e gerenciamento de atividades financeiras pessoais, como geração de renda, gastos, salvando, investindo, e proteção. O processo de gestão das finanças pessoais pode ser resumido em um orçamento ou plano financeiro.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Demonstração dos lucros retidosDemonstração dos lucros retidosA demonstração dos lucros retidos fornece uma visão geral das mudanças nos lucros retidos de uma empresa durante um ciclo contábil específico. É estruturado como uma equação, de modo que ele abra com os lucros retidos no início do período de relatório, faz ajustes para itens como lucro líquido e dividendos

- Patrimônio líquido tangível Patrimônio líquido tangível O patrimônio líquido tangível é uma estimativa do patrimônio líquido de uma entidade que exclui todos os ativos intangíveis, como patentes, marcas registradas, e propriedade intelectual,

-

O que é garantia negativa?

A garantia negativa é um termo contábil usado pelos auditores para informar as partes externas que um determinado grupo de fatos ou dados financeiros é considerado preciso, uma vez que nenhuma evidênc

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

Artigos em Destaque

-

O que é engrenagem negativa?

O que é engrenagem negativa? A alavancagem negativa ocorre quando um investimento feito com fundos emprestados produz fluxos de caixa inferiores aos juros e outras despesas. DespesasUma despesa é um tipo de despesa que flui atrav...

-

O que é uma declaração de patrimônio?

O que é uma declaração de patrimônio? Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa dev...