Como pagar sua hipoteca em 5 anos

p Para novos proprietários, 30 anos de dívidas é uma perspectiva dolorosa. Quem ainda quer ficar devendo dinheiro pela casa depois da aposentadoria? Infelizmente, este é o prazo em que muitos planos tradicionais de reembolso de hipotecas são configurados. Contudo, nos últimos anos, muitos proprietários decidiram fazer do pagamento de suas hipotecas sua prioridade número 1, a fim de viver sem dívidas e aumentar sua conta bancária conjunta para outras despesas importantes. Aprender como pagar sua hipoteca em cinco anos não é fácil, mas com muito trabalho, um orçamento restrito, e alguns sacrifícios de estilo de vida, está definitivamente ao seu alcance.

p Dê uma olhada em nossas sete estratégias abaixo para ter certeza de que você está fazendo tudo o que pode para pagar sua hipoteca antecipadamente:

p Para novos proprietários, 30 anos de dívidas é uma perspectiva dolorosa. Quem ainda quer ficar devendo dinheiro pela casa depois da aposentadoria? Infelizmente, este é o prazo em que muitos planos tradicionais de reembolso de hipotecas são configurados. Contudo, nos últimos anos, muitos proprietários decidiram fazer do pagamento de suas hipotecas sua prioridade número 1, a fim de viver sem dívidas e aumentar sua conta bancária conjunta para outras despesas importantes. Aprender como pagar sua hipoteca em cinco anos não é fácil, mas com muito trabalho, um orçamento restrito, e alguns sacrifícios de estilo de vida, está definitivamente ao seu alcance.

p Dê uma olhada em nossas sete estratégias abaixo para ter certeza de que você está fazendo tudo o que pode para pagar sua hipoteca antecipadamente:

1. Certifique-se de que suas finanças podem lidar com uma hipoteca

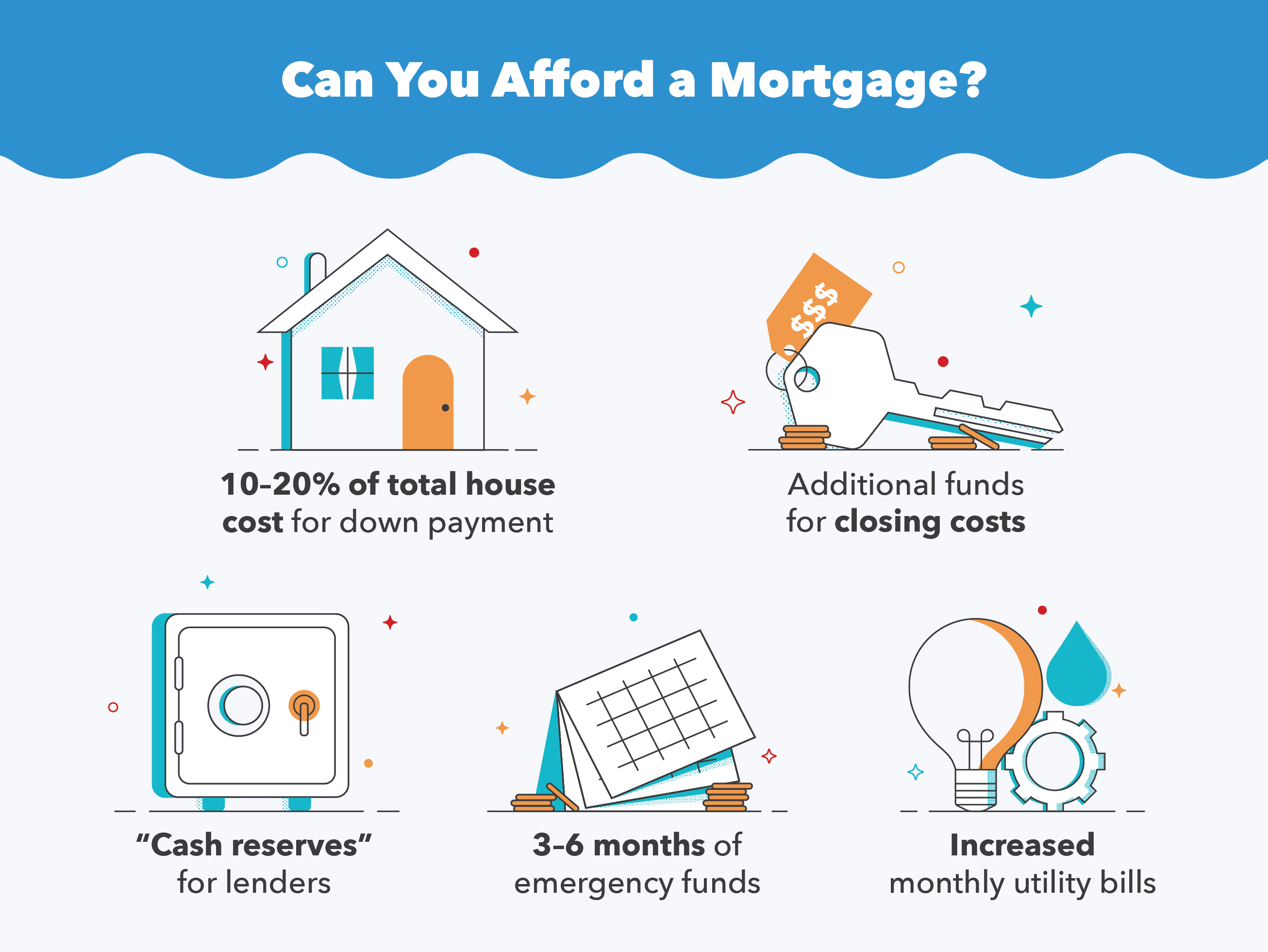

p Primeiras coisas primeiro, você deve certificar-se de que suas finanças estão em uma posição sólida o suficiente para suportar o seu pagamento inicial e os pagamentos subsequentes da hipoteca. Gastar todas as suas economias em uma nova casa não é uma ideia inteligente, mesmo que tecnicamente fosse o suficiente para cobrir os 10% de redução do comprador médio. Você deve sempre ter alguns fundos armazenados para emergências e certificar-se de que será capaz de pagar todas as novas contas que vêm junto com uma casa própria. p p Além disso, no mínimo, você deve estimar que levará cerca de 1,5x seu pagamento inicial para fechar uma casa. Isso influencia os custos de fechamento, credor obrigatório "reservas de caixa, " seguro de proprietário, e outros fatores. Por exemplo, uma casa listada por $ 100, 000 custará no mínimo $ 15, 000 para cobrir o pagamento inicial e encargos adicionais.

p Além disso, no mínimo, você deve estimar que levará cerca de 1,5x seu pagamento inicial para fechar uma casa. Isso influencia os custos de fechamento, credor obrigatório "reservas de caixa, " seguro de proprietário, e outros fatores. Por exemplo, uma casa listada por $ 100, 000 custará no mínimo $ 15, 000 para cobrir o pagamento inicial e encargos adicionais.

2. Pague pelo menos 20% abaixo, se possível

p Como acima mencionado, 10% do valor total da casa é a quantia média que um consumidor gasta com uma casa. Contudo, você deve ter como objetivo pagar pelo menos 20% de desconto, se puder. Existem várias vantagens em pagar 20% ou mais de entrada. Por uma coisa, você está cuidando de uma grande parte do custo total da hipoteca de cara, o que o ajudará a atingir sua meta de pagar a hipoteca mais rapidamente. Pagar o máximo possível de dinheiro também significa que você estará pagando menos juros sobre o seu empréstimo imobiliário ao longo do tempo. p O benefício final é que os credores privados muitas vezes podem exigir que você pague seguro hipotecário privado (PMI) para quaisquer adiantamentos abaixo de 20%. Esse seguro extra pode custar milhares de dólares a cada ano em que o valor da sua casa permanece abaixo do limite de 20 por cento, e pode ser difícil livrar-se dele, mesmo que a proporção entre o valor do empréstimo e o valor suba.3. Comece com um plano de reembolso de 15 anos

p Como falamos antes, 30 anos é um tempo terrivelmente longo para se estar endividado. Em vez de, opte por um plano de pagamento de 15 anos mais agressivo, se puder. Isso não só permitirá que você reduza o tempo de reembolso da hipoteca pela metade, mas também significa que você economizará em pelo menos 15 anos de pagamento de juros, o que significa milhares de dólares de volta ao seu bolso. Se você já tem um empréstimo de 20 ou 30 anos e pretende mudar para um empréstimo de 15 anos, você deve saber que normalmente existem taxas associadas ao refinanciamento. Por esta razão, é importante calcular que sua nova taxa de juros e economia superarão o custo real de refinanciamento. p p Se as taxas de refinanciamento estão fora do seu orçamento, ou a nova taxa de juros não valeria a pena a mudança, você sempre pode “fingir” que está em um plano mais acelerado e ajustar seus pagamentos mensais de acordo. Por exemplo, em um plano de 30 anos, você simplesmente dobraria o número ou o valor de seus pagamentos para atingir uma meta de 15 anos. O mesmo funciona com o objetivo de quitar sua hipoteca em cinco anos, você só precisa aumentar seus pagamentos mensais um pouco.

p Se as taxas de refinanciamento estão fora do seu orçamento, ou a nova taxa de juros não valeria a pena a mudança, você sempre pode “fingir” que está em um plano mais acelerado e ajustar seus pagamentos mensais de acordo. Por exemplo, em um plano de 30 anos, você simplesmente dobraria o número ou o valor de seus pagamentos para atingir uma meta de 15 anos. O mesmo funciona com o objetivo de quitar sua hipoteca em cinco anos, você só precisa aumentar seus pagamentos mensais um pouco.

4. Defina uma data alvo específica para 5 anos

p Se seu objetivo é descobrir como pagar sua hipoteca em cinco anos, você precisará escolher uma data específica para realizar seu plano. Pode ser útil planejar isso em torno de um feriado ou aniversário, se você quiser tirar algum tempo para comemorar! Ao escolher uma data específica, você poderá calcular exatamente quantas semanas e meses terá para pagar sua hipoteca antecipadamente e dividir o valor total devido pelo valor e frequência de seus pagamentos. p É uma boa ideia definir marcos extras para você para ter certeza de que está no caminho certo, como 25 por cento pagos, 50 por cento pago, etc. Manter o controle de seus pagamentos em uma planilha também é uma ótima maneira de se responsabilizar. Você também pode usar esta calculadora de amortização para obter uma estimativa e escolher uma data de pagamento específica.5. Faça pagamentos quinzenais

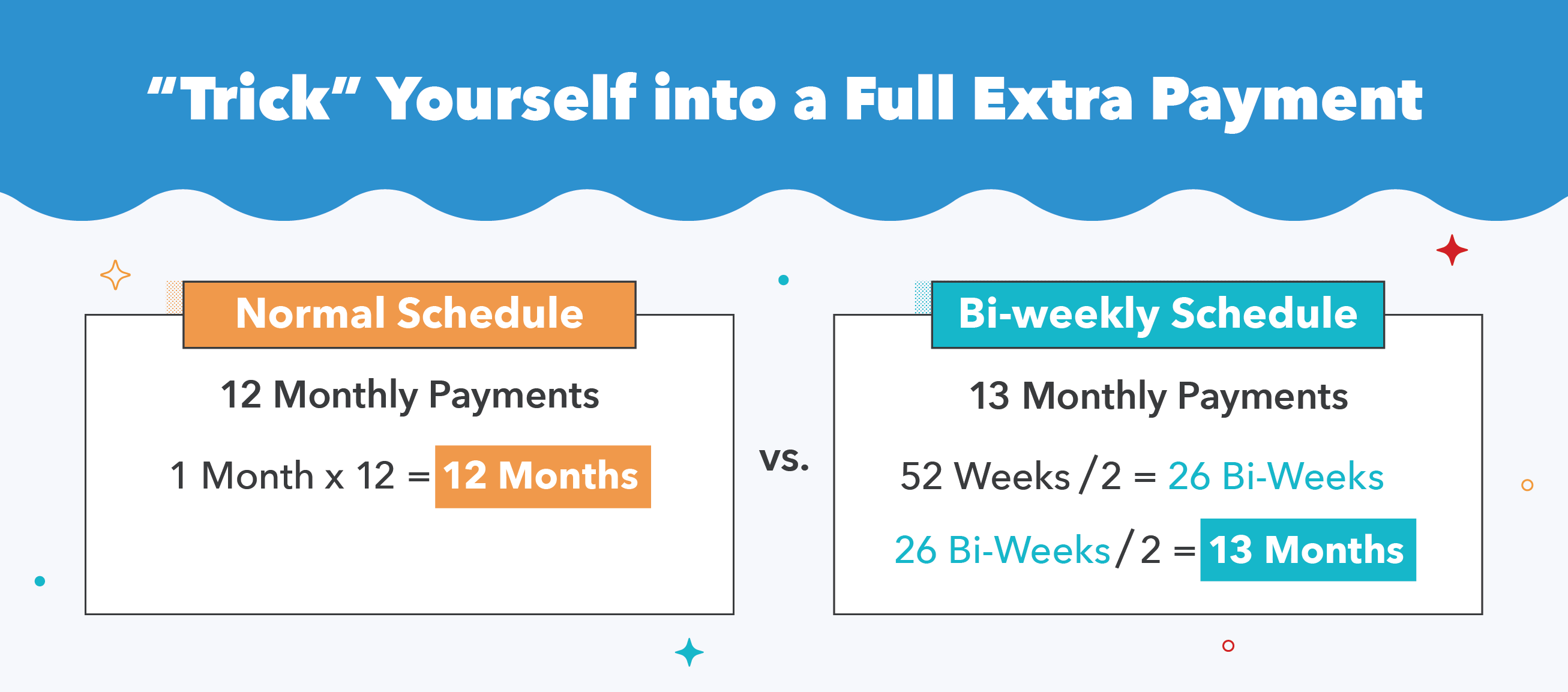

p Uma boa maneira de se “enganar” e fazer pagamentos extras é definir uma programação de pagamento quinzenal em vez da programação de pagamento mensal típica. Simplesmente pegue seu custo de pagamento mensal e divida-o em dois, em seguida, pague esse novo valor a cada duas semanas. 52 semanas divididas por dois =26 meios-pagamentos, dividido por dois novamente =13 pagamentos mensais completos. Usar este método funciona para lhe dar um pagamento mensal extra total a cada ano, contra os 12 que você normalmente pagaria, porque você está fingindo que cada mês dura exatamente quatro semanas. p p Contudo, é importante observar que nem todos os credores permitem que você faça pagamentos quinzenais e alguns cobram uma taxa para processar os pagamentos adicionais. Se este for o seu caso, evite pagar taxas extras dividindo o pagamento mensal extra por 12, e adicionando esse valor a cada uma de suas taxas mensais atuais para atingir o mesmo resultado.

p Contudo, é importante observar que nem todos os credores permitem que você faça pagamentos quinzenais e alguns cobram uma taxa para processar os pagamentos adicionais. Se este for o seu caso, evite pagar taxas extras dividindo o pagamento mensal extra por 12, e adicionando esse valor a cada uma de suas taxas mensais atuais para atingir o mesmo resultado.

6. Corte despesas e aumento da receita mensal

p Mais fácil falar do que fazer, direito? Contudo, esforçar-se para pagar sua hipoteca em cinco anos não é uma tarefa fácil, e provavelmente exigirá todos os seus recursos financeiros extras para alcançá-lo. Isso significa eliminar certos luxos de sua vida e aprender a viver de maneira mais simples. Alcançar sua meta de cinco anos exigirá um orçamento intenso, e você precisará pagar mais para seu principal do que seu saldo mínimo a cada mês. A maioria das despesas irrelevantes terá de esperar enquanto toda a sua renda disponível está sendo canalizada para a hipoteca. p A equação simples é:economize mais do que gasta. Algumas estratégias para isso que podem se somar a longo prazo incluem:- Faça o almoço em casa todos os dias vs. comer fora

- Traga seu próprio café ou beba o café do escritório em vez de comprá-lo todos os dias

- Diga não à maioria das férias nos próximos anos

- Pesquise atividades de orçamento, como dias gratuitos em museus ou áreas naturais próximas

- Venda qualquer mobília extra, confecções, Equipamento de ginástica, ou outros itens não essenciais no Craigslist ou em uma venda de garagem

- Considere fazer freelance na Upwork ou em outra plataforma

- Aproveite as ofertas de happy hour para encontros noturnos

- Corte itens de mercearia caros e escolha alimentos que não sejam de marca

- Opte por bicicleta ou transporte público se houver boas opções na sua área

7. Recompense-se ao longo do caminho

p Tudo o que foi dito, você provavelmente não alcançará sua meta de pagar sua hipoteca antecipadamente se for uma experiência completamente triste. É importante reconhecer o trabalho árduo que você está fazendo e o que realizou até agora. Para coincidir com seu marco de recompensa, você deve realizar festas para comemorar com amigos e familiares. Ter o apoio de entes queridos fará com que seu objetivo pareça muito mais realizável. Além das celebrações marcantes, dê a si mesmo um tratamento de vez em quando. Quer seja uma noite chique ou uma viagem a um parque de diversões, você merece se soltar e relaxar de vez em quando.Devo pagar minha hipoteca?

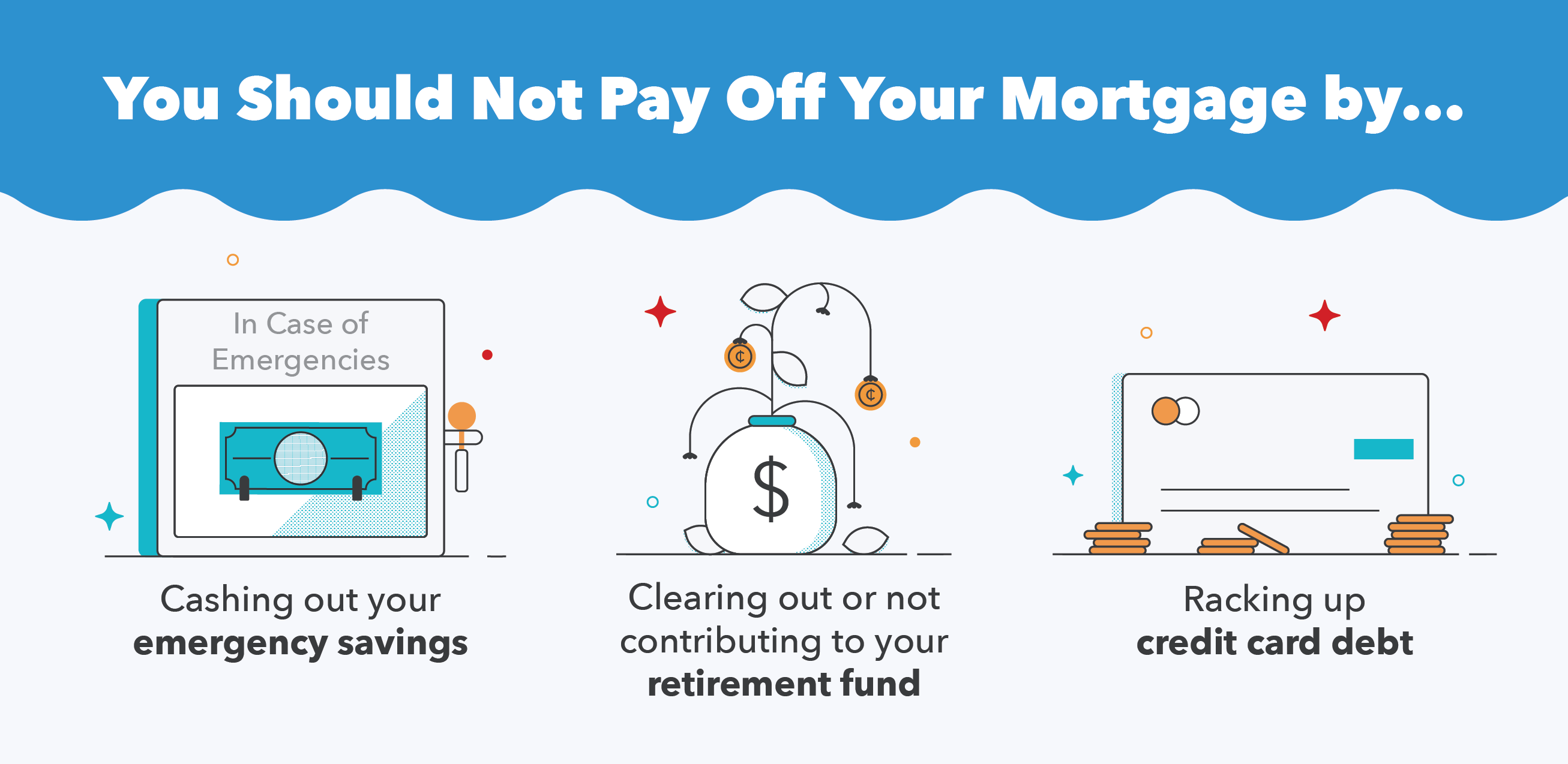

p Agora que cobrimos como pagar uma hipoteca em cinco anos e que mudanças de estilo de vida serão necessárias, você deve parar um momento e considerar se esta é realmente uma tarefa factível para você. Como mencionamos na primeira estratégia, você nunca deve gastar todas as suas economias para pagar uma hipoteca. Talvez você tecnicamente tenha economizado o suficiente para pagar seu empréstimo principal, mas nunca é uma boa estratégia ter todos os ovos na mesma cesta. Ao longo do processo de reembolso da hipoteca, você ainda deve ter um fundo de emergência reservado e estar contribuindo para suas economias de aposentadoria. Não esgote essas contas apenas para pagar seu empréstimo, não importa o quão tentador possa parecer. p p Além disso, você definitivamente não deve acumular dívidas de cartão de crédito para pagar sua hipoteca antecipadamente. A maioria dos cartões de crédito terá uma taxa de juros muito mais alta do que sua hipoteca, então você estaria realmente perdendo dinheiro. Contudo, se seus outros ativos financeiros estão seguros e você tem os fundos para pagar sua hipoteca em cinco anos, então esta é uma conquista colossal e você deve se orgulhar de sua jornada para livrar-se das dívidas!

p Esperamos que este guia sobre como pagar sua hipoteca em cinco anos o ajude a começar com o pé direito ao começar como proprietário, ou como um proprietário que deseja pagar sua hipoteca antecipadamente. Como sempre, você pode visitar a Turbo para obter aconselhamento financeiro especializado, de impostos a hipotecas.

p Fontes:Dinheiro abaixo dos 30 | O equilíbrio | Policygenius | Dave Ramsey

p Além disso, você definitivamente não deve acumular dívidas de cartão de crédito para pagar sua hipoteca antecipadamente. A maioria dos cartões de crédito terá uma taxa de juros muito mais alta do que sua hipoteca, então você estaria realmente perdendo dinheiro. Contudo, se seus outros ativos financeiros estão seguros e você tem os fundos para pagar sua hipoteca em cinco anos, então esta é uma conquista colossal e você deve se orgulhar de sua jornada para livrar-se das dívidas!

p Esperamos que este guia sobre como pagar sua hipoteca em cinco anos o ajude a começar com o pé direito ao começar como proprietário, ou como um proprietário que deseja pagar sua hipoteca antecipadamente. Como sempre, você pode visitar a Turbo para obter aconselhamento financeiro especializado, de impostos a hipotecas.

p Fontes:Dinheiro abaixo dos 30 | O equilíbrio | Policygenius | Dave Ramsey

-

Como pagar a dívida

Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a

-

Como usei a regra de $ 1 para pagar minha hipoteca

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

finança

- Como Pagar 50,

- Como Pagar o Principal em uma Hipoteca

- 10 maneiras de pagar sua hipoteca mais rápido

- Você deve pagar sua hipoteca mais cedo?

- Devo pagar minha hipoteca?

- Como pagar seu empréstimo de carro cedo

- Plano de ataque:como pagar seus empréstimos estudantis em 5 anos ou menos

- A melhor maneira de pagar sua hipoteca:um guia completo

-

5 maneiras de pagar sua hipoteca rapidamente

5 maneiras de pagar sua hipoteca rapidamente Muitas pessoas estão, compreensivelmente, interessadas em demolir todas as suas dívidas e isso inclui descobrir como pagar uma hipoteca rapidamente. É um objetivo admirável, e viver uma vida sem dívid...

-

Como pagamos nossa hipoteca em 6 anos (e por quê!)

Como pagamos nossa hipoteca em 6 anos (e por quê!) Acabamos de pagar nossa hipoteca e parece... bem, não tenho certeza se ainda está afundado. Primeiro, deixe-me dizer que sei que pagar sua hipoteca antecipadamente é um objetivo que muitas pessoas n...