Como funciona o PMI (explicação sobre o seguro hipotecário privado)

Preparar-se para se tornar um proprietário é um marco financeiro emocionante, mas o processo de compra de uma casa é cheio de obstáculos e processos complexos que podem torná-lo uma façanha desafiadora. A compra de um seguro de hipoteca de casa é um obstáculo que você pode encontrar ao comprar sua primeira casa - ou casa (s) secundária (s), para esse assunto.

Sorte para você, estamos aqui para desmistificar o conceito de seguro hipotecário. Nesta postagem, discutiremos o que o seguro hipotecário significa no sentido geral, quem precisa pagar por isso, discutir diferentes tipos de políticas, definir seguro hipotecário privado, e mais. Use os links abaixo para navegar pelo artigo, ou leia todo o caminho para uma visão mais aprofundada do seguro hipotecário residencial.

- O que é seguro hipotecário?

- Tipos de seguro hipotecário

- O que é seguro hipotecário privado (PMI) e como funciona?

- Por que você precisa do seguro PMI?

- Tipos de seguro hipotecário privado

- Perguntas frequentes sobre seguro hipotecário privado

- Quem tem que pagar pelo seguro hipotecário privado?

- Qual é o custo do PMI?

- Quanto tempo tenho que pagar pelo seguro hipotecário privado?

- Como faço para me livrar do PMI na minha hipoteca?

- Notas Finais

O que é seguro hipotecário?

O seguro hipotecário protege os credores hipotecários que emprestam dinheiro aos compradores de casas que pagam uma entrada baixa, normalmente um adiantamento inferior a 20%. Na verdade, muitos credores hipotecários convencionais exigem que os consumidores comprem seguro hipotecário privado se o seu pagamento inicial for igual ou inferior ao limite de 20%. Cada credor - e tipo de empréstimo - tem processos e requisitos exclusivos quando se trata de seguro hipotecário, portanto, certifique-se de perguntar ao seu credor potencial sobre o protocolo deles antes de tomar sua decisão final.

Como o seguro hipotecário protege os credores? Digamos que você faça um pagamento inicial de 10% em uma casa, e assim o seu credor exigiu que você fizesse os pagamentos do seguro da hipoteca além do saldo do empréstimo, porque o patrimônio líquido que você tem na hipoteca é mínimo. Mais tarde na estrada, você acaba inadimplente em sua hipoteca, o que significa que você não pode mais continuar a pagar seu saldo de volta ao credor. É aqui que o seguro hipotecário é útil para o seu credor. Usando os fundos de sua conta de garantia, o credor hipotecário paga à seguradora hipotecária o prêmio que pode compensar algumas das perdas em que incorreram.

No que diz respeito aos benefícios para o consumidor, eles são relativamente limitados, uma vez que o seguro hipotecário é projetado para proteger os credores, não os indivíduos que pedem dinheiro emprestado. Ter um seguro hipotecário como comprador de uma casa basicamente apenas acrescenta ao que você já deve em sua hipoteca. Contudo, depois de pagar pelo menos 20% da hipoteca, você provavelmente pode cancelar seu seguro privado de hipoteca. Discutiremos como se livrar do seu PMI um pouco mais adiante neste post.

Tipos de seguro hipotecário

Existem vários tipos de seguro hipotecário que os credores podem optar por exigir em um esforço para proteger seus interesses de investimento; o seguro hipotecário privado é apenas um deles. Antes de mergulharmos nas especificidades do PMI, vamos definir resumidamente os outros tipos de seguro hipotecário.

Seguro hipotecário privado (PMI)

O seguro hipotecário privado é um tipo de seguro hipotecário vendido por meio de seguradoras privadas. Entraremos em detalhes mais específicos sobre o PMI em seções posteriores, ou, clique aqui para avançar.

Prêmio de seguro hipotecário (MIP)

O prêmio do seguro hipotecário é um tipo de seguro hipotecário que normalmente é alavancado em empréstimos da FHA (Federal Housing Administration). Os MIPs são calculados como um custo inicial ou divididos em parcelas mensais a serem pagas pelo mutuário.

O que é seguro hipotecário privado (PMI) e como funciona?

O seguro hipotecário privado (PMI) é apenas um tipo de seguro hipotecário que os credores podem aproveitar para se proteger de contratos de empréstimo potencialmente arriscados. Se o seu credor exigir que você compre o PMI, eles normalmente farão os arranjos para você e o colocarão em contato com uma seguradora privada para quem você fará os pagamentos do seguro hipotecário. A forma mais comum de os mutuários fazerem pagamentos de PMI é com sua conta de depósito.

Por que você precisa do seguro PMI?

Como mencionamos brevemente, o seguro hipotecário é projetado para proteger os credores hipotecários, não consumidores. Contudo, O PMI pode abrir oportunidades para potenciais compradores de casas que podem não ser capazes de pagar 20% de entrada. Linha inferior:pagar dinheiro além dos pagamentos da hipoteca não é necessariamente ideal no que diz respeito ao orçamento, mas seu credor pode exigir isso de você para limitar o risco.

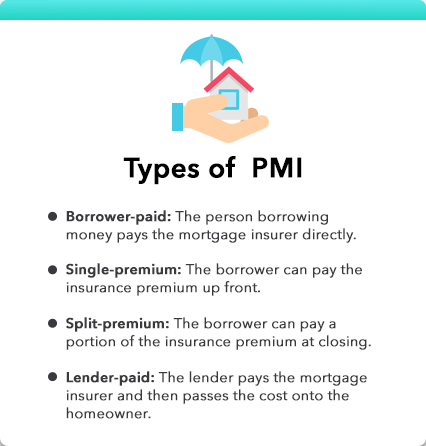

Tipos de seguro hipotecário privado

Existem vários tipos diferentes de PMI que seu credor pode aproveitar. Dependendo do tipo de seguro hipotecário privado que você tem, você pode remeter o pagamento à seguradora por conta própria, ou seu credor pode cuidar disso para você, ou sua política de PMI pode ficar entre os dois. Vamos revisar cada um para lhe dar uma ideia melhor do que você pode esperar de cada tipo de seguro hipotecário privado.

Seguro hipotecário pago pelo mutuário

O seguro hipotecário pago pelo mutuário é um seguro hipotecário privado pago pelo mutuário do empréstimo. Isso normalmente é levado em consideração em seus pagamentos mensais ou calculado em depósito.

Seguro hipotecário de prêmio único

O seguro hipotecário privado de prêmio único é quando o mutuário pode pagar o custo do prêmio como um montante fixo adiantado, em vez de pagar mês após mês.

Seguro hipotecário com prêmio dividido

O PMI com prêmio dividido permite que o proprietário pague uma parte do saldo do seguro hipotecário no fechamento.

Seguro de hipoteca pago pelo credor

O seguro hipotecário pago pelo credor é quando o credor paga o seguro hipotecário, e normalmente repassa o custo para o proprietário.

Perguntas frequentes sobre seguro hipotecário privado

Agora que você sabe o que é o seguro hipotecário privado e como funciona, vamos mergulhar um pouco mais fundo nesse tipo de seguro hipotecário respondendo a algumas perguntas frequentes.

Quem tem que pagar pelo seguro hipotecário privado?

O seguro hipotecário privado é geralmente exigido em empréstimos convencionais quando o tomador do empréstimo coloca um pagamento inicial de menos de 20% do preço de venda da casa.

Qual é o custo do PMI?

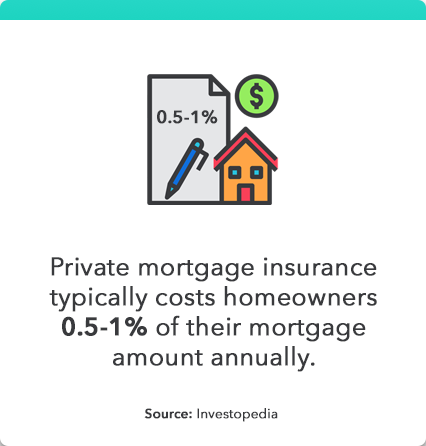

Os mutuários que são obrigados a comprar o PMI podem esperar pagar aproximadamente 0,5-1% do valor do empréstimo anualmente. Contudo, este número varia de acordo com o credor. Peça para ver o gráfico PMI do seu credor para ajudá-lo a calcular como seus requisitos de seguro hipotecário privado afetarão suas despesas de hipoteca.

Quanto tempo tenho que pagar pelo seguro hipotecário privado?

De acordo com o Consumer Financial Protection Bureau, existem três circunstâncias que permitem que os consumidores parem de pagar pelo PMI, graças às proteções federais:

- Os mutuários podem parar de pagar quando reduzirem seu saldo principal para 80% antes da amortização do empréstimo. Em outras palavras, quando eles investiram pelo menos 20% na casa antes dos termos originais do empréstimo. Nesse caso, o mutuário pode solicitar o cancelamento antecipado do PMI.

- O PMI está programado para cancelar automaticamente assim que você estiver programado para pagar 78% do saldo principal de sua hipoteca. Contudo, você ainda precisa atender a certos critérios, como estar em dia com seus pagamentos.

- O PMI também é encerrado quando você atinge o ponto médio do cronograma de amortização de sua hipoteca (para um empréstimo de 30 anos, o ponto médio seria o ano 15). Isso acontece independentemente de você ter atingido o ponto de 78%.

Como faço para me livrar do PMI na minha hipoteca?

Se você quiser se livrar dos pagamentos do PMI o mais rápido possível, atingir o ponto de equidade de 20% é provavelmente sua melhor opção. Mais, estabelecer patrimônio líquido em sua casa significa que você está mais perto de pagar sua hipoteca! Contudo, certos credores têm penalidades de pré-pagamento das quais você deve estar ciente ao elaborar um plano para pagar sua hipoteca.

Notas Finais

Se você está pensando em comprar uma casa em um futuro próximo, mantenha estas notas de alto nível sobre seguro hipotecário privado em mente:

- O seguro hipotecário privado (PMI) protege os credores, não proprietários de casas.

- O PMI é freqüentemente exigido para compradores de casas que pagam um adiantamento de menos de 20%.

- Existem vários tipos diferentes de seguro hipotecário privado, Incluindo, pago pelo mutuário, pago pelo credor, split-premium, e prêmio único. Consulte o seu credor para obter detalhes sobre como eles lidam com o PMI.

- Os custos do PMI são normalmente repassados ao proprietário da casa, sejam ou não considerados pagos pelo credor.

- Depois de atingir o patrimônio líquido de 20% em sua casa ou atender a outros requisitos especiais, normalmente você pode cancelar seu seguro de hipoteca privado.

Precisa de ajuda para fazer o orçamento de uma entrada considerável na casa dos seus sonhos? O Mint pode ajudá-lo a definir suas metas financeiras.

-

Como funciona o seguro de responsabilidade

Se você causar um acidente de carro, seu seguro de responsabilidade civil pagará pelos danos causados ao carro da outra pessoa. Veja mais fotos de segurança do carro. Não é nenhum segredo que vivem

-

Como evitar pagar seguro de hipoteca privado

Você passou semanas preparando a papelada para o seu pedido de hipoteca. Agora que você está pré-aprovado para um empréstimo, é hora de falar sobre números. À primeira vista do documento detalhando o

finança

- Quanto custa o seguro hipotecário privado?

- Como calcular um pagamento de hipoteca PITI

- Seguro FDIC:o que é e como funciona

- Compreendendo como o seguro funciona para fornecer proteção

- Veja como funciona o seguro ponto a ponto (como limonada)

- Seguro abrangente explicado

- Como funciona o PMI (explicação sobre o seguro hipotecário privado)

- Como funciona o seguro de saúde:definições, cobertura e benefícios

-

Como funciona o seguro de vida

Como funciona o seguro de vida Um casal ouve uma proposta de um vendedor de seguros. A vida é um grande ponto de interrogação:você será feliz? Você vai encontrar o amor? Você vai estrelar um reality show? Quem sabe? A única coisa ...

-

Como funciona a amortização

Como funciona a amortização Se você já teve uma hipoteca, já sabe muito sobre amortização. As raízes antigas da palavra hipoteca vêm do francês antigo:mort para morte e gage para promessa. Qualquer pessoa em risco de inadimplên...