O que é uma retirada de IRA e como funciona?

p A maioria das pessoas espera ter uma conta de aposentadoria saudável construída quando estiverem prontas para encerrar sua carreira. Muitos estão fazendo isso acontecer; trinta e cinco por cento dos trabalhadores têm mais de US $ 100, 000 economizados para a aposentadoria, enquanto 38% têm menos de $ 10, 000

p Cada centavo conta quando se trata de economizar para sua aposentadoria, mas e aqueles momentos em que ocorre um desastre e você precisa de alguns fundos de emergência? Nesses casos, você pode começar a considerar sacar de sua conta de aposentadoria individual (IRA), ou pense em pegar um empréstimo do IRA. Mas, você deveria?

p A maioria das pessoas espera ter uma conta de aposentadoria saudável construída quando estiverem prontas para encerrar sua carreira. Muitos estão fazendo isso acontecer; trinta e cinco por cento dos trabalhadores têm mais de US $ 100, 000 economizados para a aposentadoria, enquanto 38% têm menos de $ 10, 000

p Cada centavo conta quando se trata de economizar para sua aposentadoria, mas e aqueles momentos em que ocorre um desastre e você precisa de alguns fundos de emergência? Nesses casos, você pode começar a considerar sacar de sua conta de aposentadoria individual (IRA), ou pense em pegar um empréstimo do IRA. Mas, você deveria?

Você pode fazer um empréstimo do IRA?

p p Se você se encontra em apuros, pode ser tentador sacar de sua conta de aposentadoria. Então, você pode tomar um empréstimo IRA? Resumindo:não.

p Os empréstimos IRA simplesmente não são uma opção oferecida. Se você precisar tirar dinheiro do seu IRA, você terá que sacar dinheiro da conta em vez de fazer um empréstimo. Como costuma ser o caso com finanças, também não é uma matéria seca e cortada; há taxas e penalidades a serem consideradas com uma retirada de IRA.

p Se você se encontra em apuros, pode ser tentador sacar de sua conta de aposentadoria. Então, você pode tomar um empréstimo IRA? Resumindo:não.

p Os empréstimos IRA simplesmente não são uma opção oferecida. Se você precisar tirar dinheiro do seu IRA, você terá que sacar dinheiro da conta em vez de fazer um empréstimo. Como costuma ser o caso com finanças, também não é uma matéria seca e cortada; há taxas e penalidades a serem consideradas com uma retirada de IRA.

Penalidades e taxas IRA

p

p Quando se trata de seu IRA, as regras são abundantes e rígidas. Essencialmente, se você não está na idade legal de aposentadoria de 59 ½, você precisa ter uma circunstância atenuante que o isenta de quaisquer taxas. Fora das exceções à regra, quaisquer retiradas do IRA resultarão em uma taxa de 10%, bem como na redução de impostos da soma.

p Para se qualificar para uma retirada sem taxa, você precisa experimentar um dos seguintes:

p

- Compra de casa pela primeira vez qualificada: Se você está comprando sua primeira casa, você pode levar até $ 10, 000 do seu IRA para usar como parte do custo. Isso também se aplica aos cônjuges, o que significa que você pode ter $ 20 combinados, 000 para usar. O dinheiro deve ser usado em até 120 dias após a retirada, portanto, certifique-se de cronometrá-lo corretamente. (Você pode até usar esse dinheiro para comprar a casa de um filho ou neto.)

- Escola Superior: Você pode pagar pelos custos do ensino superior para você ou sua família imediata usando retiradas do IRA. Esses custos incluem livros, mensalidade, suprimentos, e outras despesas.

- Pagamentos iguais: Se você concordar em receber distribuições iguais de seu IRA até a idade de 59 anos e meio ou até sua morte, você pode evitar a taxa de 10%. Depois de começar, você não pode pará-lo, portanto, certifique-se de ter certeza de que deseja fazê-lo. Depois de cinco anos, você pode ajustar a frequência dos pagamentos, mas novamente, eles não podem ser parados.

- Invalidez permanente ou morte: Se você ficar totalmente e permanentemente desativado, poderá acessar seu dinheiro IRA sem qualquer penalidade. Também, quando você morrer, seus fundos IRA podem ser acessados por sua propriedade ou beneficiários sem penalidades também.

- Implantação militar: Se você estiver na reserva e se tornar ativo, você pode se qualificar para distribuições sem penalidade de seu IRA após 179 dias de serviço ativo. Este período está ativo apenas durante sua implantação real, então você não pode fazer retiradas antes ou depois.

- Gastos médicos: Se você tiver despesas médicas que excedam 7,5% de sua receita bruta, você pode usar o dinheiro de seu IRA sem qualquer penalidade. Se você está desempregado, você também pode usar seus fundos do IRA para pagar os prêmios de seguro saúde para você e sua família, mas deve parar dentro de 60 dias após conseguir um emprego.

Alternativas de empréstimo IRA

p p Tirar dinheiro do seu IRA é uma grande decisão que pode levar anos de economia agressiva para compensar. Você só tem uma chance de se aposentar, então, se possível, considere algumas das alternativas para uma retirada de seu IRA.

p Tirar dinheiro do seu IRA é uma grande decisão que pode levar anos de economia agressiva para compensar. Você só tem uma chance de se aposentar, então, se possível, considere algumas das alternativas para uma retirada de seu IRA.

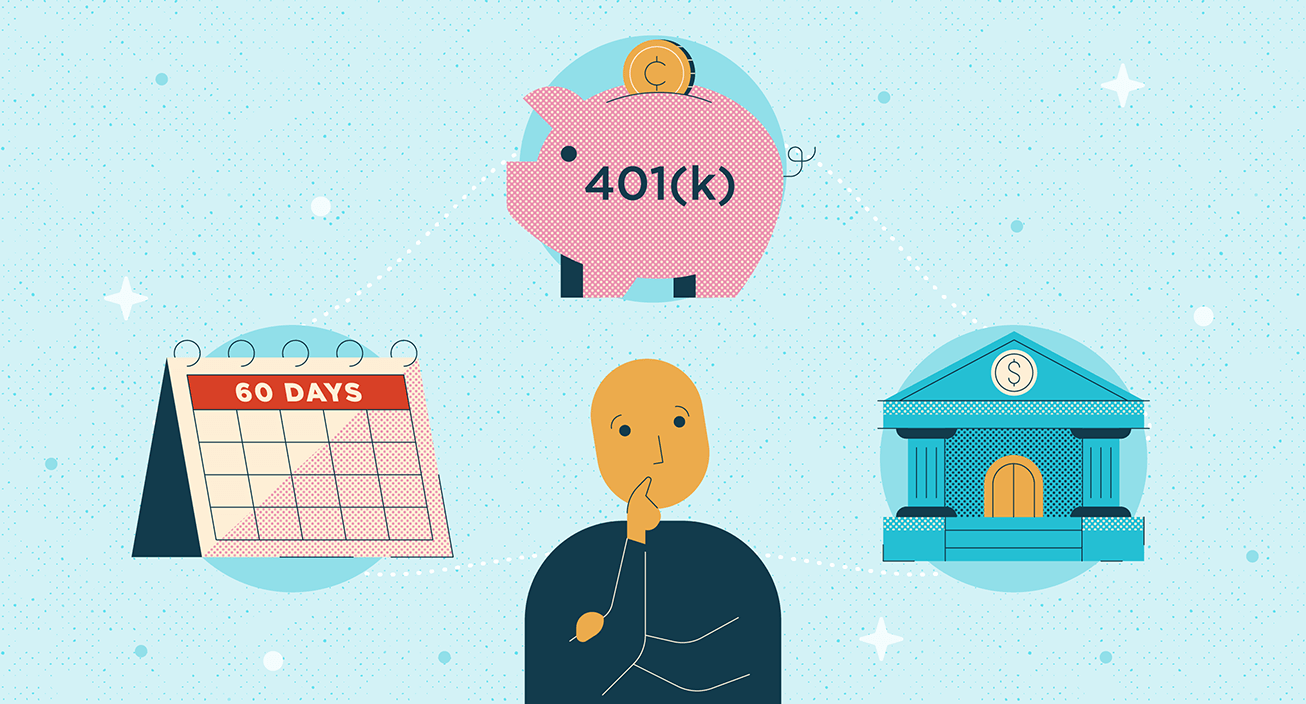

Rollover de 60 dias

p Se você estiver pegando seus fundos de uma conta IRA e transferindo-os para outra conta IRA, exceto um Roth IRA, você pode evitar a penalidade de 10% que vem com a maioria das retiradas do IRA. Se você decidiu manter alguns dos fundos e apenas depositar alguns deles na nova conta, você ainda evitará a taxa de 10%, mas terá que relatar o dinheiro como receita em sua declaração de imposto de renda federal no final do ano.Empréstimo 401 (k)

p Sua conta 401 (k) é uma grande parte da aposentadoria, pois pode crescer com o tempo e se tornar uma base sólida para a aposentadoria. Ainda, emergências acontecem e você pode precisar interromper seu 401 (k). p Se você realmente precisa, você pode conseguir um empréstimo 401 (k), assumindo que sua conta permite isso. Se sua conta permite empréstimos 401 (k), você pode pegar emprestado até 50% do saldo adquirido de sua conta ou US $ 50, 000, o que for menor. O saldo adquirido da conta é quanto você realmente pagou na conta, não incluindo a quantia que seu empregador combinou e depositou. p O empréstimo terá uma taxa de juros que geralmente segue a fórmula da taxa básica de juros mais um percentual adicional. Para obter mais detalhes sobre empréstimos 401 (k), cabeça aqui.Empréstimo Privado

p Se você puder, procure obter um empréstimo privado de um banco ou cooperativa de crédito. Se você tem crédito ruim, veja se você consegue alguém que confia em você para ser o fiador do seu empréstimo. Isso pode permitir que você obtenha um empréstimo que de outra forma não poderia obter por motivos de crédito. p De um modo geral, empréstimos privados terão taxas melhores do que qualquer dívida de cartão de crédito, e você pode definir o período de pagamento para garantir que o valor seja viável.Economizando para um futuro melhor

p p Economizar para a aposentadoria é a segunda maior preocupação financeira dos americanos adultos, logo atrás das despesas diárias. Emergências acontecem, então, se você tiver que tirar dinheiro de sua aposentadoria, não deixe que ele o corroa. E como sempre, consulte um especialista financeiro antes de tomar qualquer decisão.

p O importante é que você volte a economizar o mais rápido possível. A aposentadoria não precisa ser um sonho. Economize o máximo que puder, e não deixe que os contratempos o desencorajem. Você só tem um futuro, então economize e faça o melhor possível.

p Economizar para a aposentadoria é a segunda maior preocupação financeira dos americanos adultos, logo atrás das despesas diárias. Emergências acontecem, então, se você tiver que tirar dinheiro de sua aposentadoria, não deixe que ele o corroa. E como sempre, consulte um especialista financeiro antes de tomar qualquer decisão.

p O importante é que você volte a economizar o mais rápido possível. A aposentadoria não precisa ser um sonho. Economize o máximo que puder, e não deixe que os contratempos o desencorajem. Você só tem um futuro, então economize e faça o melhor possível.

-

O que é um SEP IRA e como funciona?

Economizar para o seu futuro não deve ser considerado opcional. Mas quando se trata de como você economiza, há muitas opções. Embora a maioria das pessoas inclua uma conta de aposentadoria individual

-

O que é um IRA e como funciona?

O que significa “IRA”? IRA significa “conta de aposentadoria individual” e é exatamente isso – uma conta que permite que você reserve dinheiro para sua aposentadoria. Se você está montando um novo p

finança

- O que é um plano 401 (k) e como ele funciona?

- O que é automação AP e como funciona?

- O que é Coinbase e como funciona?

- O que é Ethereum e como funciona?

- O que é um IRA? Como funcionam os IRAs,

- O que é um IRA e como funciona?

- O que é um IRA tradicional e como funciona?

- Regra de 72:O que é e como funciona?

-

O que é uma conversão IRA e como funciona?

O que é uma conversão IRA e como funciona? O que é uma conversão IRA? Embora a movimentação de investimentos possa parecer onerosa, pode ser um esforço importante para obter benefícios fiscais. Uma conversão de RothIRA é quando você move os ...

-

O que é um Roth IRA e como funciona?

O que é um Roth IRA e como funciona? Aqui está o melhor de investir para a aposentadoria:você tem tantas opções diferentes! Mantenha Roth IRAs em sua lista, porque eles são uma das ferramentas de poupança de aposentadoria mais valiosas...