Como criar um plano financeiro em 11 etapas

p Estrutura é a chave para o crescimento. Sem uma base sólida - e um roteiro para o futuro - é fácil girar e flutuar pela vida sem fazer nenhum progresso. Um bom planejamento permite que você priorize seu tempo e avalie o progresso que você fez.

p Isso é especialmente verdadeiro para suas finanças. Um plano financeiro é um documento que o ajuda a monitorar suas metas monetárias para medir seu progresso em relação à educação financeira. Um bom plano permite que você cresça e melhore sua posição para se concentrar em alcançar seus objetivos. Contanto que seu plano seja sólido, seu dinheiro pode fazer o trabalho por você.

p Agradecidamente, um plano financeiro sólido não precisa ser complicado. Aqui está um guia passo a passo sobre como criar um plano financeiro.

p Estrutura é a chave para o crescimento. Sem uma base sólida - e um roteiro para o futuro - é fácil girar e flutuar pela vida sem fazer nenhum progresso. Um bom planejamento permite que você priorize seu tempo e avalie o progresso que você fez.

p Isso é especialmente verdadeiro para suas finanças. Um plano financeiro é um documento que o ajuda a monitorar suas metas monetárias para medir seu progresso em relação à educação financeira. Um bom plano permite que você cresça e melhore sua posição para se concentrar em alcançar seus objetivos. Contanto que seu plano seja sólido, seu dinheiro pode fazer o trabalho por você.

p Agradecidamente, um plano financeiro sólido não precisa ser complicado. Aqui está um guia passo a passo sobre como criar um plano financeiro.

O que é um plano financeiro?

p O planejamento financeiro é uma forma tangível de organizar sua situação financeira e objetivos, criando um roteiro para alcançá-los. Ao determinar por onde começar, você deve considerar o que você possui atualmente, seus objetivos de longo prazo, e quais custos de oportunidade você está disposto a assumir para cumprir suas metas de dinheiro. p O planejamento financeiro é uma ótima estratégia para todos - seja você um milionário iniciante ou ainda está na faculdade, criar um plano agora pode ajudá-lo a progredir no longo prazo. Se você quiser fazer um roteiro para um futuro de sucesso, aqui está como criar um plano financeiro em 11 etapas.1. Avalie sua posição

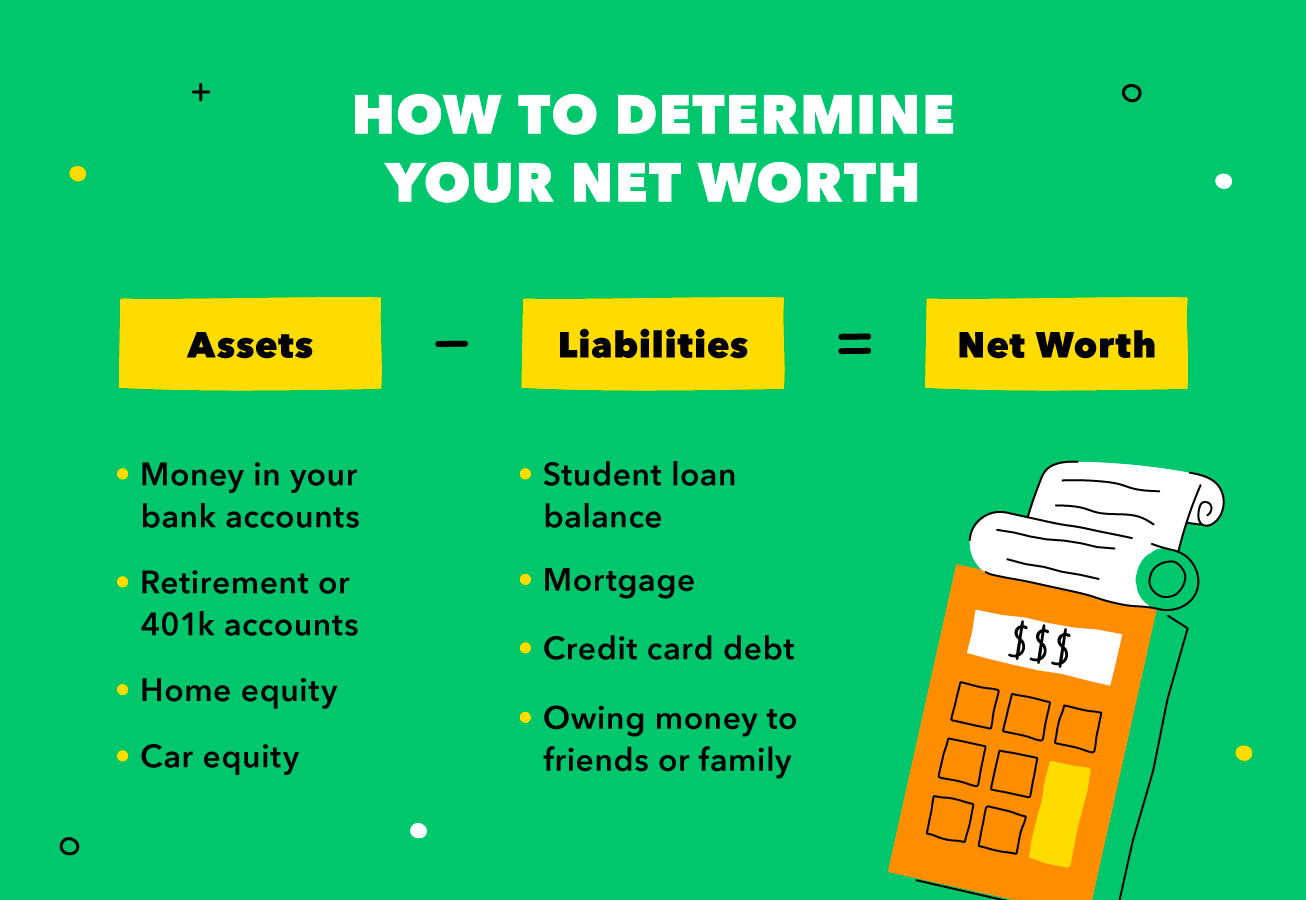

p Construir seu plano financeiro é semelhante a criar um programa de condicionamento físico. Se você não tiver etapas exatas para alcançar seus objetivos, você pode acabar fazendo exercícios aleatórios sem progredir. Para criar um plano de sucesso, você primeiro precisa entender por onde está começando, para que possa abordar com franqueza quaisquer pontos fracos e criar metas específicas.Determine o seu patrimônio líquido

p Uma maneira de descobrir sua situação financeira é determinar seu patrimônio líquido. Para fazer isso, subtraia seus passivos (o que você deve) de seus ativos (o que você possui). Ativos incluem coisas como o dinheiro em suas contas e o patrimônio de sua casa e carro, enquanto passivos podem incluir qualquer dívida, empréstimos, ou hipotecas. Veja como calcular seu patrimônio líquido usando seus ativos e passivos. p p Sua proporção de ativos para passivos pode mudar ao longo do tempo - especialmente se você pagar dívidas e colocar dinheiro em contas de poupança. Geralmente, um patrimônio líquido positivo (seus ativos sendo maiores do que seus passivos) é um sinal de saúde monetária. Você deve acompanhar regularmente seu patrimônio líquido para monitorar a trajetória de seu plano financeiro.

p Sua proporção de ativos para passivos pode mudar ao longo do tempo - especialmente se você pagar dívidas e colocar dinheiro em contas de poupança. Geralmente, um patrimônio líquido positivo (seus ativos sendo maiores do que seus passivos) é um sinal de saúde monetária. Você deve acompanhar regularmente seu patrimônio líquido para monitorar a trajetória de seu plano financeiro.

Monitore seus gastos

p Outra forma de avaliar seu processo de planejamento financeiro é medindo seu fluxo de caixa, ou quanto você gasta em comparação com quanto você ganha. O patrimônio líquido é uma ótima maneira de entender sua posição financeira, mas medir o fluxo de caixa é como você pode garantir que está indo na direção certa. p Fluxo de caixa negativo significa que você está gastando mais do que ganha, levando a coisas como dívidas de cartão de crédito e falência. Por outro lado, fluxo de caixa positivo significa que você está ganhando mais do que gastando - o que é um excelente passo para atingir seus objetivos de dinheiro. p Agora que você tem uma ideia de seu patrimônio líquido e fluxo de caixa, é hora de definir suas metas financeiras.2. Defina metas financeiras SMART

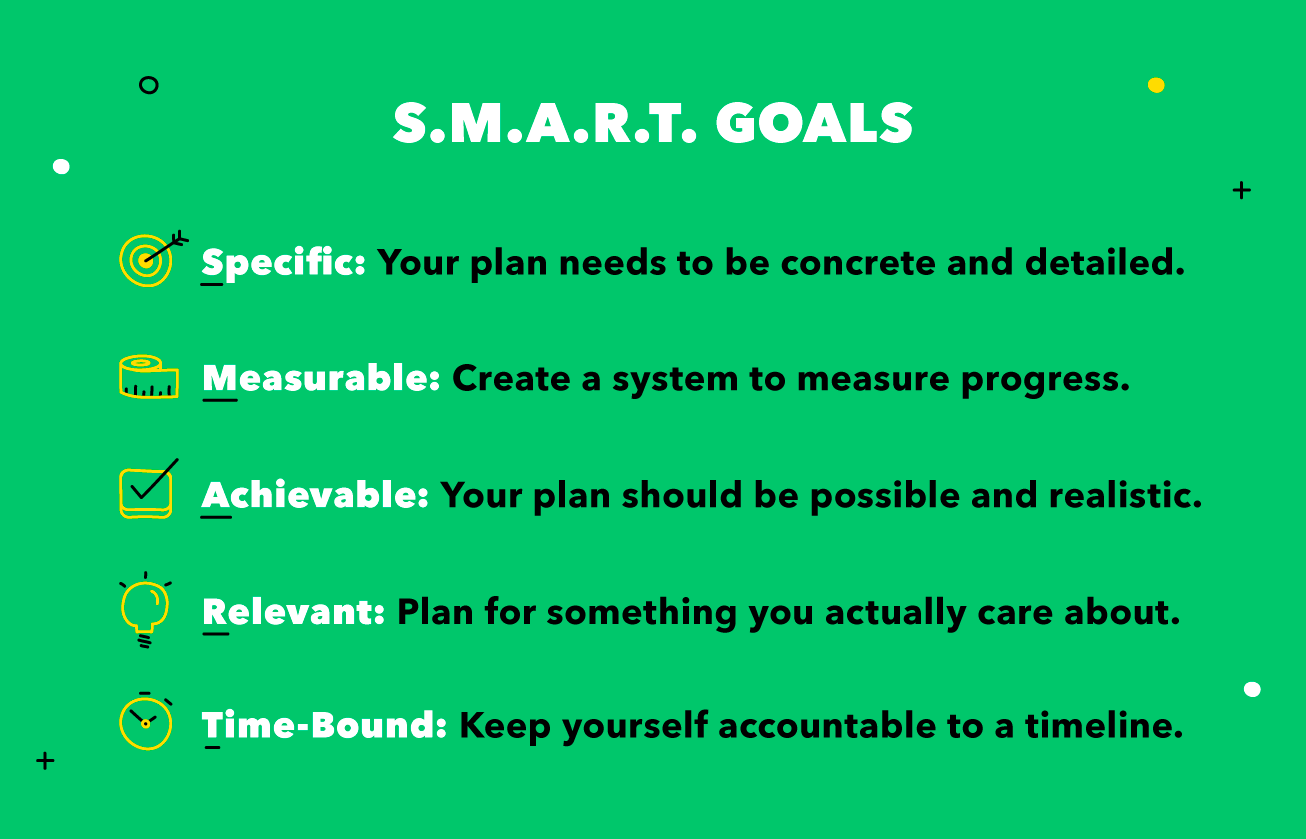

p Ao definir metas financeiras SMART (específicas, mensurável, alcançável, relevante, e com limite de tempo), você pode colocar seu dinheiro para trabalhar em prol do futuro. Pense no que você quer fazer com o seu dinheiro - você quer pagar os empréstimos? Que tal comprar um imóvel para alugar? Ou você pretende se aposentar antes dos 50? p Comece montando uma lista de seus objetivos e sonhos, desde administrar uma creche para cachorros até morar em Paris. Mesmo que pareça ultrajante, seus planos financeiros devem ajudá-lo a trabalhar em direção a seus objetivos de longo prazo. p As metas SMART ajudam você a dividir seu processo de planejamento financeiro mais amplo em partes acionáveis. Lembra daquele sonho de se mudar para Paris? Usando metas SMART, você pode tornar seu sonho de viver no Sena uma realidade. Veja como começar a criar suas metas SMART: p p Definir metas concretas pode mantê-lo motivado e responsável, então você gasta menos dinheiro e se mantém dentro do seu orçamento. Lembrar-se de seus objetivos monetários pode ajudá-lo a tomar decisões de curto prazo mais inteligentes para investir em seus objetivos de longo prazo.

p É importante entender que seus objetivos não são estáticos. Quando seus objetivos de vida mudam, seus planos financeiros devem seguir o exemplo.

p Definir metas concretas pode mantê-lo motivado e responsável, então você gasta menos dinheiro e se mantém dentro do seu orçamento. Lembrar-se de seus objetivos monetários pode ajudá-lo a tomar decisões de curto prazo mais inteligentes para investir em seus objetivos de longo prazo.

p É importante entender que seus objetivos não são estáticos. Quando seus objetivos de vida mudam, seus planos financeiros devem seguir o exemplo.

3. Atualize seu orçamento

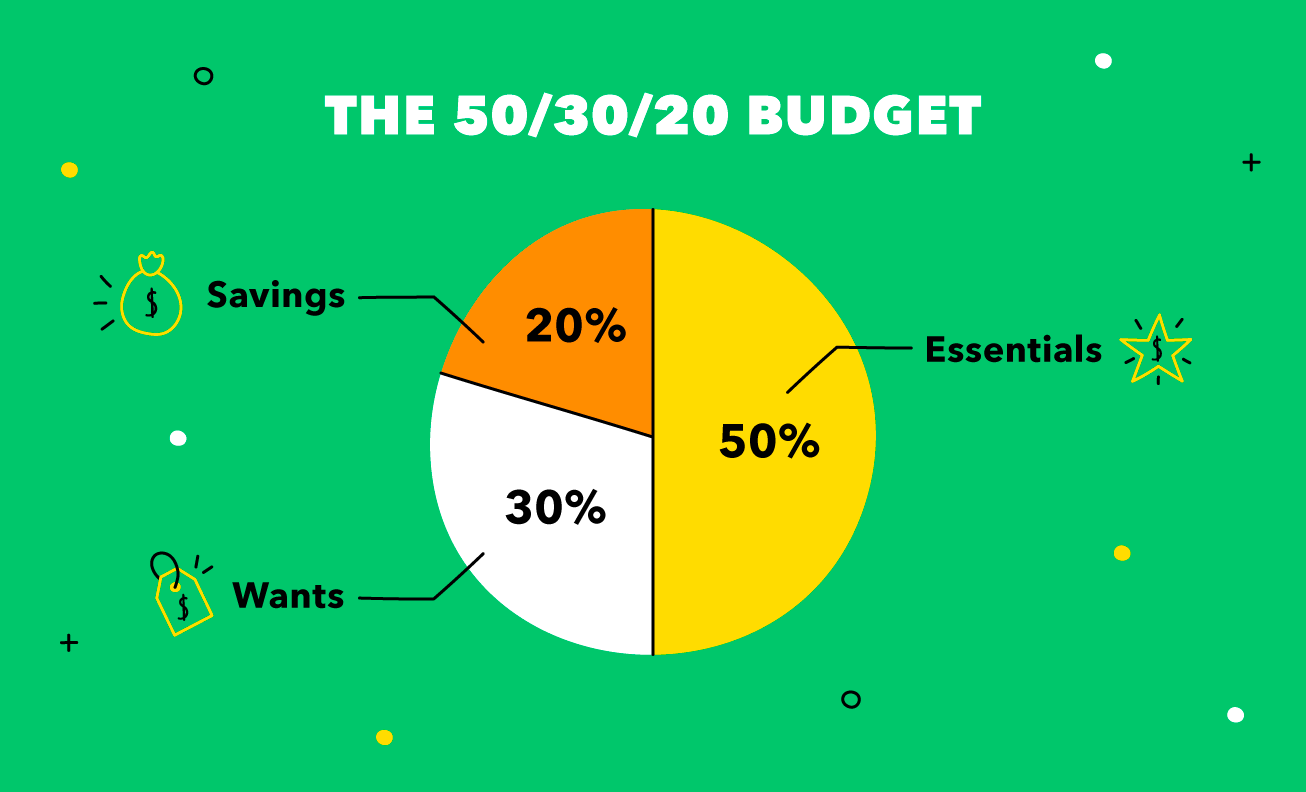

p A criação de um orçamento pode ajudá-lo a determinar como criar um plano financeiro e atingir suas metas monetárias de longo prazo. Quando você cria um orçamento e o cumpre, você pode entender quais áreas você pode gastar e onde deve economizar. p Um excelente método de orçamento é a regra 50/30/20, popularizado pela senadora Elizabeth Warren. Para usar esta regra, você divide sua receita após impostos em três categorias:- Essentials (50 por cento)

- Deseja (30 por cento)

- Poupança (20 por cento)

p A regra 50/30/20 é uma maneira simples e excelente de atingir seus objetivos financeiros. Com esta regra, você pode incorporar suas metas em seu orçamento para permanecer no caminho certo para o sucesso financeiro.

p Não importa qual objetivo financeiro você está trabalhando, é essencial ter um orçamento atualizado e um plano para alcançá-lo. Por exemplo, se você está planejando um casamento, você pode comer menos para reduzir seu orçamento de compras a cada mês.

p A regra 50/30/20 é uma maneira simples e excelente de atingir seus objetivos financeiros. Com esta regra, você pode incorporar suas metas em seu orçamento para permanecer no caminho certo para o sucesso financeiro.

p Não importa qual objetivo financeiro você está trabalhando, é essencial ter um orçamento atualizado e um plano para alcançá-lo. Por exemplo, se você está planejando um casamento, você pode comer menos para reduzir seu orçamento de compras a cada mês.

O que incluir no seu orçamento

p Se você já tentou fazer um orçamento, você provavelmente considerou o básico, como aluguel, empréstimos, e mantimentos. Mas que outras despesas você deve considerar? Hora extra, esses lattes diários podem começar a somar - por isso é crucial pensar sobre os muitos custos diferentes que você pode incorrer durante o mês. Ao atualizar seu orçamento, aqui estão alguns dos itens mais comuns a serem incluídos:- Renda

- Mercearias

- Jantar fora

- Manutenção doméstica

- Fundo de emergência

- Assinaturas e associações

- Viagem e transporte

- Prescrições

- Taxas de conta bancária

- Registro ou aluguel de carro

- Custos do animal de estimação

- Entretenimento

- Confecções

- Cuidado pessoal

- Caridade

4. Salvar para uma emergência

p Você sabia que quatro em cada 10 adultos não seriam capazes de cobrir uma despesa inesperada de $ 400? Com tantas pessoas vivendo de salário em salário sem nenhuma poupança, Despesas inesperadas podem afetar seriamente a vida de alguém se ela não estiver preparada para a emergência. p É importante economizar dinheiro durante os bons momentos para contabilizar os maus. Isso soa especialmente verdadeiro hoje em dia, onde tantas pessoas estão enfrentando desafios monetários inesperados. Quer você esteja apenas começando seu caminho para a educação financeira ou já esteja economizando há anos, é uma boa prática revisar suas finanças de emergência para garantir que cobririam adequadamente suas necessidades atuais. p Você já sabe que deve guardar dinheiro para o caso de algo dar errado. Mas você sabia que deveria economizar tanto para um dia chuvoso quanto para um fundo de emergência? É importante ter vários fundos de backup para segurá-lo em caso de uma crise inesperada.5. Pague sua dívida

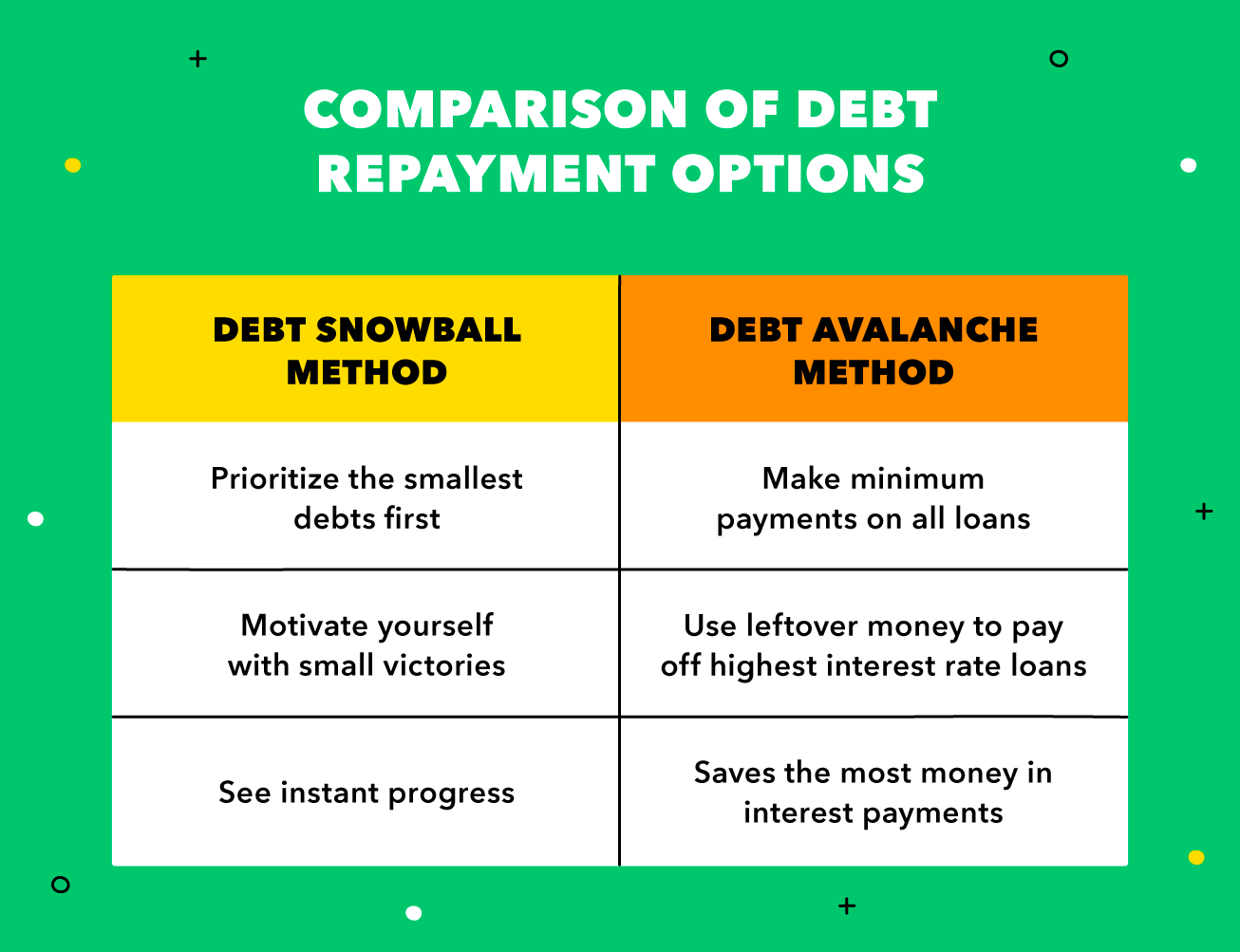

p Pode ser frustrante alocar seu dinheiro suado para economizar e pagar dívidas, mas priorizar esses pagamentos pode configurá-lo para o sucesso no longo prazo. Com dois métodos importantes de pagamento de dívidas, é essencial entender a diferença entre eles para que você possa tomar as decisões mais inteligentes para seu futuro financeiro. p p Não importa a opção de pagamento da dívida que você escolher, a chave para pagar dívidas com sucesso é ser disciplinado com seu orçamento. Ignorar até mesmo um ou dois meses de amortização de dívidas pode ser uma chave em seus planos financeiros, por isso, é essencial criar um orçamento realista que você possa cumprir.

p Não importa a opção de pagamento da dívida que você escolher, a chave para pagar dívidas com sucesso é ser disciplinado com seu orçamento. Ignorar até mesmo um ou dois meses de amortização de dívidas pode ser uma chave em seus planos financeiros, por isso, é essencial criar um orçamento realista que você possa cumprir.

6. Organize seus investimentos

p Investir pode parecer um tópico difícil de navegar, mas você pode colocar seu dinheiro para trabalhar e aumentar passivamente sua riqueza quando entende o básico. Para começar a investir, você deve primeiro descobrir o valor inicial que deseja depositar. Não importa se você investe $ 50 ou $ 5, 000, colocar seu dinheiro em investimentos agora é uma ótima maneira de planejar o sucesso financeiro no futuro. p Ao decidir como criar um plano financeiro, você deve considerar fazer um orçamento de um valor definido a cada mês para ir diretamente para sua carteira de investimentos - este será o valor de sua contribuição. Hora extra, essas pequenas porções de dinheiro podem começar a se transformar em somas cada vez maiores. Contudo, é importante observar que investir é um jogo longo. Se você quiser ver resultados sérios, você vai ter que esperar pelo menos cinco ou mais anos. p Pronto para iniciar o seu caminho para o sucesso financeiro a longo prazo? Confira nossa calculadora de investimento para criar metas, métricas de previsão, e encontre oportunidades para aumentar ainda mais sua riqueza.7. Prepare-se para a aposentadoria

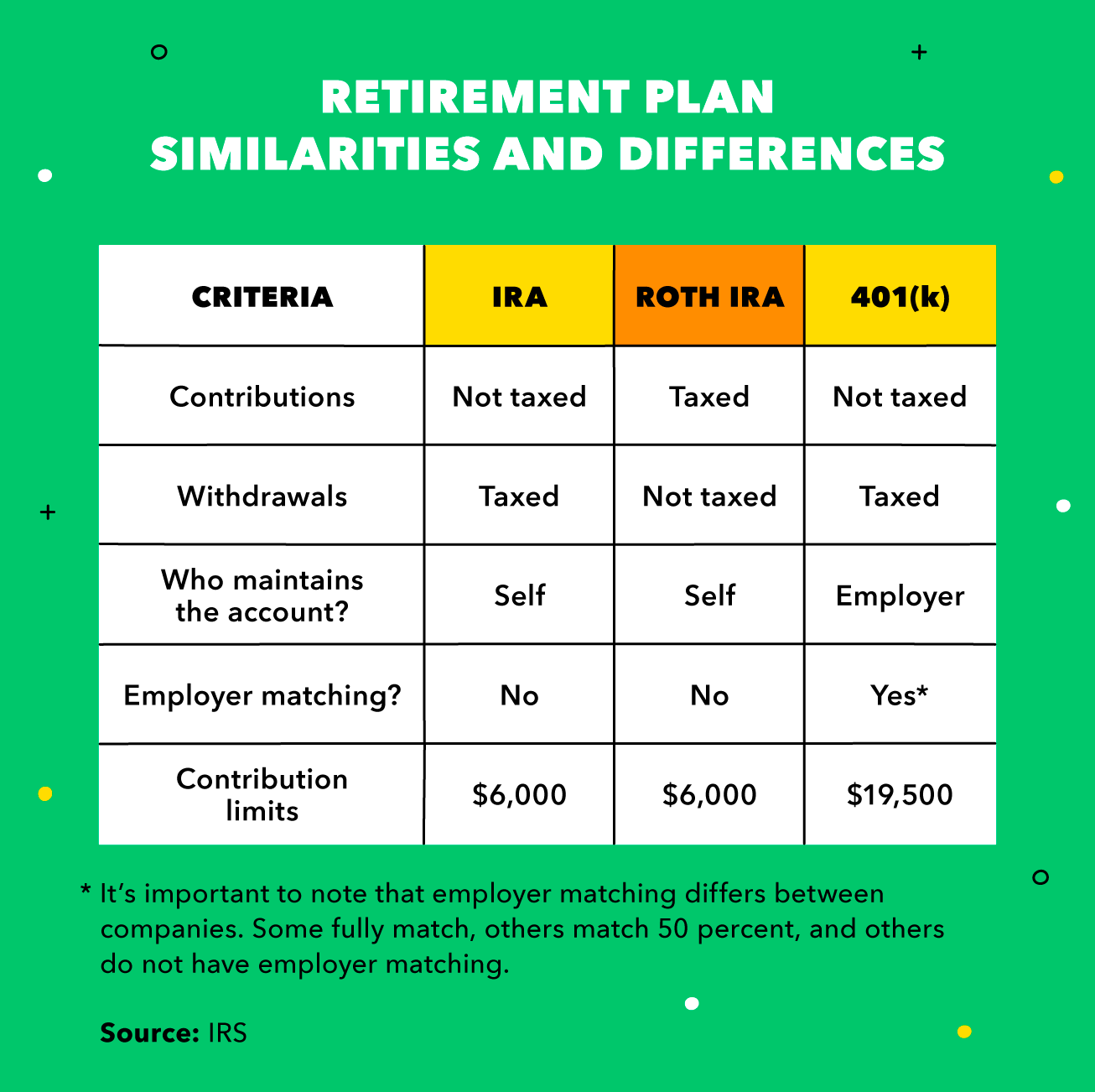

p Ao pensar em como criar um plano financeiro, é crucial considerar seus objetivos em um futuro distante. Embora a aposentadoria possa parecer um mundo distante, planejar agora é a diferença entre uma renda de aposentadoria próspera e apenas sobreviver. p Quanto mais cedo você começar a economizar para a aposentadoria, o melhor. Se você começar a economizar para a aposentadoria aos 20 anos, você terá mais de 30 anos de contribuições consistentes para seus fundos quando se aposentar. Geralmente, quanto mais velho você é, mais você deve tentar contribuir para seu fundo de aposentadoria. Contudo, uma boa regra prática é economizar cerca de 10 a 15% de sua receita pós-impostos anualmente em uma conta de poupança para aposentadoria.Tipos de planos de aposentadoria

p Existem vários tipos de poupança para aposentadoria, o mais comum sendo um IRA, um Roth IRA, e um 401 (k):- IRA :Um IRA é uma conta individual de aposentadoria que você abre e financia pessoalmente sem vínculo com um empregador. O dinheiro que você coloca nesse tipo de conta de aposentadoria é dedutível nos impostos. É importante notar que este é um imposto diferido, o que significa que você será tributado no momento da retirada.

- Roth IRA :A Roth IRA também é uma conta de aposentadoria individual aberta e financiada por você. Contudo, com um Roth IRA, você é tributado sobre o dinheiro que você coloca agora - o que significa que você não será tributado no momento da retirada.

- 401 (k) :A 401 (k) é uma conta de aposentadoria oferecida por uma empresa a seus funcionários. Dependendo do seu empregador, com um 401 (k), você pode optar por fazer contribuições antes ou depois dos impostos (Roth 401 (k)).

8. Comece seu planejamento sucessório

p Pensar em planejamento imobiliário não é divertido - mas é importante. Ao descobrir como criar um plano financeiro, é crucial começar o planejamento imobiliário para delinear o que acontecerá com seus ativos quando você se for. p Para criar um plano imobiliário, você deve listar seus ativos, escreva sua vontade, e determinar quem terá acesso às informações. Os impostos imobiliários podem chegar a 40%, portanto, ter um plano de como configurar sua propriedade pode aliviar o fardo financeiro de sua passagem para seus entes queridos.Usando um advogado para o planejamento imobiliário

p Usar um advogado para o planejamento imobiliário pode solidificar planos financeiros que você não quer deixar ao acaso. Ao delinear claramente o seu plano imobiliário, você pode se proteger contra possíveis batalhas legais ou erros que podem ocorrer ao ordenar sua propriedade. Se você planeja contratar um advogado para o planejamento imobiliário, aqui está o que você precisa saber:- Encontre um especialista em planejamento imobiliário :Assim como os médicos, advogados especializados em todos os campos. Você não esperaria que um dermatologista realizasse uma cirurgia no joelho, então, por que você esperaria que um advogado com uma especialidade diferente fizesse o seu plano de sucessão?

- Esclareça as taxas legais :As taxas de planejamento imobiliário podem variar drasticamente, dependendo do advogado e de suas necessidades específicas. Alguns advogados cobram com base na complexidade do plano; outros cobram uma taxa fixa ou por hora. Não há certo ou errado com as taxas de planejamento imobiliário, mas você deve ter uma conversa inicial com seu advogado para determinar qual método funcionaria melhor para você.

- Encontre um advogado de sua confiança :O planejamento imobiliário é uma questão muito pessoal, portanto, você deve encontrar um advogado com quem se sinta à vontade para compartilhar assuntos pessoais.

9. Faça seguro de seus bens

p Conforme sua riqueza cresce com o tempo, você deve começar a pensar em maneiras de protegê-lo em caso de emergência. Embora o seguro possa não ser tão empolgante quanto investir, é tão importante. p Garantir seus ativos é mais um movimento financeiro defensivo do que ofensivo. Ao determinar como criar um plano financeiro, deseja ter um seguro para se proteger de quaisquer dificuldades imprevistas que possam impedir o seu sucesso.Tipos de seguro

p Existem vários tipos de seguro que você pode obter para proteger seus ativos. Aqui estão alguns dos mais importantes que você deve conhecer ao planejar seu futuro financeiro.- Seguro de vida :O seguro de vida anda de mãos dadas com o planejamento imobiliário para fornecer aos seus beneficiários os fundos necessários após a sua passagem.

- Seguro de proprietário :Como proprietário, é crucial proteger sua casa contra desastres ou crimes. As casas de muitas pessoas são o bem mais valioso que possuem, portanto, faz sentido pagar um prêmio para garantir que ele seja protegido.

- Plano de saúde :O seguro saúde protege o seu bem mais importante:a sua vida. O seguro saúde cobre suas despesas médicas para que você receba os cuidados de que necessita.

- Seguro automóvel :O seguro automóvel protege-o de custos incorridos devido a roubo ou danos ao seu carro.

- Seguro de invalidez :O seguro de invalidez é um reembolso de rendimentos perdidos devido a uma lesão ou doença que o impediu de trabalhar.

10. Plano de impostos

p Os impostos podem ser uma chatice, mas entender como eles funcionam pode fazer toda a diferença para seus objetivos financeiros de longo prazo. Embora os impostos sejam dados, você pode reduzir a carga sendo eficiente com seu planejamento tributário. Ao planejar impostos, é importante considerar:- Como reduzir sua renda tributável :Você pode capitalizar sobre opções de investimento em economia de impostos como 401 (k) ou 403 (b) para ajudá-lo a economizar dinheiro reduzindo sua renda tributável (enquanto guarda mais dinheiro para o seu futuro).

- Como relacionar suas deduções :As deduções fiscais são uma forma de reduzir o rendimento tributável como contribuinte autônomo a tempo inteiro ou parcial. Você pode deduzir despesas incorridas ao fazer negócios para reduzir sua receita tributável.

11. Revise seus planos regularmente

p Descobrir como criar um plano financeiro não é uma coisa única. Seus objetivos (e sua situação financeira) não estão estagnados, então seu plano também não deveria ser. É essencial reavaliar seu plano periodicamente e ajustar suas metas para continuar a se preparar para o sucesso. p Conforme você progride em sua carreira, talvez você queira adotar uma abordagem mais agressiva em relação ao seu plano de aposentadoria ou seguro. Por exemplo, um jovem de 20 e poucos anos nos primeiros anos de trabalho provavelmente tem menos dinheiro para colocar em sua aposentadoria e contas de poupança do que uma pessoa de 30 e poucos anos que tem uma carreira estabelecida. p Ficar atualizado com seu plano financeiro também garante que você se responsabilize por seus objetivos. Hora extra, pode ser fácil pular um pagamento aqui ou ali, mas ter métricas concretas pode lhe dar o impulso necessário para alcançar um futuro de educação financeira. p Depois de descobrir como criar um plano monetário, é uma boa prática revisá-lo uma vez por ano. Contudo, esta é apenas uma métrica de linha de base, portanto, verificá-lo com mais frequência pode ser necessário se ocorrer um evento significativo na vida. p É sempre uma boa ideia reavaliar seu plano financeiro se você se casar, ter filhos, ou saia do seu trabalho. A cada poucos meses ou mais, reserve algum tempo para observar seu progresso e avaliar as áreas problemáticas. Reserve um tempo para comemorar marcos - isso pode ajudar a motivá-lo no futuro. p Peça feedback sobre seu plano financeiro de pessoas que o conheçam. Seu melhor amigo pode apontar algumas coisas que você esqueceu, como seu desejo de ter um cachorro ou morar em um loft no centro da cidade. Você também pode administrá-lo por um profissional, que pode fornecer alguma visão objetiva e sabedoria profissional sobre como criar um plano financeiro. p É importante lembrar que a jornada para o sucesso financeiro é pessoal, e deve ser feito no seu próprio ritmo. Contudo, quanto mais cedo você começar, mais preparado você estará para um futuro financeiro sólido. Baixe o Mint para começar a controlar suas finanças hoje. p Fontes:CNBC | Federal Reserve | IRS | IRS-

Como criar um plano de economia de outono

À medida que o verão se transforma em outono, o clima pode estar esfriando, mas os gastos podem estar esquentando. A temporada de volta às aulas está parecendo um pouco diferente este ano e custando u

-

Como criar um orçamento em 5 etapas simples

Como regra geral, somos ensinados a evitar gastar mais do que ganhamos. Mais fácil falar do que fazer, especialmente se você não tiver um plano concreto. É aí que entra um orçamento. Mas criar um o

finança

- Como Criar um Plano de Poupança Pessoal

- Passando de metas financeiras para um plano financeiro

- Previsão Financeira:Definição,

- O que é um plano financeiro?

- Como criar um plano de troca do dia?

- 8 etapas para criar um plano financeiro sólido

- Cinco Passos para a Segurança Financeira

- Como Alcançar Metas de Dinheiro

-

Como trocar de banco em 7 etapas simples

Como trocar de banco em 7 etapas simples Se a ideia de mudar de banco te faz suar, você não está sozinho. Os americanos geralmente não mudam muito as instituições financeiras, principalmente porque eles acham que mudar será um incômodo. De...

-

Como criar um plano de poupança

Como criar um plano de poupança Pode não ter a mesma poesia, mas assim como diz o velho provérbio chinês, “uma jornada de 1.600 quilômetros começa com um único passo”, a jornada para uma aposentadoria confortável começa com alguns m...