Como criar um plano de poupança

Pode não ter a mesma poesia, mas assim como diz o velho provérbio chinês, “uma jornada de 1.600 quilômetros começa com um único passo”, a jornada para uma aposentadoria confortável começa com alguns minutos de papelada irritante. Realmente, nenhum bom plano de poupança pode ser realizado sem as contas certas para depositar a poupança. E esteja avisado:você vai precisar de mais do que apenas uma conta poupança.

A primeira coisa é a primeira

Você já tem um fundo de emergência? Se você já leu o Livro de Jó ou assistiu ao noticiário local, sabe que coisas terríveis acontecem com pessoas muito legais, então você deve ter à mão um fundo de emergência que cobrirá pelo menos três meses de você (e despesas da sua família). Isso – junto com a eliminação de grandes contas de cartão de crédito – deve ser feito imediatamente, para evitar ter que depender de crédito com juros altos em caso de emergência.

Um conselho:faça deste pecúlio uma conta poupança, conta do mercado monetário ou conta à vista, que seja totalmente separada da sua conta corrente, já que é muito tentador transferir as economias para uma conta corrente para cobrir as contas. (Então não, a suspensão da Netflix nunca conta como uma emergência.)

Planos de poupança de aposentadoria

Geralmente não somos superfãs de aforismos financeiros, mas “pague a si mesmo primeiro” é uma exceção sólida. Significa simplesmente que, todos os dias de pagamento, antes de comprar a primeira rodada de bebidas para seus colegas de trabalho, você deve primeiro guardar dinheiro para o seu futuro. Depois de cuidar do seu fundo de emergência, passe a financiar apenas planos de poupança com “vantagem fiscal”; vantagem fiscal significa simplesmente que, ao permitir que seus investimentos cresçam livres de impostos ou permitir que você adie o pagamento de impostos até a aposentadoria, o governo está essencialmente lhe dando dinheiro de graça. Aqui está nosso próprio aforismo financeiro:“Pegue o máximo de dinheiro grátis que puder”. Então, onde você deve olhar primeiro?

Planos de pensão do empregador:

Se você é um trabalhador em tempo integral, há uma boa chance de seu empregador oferecer algum tipo de plano de pensão de contribuição definida, ou seja, eles concordarão em contribuir com uma quantia definida ou igualar uma parte de parte ou de tudo o que você contribuir rumo à sua aposentadoria. Eles são impostos diferidos, o que significa que você só pagará impostos sobre suas contribuições quando se aposentar e não pagará um centavo sobre os ganhos de investimento obtidos ao longo do caminho. Então, entre os incentivos fiscais do governo e as contribuições dos empregadores, é como ser inundado com dinheiro de um chuveiro de duas cabeças. Você é livre para contribuir com até 18% do seu salário do ano anterior para sua pensão, e você deve absolutamente, se possível; transferências automáticas de seu cheque de pagamento irão aliviar o desconforto.

Se você maximizar seu plano de pensão do empregador ou não for oferecido um, abra imediatamente um RRSP e/ou um TFSA, ambos oferecem incentivos fiscais que você deve aproveitar antes de depositar economias em qualquer outra conta.

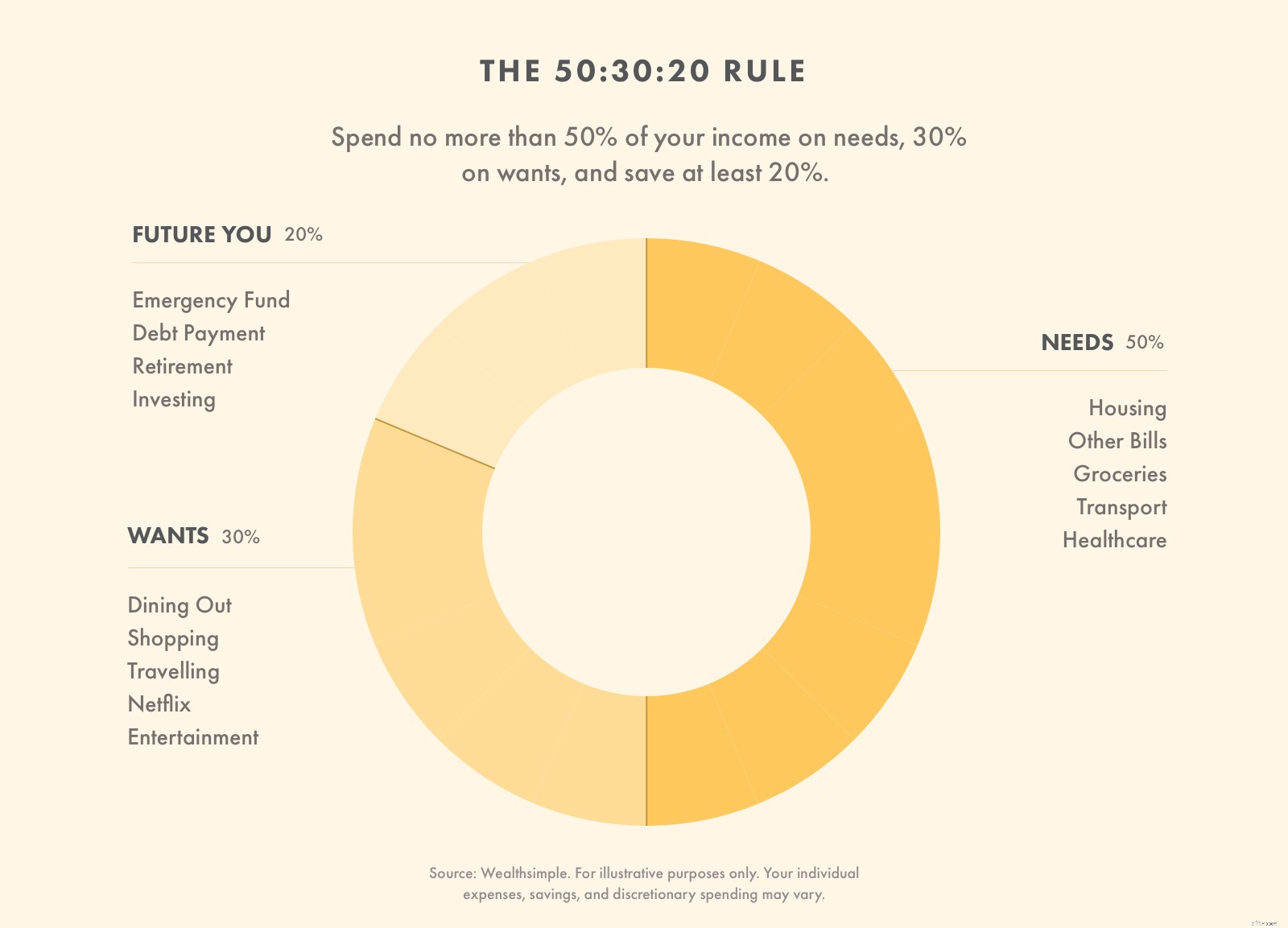

Fórmula do plano de poupança

Aqueles que desejam criar um plano mestre geral para suas finanças fariam bem em considerar a regra 50:30:20, que fornece um roteiro para criar conforto – até riqueza – para seu futuro eu aposentado. O primeiro passo é descobrir o que você leva para casa, ou salário líquido, e então dividir dessa maneira.

-

50% vai para as necessidades. Este é o material não negociável, incluindo pagamentos de aluguel ou hipoteca, mantimentos e prêmios mensais de seguro de saúde. Este tende a ser o mais difícil para os mais jovens; estudos recentes mostraram que os millennials dedicaram 45% de sua renda ao aluguel antes de completar 30 anos. Portanto, entenda que essas são apenas diretrizes destinadas a ajudá-lo, não a transformá-lo em uma bola chorosa de ansiedades. Apenas faça seu melhor.

-

30% vai para desejos. Esse aqui é o percentual de diversão, aquele que compra roupas, tira férias em climas ensolarados, janta fora, pode até beber um a mais na sexta-feira. Todas as despesas não necessárias se enquadram nesse guarda-chuva.

-

20% vai para a poupança. Embora essa porcentagem possa ser listada por último, não se esqueça do que você aprendeu acima:“Pague a si mesmo primeiro”. Portanto, mesmo antes de pagar o aluguel, você deve primeiro se concentrar em usar esses 20% para eliminar sua dívida de cartão de crédito, construir um fundo de emergência e colocar o máximo possível em suas contas de aposentadoria com vantagens fiscais.

Quanto você deve economizar por mês?

Idealmente, você deve economizar 20% do seu salário líquido todos os meses. Se você não tiver dívidas de cartão de crédito e tiver 3 meses de despesas de emergência economizados, esses 20% devem ir para sua conta de aposentadoria de trabalho ou depositados diretamente em uma conta de pensão ou aposentadoria com vantagem fiscal.

Plano de economia semanal

Vamos ao que interessa, minucioso, qualquer maneira folclórica que você queira rotular uma discussão de números reais em dólares. Se seu salário é de US$ 70.000, você está ganhando cerca de US$ 1.350 por semana, mas na verdade você traz para casa cerca de US$ 1.100 depois de impostos. Vinte por cento disso são US$ 216 por semana. Gerenciável, não? Se você ainda não está aproveitando os 20% de desconto contribuindo para o seu plano de aposentadoria no trabalho, o depósito automático é uma ótima opção. Você pode facilmente vincular sua conta corrente a uma conta de caixa que pode servir como seu fundo de emergência, ou então diretamente para sua própria pensão autogerida.

-

Como escolher uma conta poupança com juros altos

Não perca dinheiro com suas economias escolhendo o conta poupança errada. Veja como escolher as melhores contas de poupança de alto rendimento com altas taxas de juros e taxas baixas. Fonte da imagem:

-

Como criar um plano de economia de outono

À medida que o verão se transforma em outono, o clima pode estar esfriando, mas os gastos podem estar esquentando. A temporada de volta às aulas está parecendo um pouco diferente este ano e custando u

Artigos em Destaque

- Como criar uma conta bancária líquida

- Como abrir uma conta poupança SBI

- Como Criar um Plano de Poupança Pessoal

- Como depositar dinheiro em uma conta poupança

- Comparações de contas de poupança educacional

- Contas de poupança para educação comparadas

- O que é uma conta poupança? E Como Funcionam

- Como escolher e abrir uma conta poupança

-

Como criar um plano de poupança

Como criar um plano de poupança Pode não ter a mesma poesia, mas assim como diz o velho provérbio chinês, “uma jornada de 1.600 quilômetros começa com um único passo”, a jornada para uma aposentadoria confortável começa com alguns m...

-

Como lidar com minha conta poupança no meu orçamento?

Como lidar com minha conta poupança no meu orçamento? Quando você está configurando um orçamento e tentando ser específico em suas metas financeiras de longo prazo, você pode se perguntar como tratar sua conta poupança em seu orçamento. Para sua sorte,...