O que é um empréstimo Jumbo? Financie sua propriedade em um mercado competitivo

p Depois de anos construindo uma história de crédito estelar, você pode ter decidido que está finalmente pronto para investir naquela casa de férias, mas você ainda não tem o suficiente no banco para essa propriedade atraente. Talvez você queira começar sua jornada de investimento mais cedo, para não ter que gastar anos acumulando as economias de sua vida.

p Se um aspirante a proprietário de uma casa de luxo não pode investir o suficiente em uma propriedade com um empréstimo hipotecário padrão, existe uma forma alternativa de financiamento:uma hipoteca jumbo. Essa hipoteca permite que aqueles com um forte histórico financeiro, que podem não ser necessariamente bilionários, entrem no mercado de imóveis de luxo. Mas o que é uma hipoteca jumbo (comumente conhecida como empréstimo jumbo), e como isso funciona exatamente?

p Depois de anos construindo uma história de crédito estelar, você pode ter decidido que está finalmente pronto para investir naquela casa de férias, mas você ainda não tem o suficiente no banco para essa propriedade atraente. Talvez você queira começar sua jornada de investimento mais cedo, para não ter que gastar anos acumulando as economias de sua vida.

p Se um aspirante a proprietário de uma casa de luxo não pode investir o suficiente em uma propriedade com um empréstimo hipotecário padrão, existe uma forma alternativa de financiamento:uma hipoteca jumbo. Essa hipoteca permite que aqueles com um forte histórico financeiro, que podem não ser necessariamente bilionários, entrem no mercado de imóveis de luxo. Mas o que é uma hipoteca jumbo (comumente conhecida como empréstimo jumbo), e como isso funciona exatamente?

Definição de empréstimo jumbo

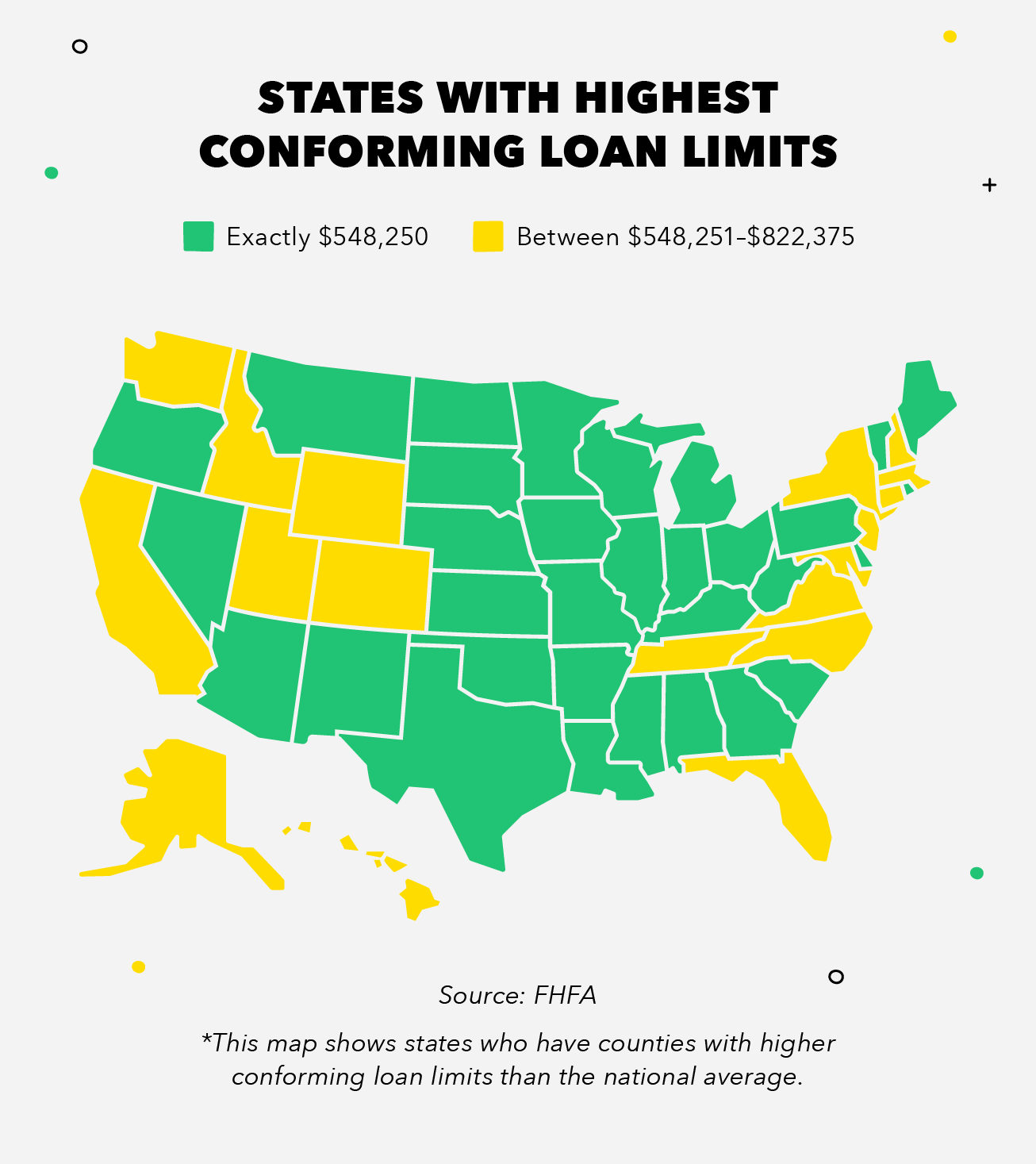

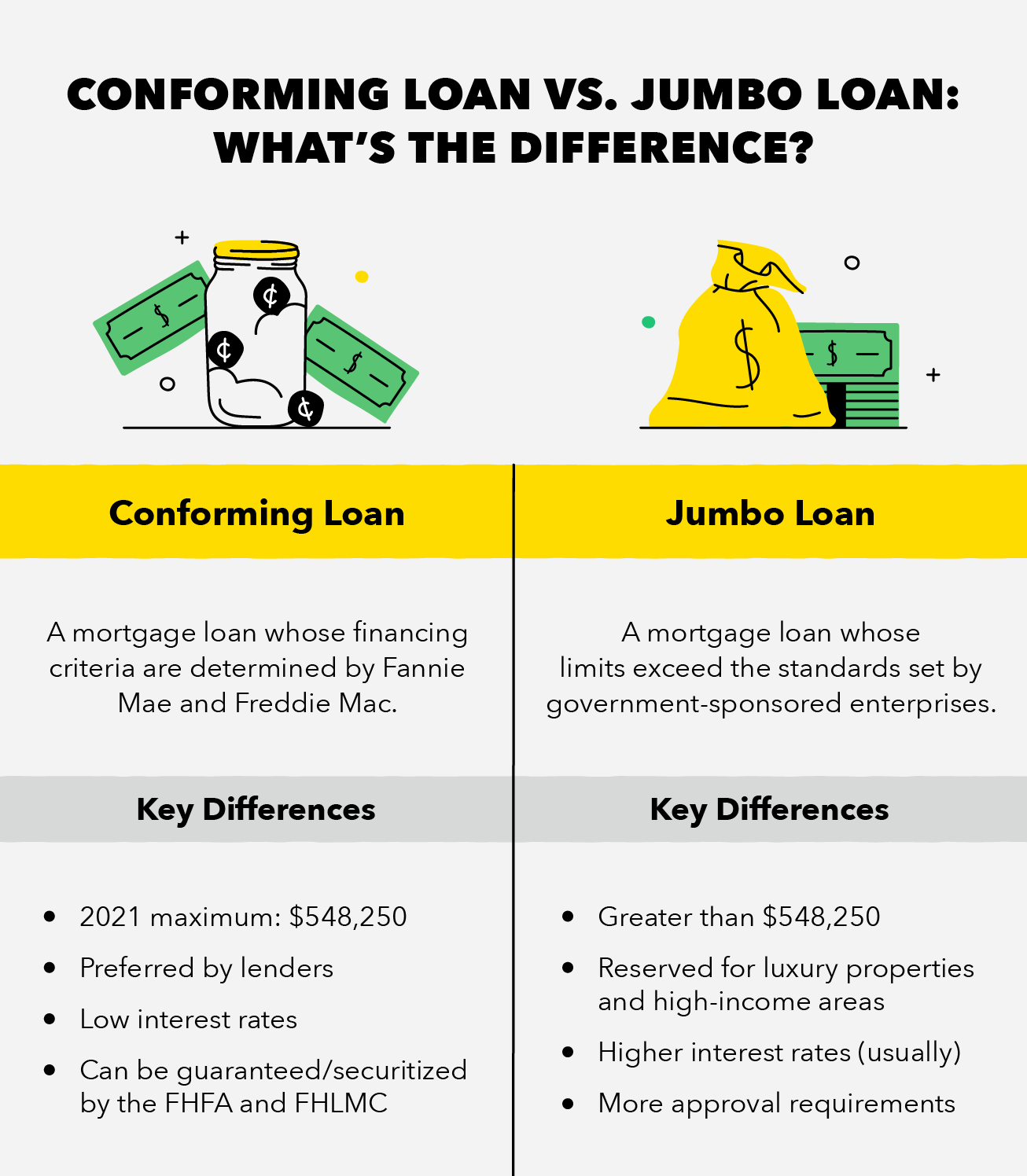

p Um empréstimo jumbo é um empréstimo hipotecário cujo valor é maior do que o montante máximo de um empréstimo tradicional em conformidade. Este limite é determinado por empresas patrocinadas pelo governo (GSE), como Fannie Mae (FHMA) e Freddie Mac (FHLMC). Os empréstimos Jumbo são para propriedades de alto valor, como mansões, habitação de luxo, e residências em áreas de alta renda. Uma vez que os limites do empréstimo jumbo estão acima dos padrões de GSE, eles não são garantidos ou garantidos pelo governo. Como resultado, os empréstimos gigantes são mais arriscados para os tomadores do que os empréstimos hipotecários em conformidade. p Os empréstimos Jumbo destinam-se àqueles que podem ganhar um alto salário, mas ainda não são necessariamente "ricos". Os credores normalmente apreciam este grupo específico porque tendem a ter um histórico sólido de gestão de patrimônio e fazer melhor uso dos serviços financeiros, garantindo menos risco para o investidor privado. p Devido à natureza incerta de um empréstimo jumbo, os mutuários precisam apresentar um extenso, histórico de crédito seguro, bem como passar por um processo de verificação mais meticuloso se estiverem pensando em fazer um empréstimo gigantesco. Também, enquanto os empréstimos gigantes podem ser úteis para aqueles que não têm milhões em economias, os potenciais mutuários ainda devem apresentar documentação de renda adequada e um pagamento adiantado de seus ativos em dinheiro. p Como empréstimos conformados, empréstimos jumbo estão disponíveis a taxas fixas ou ajustáveis. As taxas de juros dos empréstimos gigantescos são tradicionalmente muito mais altas do que as dos empréstimos hipotecários em conformidade. Isso começou a mudar lentamente nos últimos anos, com algumas taxas de empréstimo gigantescas mesmo se nivelando ou caindo abaixo das taxas de empréstimo em conformidade. Por exemplo, As estimativas de 2021 do Bank of America para um empréstimo jumbo de taxa ajustável de 5/1 foram equivalentes à mesma taxa para um empréstimo conformado ajustável de 5/1. p A Federal Housing Finance Agency (FHFA) definiu o novo limite de linha de base para um empréstimo conforme de US $ 548, 250 para 2021, o que é um aumento de quase US $ 40, 000 desde 2020. Este novo limite de empréstimo em conformidade fornece os novos limites mínimos de empréstimo jumbo para 2021 para a maioria dos Estados Unidos. Como o FHFA ajusta suas estimativas para valores residenciais medianos nos EUA, esses limites se ajustam proporcionalmente e se aplicam à maioria dos condados dos EUA. p Certos condados e territórios dos EUA mantêm limites de empréstimo jumbo que são ainda maiores do que a linha de base FHFA, devido aos valores medianos das casas que são mais altos do que os limites de empréstimo em conformidade com a linha de base. Em estados como Alasca e Havaí, territórios como Guam e as Ilhas Virgens dos EUA, e condados em estados selecionados, o limite mínimo do empréstimo jumbo é $ 822, 375, que é 150 por cento do restante do limite de empréstimo do país. p p Em última análise, seus limites e taxas de empréstimo jumbo dependerão dos valores das casas e de quão competitivo é o mercado imobiliário na área onde você pretende investir.

p Em última análise, seus limites e taxas de empréstimo jumbo dependerão dos valores das casas e de quão competitivo é o mercado imobiliário na área onde você pretende investir.

Empréstimo Jumbo vs. Empréstimo em Conformidade:Prós e Contras

p A maior pergunta que você pode estar se perguntando é "os riscos de um empréstimo gigantesco superam os benefícios?" Embora os empréstimos jumbo possam ser um recurso útil para o financiamento de uma casa, às vezes, faz mais sentido buscar uma propriedade que seria coberta por um empréstimo conforme. Aqui estão alguns prós e contras dos empréstimos jumbo que podem facilitar sua decisão.Prós :

- Estratégia de investimento sólida :Os empréstimos Jumbo permitem que o investidor obtenha um sólido impulso no mercado imobiliário de luxo, que pode servir como um ativo benéfico de longo prazo.

- Fuga das restrições de GSE :Os limites do empréstimo Jumbo são definidos para exceder aqueles decididos por Freddie Mac e Fannie Mae, assim, os mutuários têm mais flexibilidade em relação às restrições com as quais lidariam em um empréstimo conforme.

- Variedade nas taxas (fixo, ajustável, etc.):Embora as taxas de empréstimo jumbo difiram das taxas de empréstimo em conformidade de muitas maneiras, eles ainda oferecem opções semelhantes para os tipos de taxas que você deseja. Ambos oferecem 30 anos fixos, 15 anos fixos, 5/1 ajustável, e várias outras opções de taxas.

- Geralmente taxas de juros mais altas :Embora os empréstimos jumbo sejam conhecidos por suas taxas de juros mais altas, as discrepâncias entre essas taxas e as taxas de empréstimo em conformidade estão começando a diminuir a cada ano.

- Processo de aprovação mais meticuloso :Para garantir um empréstimo jumbo, você deve ter um histórico financeiro quase fechado, incluindo uma boa pontuação de crédito e índice de endividamento.

- Depósito inicial mais alto :Embora existam empréstimos gigantescos para aqueles que não conseguem financiar uma propriedade de luxo apenas com a poupança, eles ainda exigem um adiantamento em dinheiro maior do que um empréstimo conforme.

Como se qualificar para um empréstimo Jumbo

p Como mencionamos antes, empréstimos gigantescos exigem um pouco mais de você no processo de inscrição do que um empréstimo em conformidade. p Em primeiro lugar, a maioria dos credores jumbo exige uma pontuação de crédito FICO de algo em torno de 700 ou mais, dependendo do credor. Isso garante ao seu credor que seu histórico financeiro é estável e confiável e que você não tem nenhum histórico de pagamentos atrasados ou perdidos. p Além da quantidade de dinheiro que você tem no banco, credores gigantes também procurarão uma ampla documentação de sua (s) fonte (s) de renda. Isso pode incluir declarações de impostos, recibos de pagamento, extratos bancários, e qualquer documentação de renda secundária. Exigindo documentação extensa, os credores podem determinar sua capacidade de fazer um adiantamento suficiente de sua hipoteca, bem como a probabilidade de você conseguir fazer seus pagamentos no prazo. Normalmente, os credores exigem ativos em dinheiro suficientes para fazer cerca de 20% do pagamento inicial. p Finalmente, e talvez o mais importante, Os credores também exigirão que você mantenha um baixo nível de endividamento em comparação com sua renda mensal bruta. Uma relação dívida / renda baixa, combinado com uma alta pontuação de crédito e ativos suficientes, o colocará no caminho certo para garantir aquele empréstimo gigantesco em nenhum momento. p Além disso, você provavelmente também precisará obter uma avaliação para verificar o valor da propriedade desejada, a fim de garantir que a propriedade tenha um valor alto o suficiente para que você realmente se qualifique para um empréstimo gigantesco.Principais vantagens:

- Os empréstimos Jumbo oferecem uma alternativa sólida para aqueles com um histórico financeiro estável que desejam investir em propriedades de luxo, mas ainda não têm o suficiente no banco.

- Um empréstimo jumbo se qualifica como qualquer valor que exceda o limite de empréstimo em conformidade com a linha de base do FHFA:$ 548, 250 em 2021.

- As taxas de empréstimo Jumbo são normalmente mais altas do que as de empréstimos conformados, embora a diferença entre os dois tenha começado a diminuir na última década.

- Para garantir um empréstimo jumbo, deve-se atender a critérios financeiros rigorosos, incluindo uma alta pontuação de crédito, um baixo DTI, e a capacidade de fazer um pagamento considerável.

-

Empréstimos para adoção:como financiar sua adoção

Se você está planejando adotar uma criança, contrair um empréstimo para adoção pode ajudar a cobrir os custos. As despesas de adoção podem cair entre US $ 20, 000 e $ 45, 000 para famílias adotivas

-

7 maneiras convenientes de financiar seu carro

Por Eric Reyes Quando se trata de comprar um carro novo, os possíveis compradores muitas vezes deixam de considerar de antemão como irão pagar. Embora alguns possam ter a sorte de poder pagar o

finança

-

O que é um empréstimo inicial?

O que é um empréstimo inicial? Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos...

-

O que é uma garantia?

O que é uma garantia? Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per...