O que é interesse?

p

p Portanto, os juros são essencialmente dinheiro adicional pago em cima do montante principal emprestado em um empréstimo ou recebido em cima de depósitos em uma conta de poupança ou investimento. Os juros resultam do custo de oportunidadeCusto de oportunidadeO custo de oportunidade é um dos conceitos-chave no estudo da economia e prevalece em vários processos de tomada de decisão. O incorrido devido à incapacidade do credor de utilizar o dinheiro emprestado.

p Os juros são geralmente calculados como uma porcentagem de um empréstimo ou depósito. Os pagamentos de juros são feitos periodicamente, ou seja, por mês, semi anualmente, anualmente, ou qualquer outro período conforme definido em um contrato de empréstimo ou poupança / investimento.

p Os juros são geralmente cotados como uma taxa anual, mas podem ser calculados para períodos mais curtos ou mais longos do que um ano. A porcentagem de juros cobrada é conhecida como taxa de juros. Exemplos de instrumentos financeiros que rendem juros incluem empréstimos, hipotecas, Dívida de cartão de crédito, títulos, papel comercial, depósitos fixos, aceitações dos banqueirosA aceitação do banqueiroA aceitação do banqueiro se refere a um instrumento financeiro que representa um pagamento futuro prometido de um banco. Ele indica o nome da entidade, entre outros.

p

p

p Portanto, os juros são essencialmente dinheiro adicional pago em cima do montante principal emprestado em um empréstimo ou recebido em cima de depósitos em uma conta de poupança ou investimento. Os juros resultam do custo de oportunidadeCusto de oportunidadeO custo de oportunidade é um dos conceitos-chave no estudo da economia e prevalece em vários processos de tomada de decisão. O incorrido devido à incapacidade do credor de utilizar o dinheiro emprestado.

p Os juros são geralmente calculados como uma porcentagem de um empréstimo ou depósito. Os pagamentos de juros são feitos periodicamente, ou seja, por mês, semi anualmente, anualmente, ou qualquer outro período conforme definido em um contrato de empréstimo ou poupança / investimento.

p Os juros são geralmente cotados como uma taxa anual, mas podem ser calculados para períodos mais curtos ou mais longos do que um ano. A porcentagem de juros cobrada é conhecida como taxa de juros. Exemplos de instrumentos financeiros que rendem juros incluem empréstimos, hipotecas, Dívida de cartão de crédito, títulos, papel comercial, depósitos fixos, aceitações dos banqueirosA aceitação do banqueiroA aceitação do banqueiro se refere a um instrumento financeiro que representa um pagamento futuro prometido de um banco. Ele indica o nome da entidade, entre outros.

p

História de Interesse

p A prática de cobrar juros sobre empréstimos tornou-se amplamente aceita durante a era renascentista, quando a mobilidade, troca, e o comércio começou a florescer. As condições estavam maduras para iniciar novos negócios, incentivar os empresários a estabelecer novos empreendimentos comerciais. Os empréstimos agora eram necessários para fins produtivos (em vez de motivos de consumo), que justificou a cobrança de juros. p Na época medieval, a cobrança de juros foi considerada moralmente reprovável e duvidosa, pois os empréstimos eram em grande parte puramente consumistas, portanto, nenhuma razão tangível para recompensar os credores. Civilizações do Oriente Médio consideradas juros compostosJuros compostos Os juros compostos referem-se aos pagamentos de juros que são feitos sobre a soma do principal original e dos juros pagos anteriormente. Uma maneira mais fácil de pensar em juros compostos é que se trata de "juros sobre juros, "onde o valor do pagamento de juros é baseado nas mudanças em cada período, em vez de ser fixado no valor principal original. conforme necessário para o desenvolvimento da indústria, agricultura, e urbanização. p Contudo, A lei islâmica proíbe a cobrança de juros. Isso levou ao desenvolvimento de bancos e finanças islâmicos sem juros na última parte dos anos 20 º século. Países como o Irã, Paquistão, Sudão, Arábia Saudita, Malásia, Emirados Árabes Unidos, e o Kuwait praticam o sistema bancário islâmico em vários graus. p Economistas prolíficos desenvolveram teorias de taxas de juros sobre a economia, incluindo Adam Smith, Irving Fisher, John Maynard KeynesJohn Maynard KeynesJohn Maynard Keynes (1883-1946) foi um economista inglês que fundou a economia keynesiana, que discutiu recessões e o que os governos deveriam fazer, Carl Menger, Frédéric Bastiat, entre outros. Os juros são um elemento essencial para o funcionamento dos mercados financeiros globais nos 21 st século. pDeterminantes de interesse

p O valor dos juros cobrados por um credor varia devido a vários fatores, tal como:- Montante do empréstimo

- Tipo de empréstimo

- Garantia do empréstimo

- Inflação esperada

- Liquidez do empréstimo

- Histórico de crédito do mutuário e pontuação de crédito

- Ação governamental de política de taxa de juros

- Risco de inadimplência

Cálculos de Juros

p Existem dois tipos principais de cálculos de juros:juros simples e juros compostos. pSimples interesse

p Juros simples são calculados usando uma taxa de juros expressa em termos percentuais, cobrados contra a dívida principal ou valor em aberto em períodos definidos. Portanto, é particularmente fácil calcular juros simples em intervalos regulares. O mutuário tem mais certeza sobre a quantidade necessária de reembolsos de empréstimos futuros ou retornos de investimento. Juros simples geralmente significam a ausência de capitalização. p A fórmula de juros simples é: pJuros simples =P * r * t

p p Onde:- P =Valor principal

- r =Taxa de juros anual

- t =Tempo (em anos)

Juros compostos

p Os juros compostos são calculados adicionando os juros ganhos em períodos anteriores de um empréstimo ou depósito ao valor do principal. Portanto, pagamentos de juros sucessivos são calculados sobre os juros anteriores ganhos mais o principal, o que resulta em pagamentos de juros mais elevados a cada intervalo de pagamento do ativo. p Juros compostos são essencialmente juros sobre juros. Rende juros mais altos do que juros simples, que incentiva a poupança e o investimento, mas é caro para o mutuário. Portanto, os juros compostos são influenciados pela taxa de juros compostos e pela frequência com que os juros são compostos, ou seja, ou diariamente, por mês, trimestral, semi anualmente, anualmente, ou qualquer outra taxa definida de recorrência. p Composição mensal significa que os juros acumulados durante o mês são compostos no final de cada mês e adicionados ao saldo do empréstimo a cada mês antes de calcular os juros do próximo mês. Os juros também podem ser compostos continuamente, onde é medido usando a função exponencial e, que surge sempre que uma quantidade (juros) cresce ou diminui a uma taxa proporcional ao seu valor atual. Os juros compostos são mais comumente usados em instrumentos de crédito e depósito. p A fórmula para juros compostos está abaixo: p p p

p Onde:

p

p Onde:

- P =Valor principal

- r =Taxa de juros anual

- n =Número de vezes que os juros são compostos a cada ano

- t =Número de períodos de tempo do empréstimo / investimento (por exemplo, número de anos)

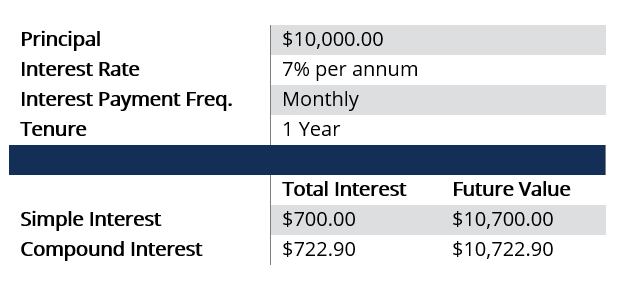

Exemplo:juros simples vs. juros compostos

p p p

p O interesse composto pode ser obtido usando a fórmula como:

p Juros compostos =$ 10, 000 [(1 + 0,07 / 12)

12 × 1

- 1] =$ 722,90

p

p O exemplo acima demonstra o poder dos juros compostos. Um depósito fixo de $ 10, 000,00 por um ano pode crescer para $ 10, 722,90 no vencimento usando juros compostos em comparação com $ 10, 700,00 usando juros simples. Se for um instrumento de 2 anos, o valor dos juros compostos ganhos aumentará de $ 722,90 no ano 1 para $ 775,16 no ano 2.

p O exemplo pode sugerir que a diferença é pequena considerando o valor de $ 10, 000, mas muitos bancos hoje acumulam juros diariamente; portanto, um grande depósito pode levar a uma diferença significativa entre os dois cálculos de juros.

p

p

p O interesse composto pode ser obtido usando a fórmula como:

p Juros compostos =$ 10, 000 [(1 + 0,07 / 12)

12 × 1

- 1] =$ 722,90

p

p O exemplo acima demonstra o poder dos juros compostos. Um depósito fixo de $ 10, 000,00 por um ano pode crescer para $ 10, 722,90 no vencimento usando juros compostos em comparação com $ 10, 700,00 usando juros simples. Se for um instrumento de 2 anos, o valor dos juros compostos ganhos aumentará de $ 722,90 no ano 1 para $ 775,16 no ano 2.

p O exemplo pode sugerir que a diferença é pequena considerando o valor de $ 10, 000, mas muitos bancos hoje acumulam juros diariamente; portanto, um grande depósito pode levar a uma diferença significativa entre os dois cálculos de juros.

p

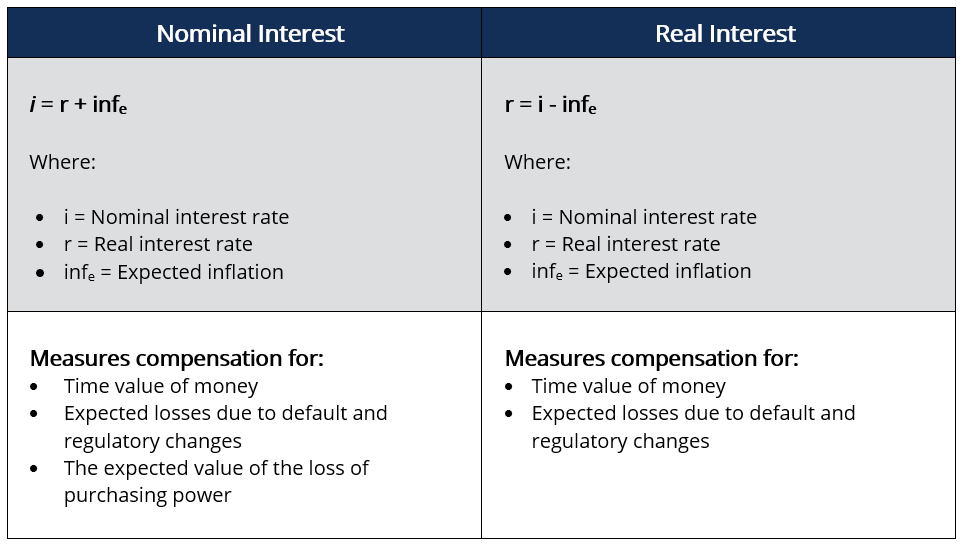

Juros nominais vs. juros reais

p A diferença fundamental entre os juros nominais e os juros reais é a inflação. Inflação A inflação é um conceito econômico que se refere a aumentos no nível de preços dos bens em um determinado período de tempo. O aumento no nível de preços significa que a moeda em uma determinada economia perde poder de compra (ou seja, menos pode ser comprado com a mesma quantia de dinheiro). Juros nominais referem-se aos juros pagos (ou ganhos) em um empréstimo, ou seja, taxa contratual pactuada na concessão do empréstimo. Alternativamente, a taxa de juros nominal é a soma da taxa de juros real e a inflação esperada. Os juros reais são os juros nominais ajustados pela inflação. p Os juros reais representam a taxa de juros efetiva paga (ou auferida). É calculado como a diferença entre a taxa de juros nominal e a taxa de inflação. O efeito Fischer é um conceito que diz que um aumento na inflação esperada leva a um aumento na taxa de juros nominal, mas deixa a taxa de juros real esperada inalterada. p Se um banco quer ganhar juros de 9% e espera que a inflação fique em 3%, deve cobrar uma taxa de juros nominal de 12% para contabilizar a inflação. Se um banco cobra uma taxa nominal de 9%, efetivamente ganhará uma taxa real de 6% (9% menos 3%), que é sub-econômico e menos do que os 9% que eles queriam. p As taxas de juros reais podem ser negativas quando a taxa de inflação é superior à taxa de juros nominal. Contudo, as taxas de juros nominais não podem ser negativas, pois não faria sentido que os bancos pagassem a um tomador de empréstimo para usar seu dinheiro. As taxas nominais vêm com um piso de 0%. p p p

p Tipos de interesse

p

p

p Tipos de interesse

p

1. Juros fixos

p Os juros fixos são calculados usando uma taxa fixa de juros sobre um empréstimo. A taxa é geralmente acordada no momento da concessão do empréstimo entre o credor e o devedor por meio de um contrato de empréstimo. Um valor fixo de juros é cobrado a cada período de intervalo de pagamento de juros, multiplicando o valor do empréstimo principal ou o saldo do empréstimo pela taxa de juros fixa. p A taxa de juros fixa não é afetada por mudanças nas taxas de juros de mercado. Um mutuário cobrava uma taxa de juros fixa de 8% ao ano por US $ 50, 000 empréstimos em cinco anos pagarão juros anuais de $ 4, 000 para o período de cinco anos. Juros fixos são mais fáceis de calcular e prever. p2. Juros flutuantes / variáveis

p Os juros flutuantes ocorrem quando a taxa usada para calcular os pagamentos de juros flutua ao longo do tempo. A taxa flutuante geralmente está ligada à taxa básica de juros, que os bancos usam para emprestar a clientes com bom crédito. Ele flutua dependendo das decisões de política do banco central. p Os mutuários podem se beneficiar ou incorrer em perdas se a taxa básica de juros diminuir ou aumentar, respectivamente. Os bancos normalmente cotam a taxa flutuante como a taxa básica de juros mais uma margem que depende da classificação de crédito do mutuário. p3. A taxa principal e a taxa de fundos federais

p A taxa básica de juros é a taxa de juros que os bancos cobram de seus clientes com maior crédito. Geralmente é menor do que a taxa de juros cobrada da maioria dos clientes. Nos E.U.A., é a taxa vinculada à Taxa de fundos federais; Taxa de fundos federais; nos Estados Unidos, a taxa de fundos federais é a taxa de juros que as instituições depositárias (como bancos e cooperativas de crédito) cobram de outras instituições depositárias., ou seja, a taxa de juros em que os bancos emprestam e tomam emprestado dinheiro uns com os outros. p4. Desconto de juros

p A taxa de desconto de juros é a taxa usada pelos bancos para emprestar fundos do banco central (nos EUA, Reserva Federal). A taxa não é acessível ao público, mas só é usada por bancos institucionais e pelo banco central. p A taxa de desconto de juros envolve grandes somas de títulos financeiros negociados por períodos de curto prazo, ou seja, durante a noite ou um único dia. É usado pelos bancos para cobrir a escassez diária de fundos, lacunas de liquidez corretas, e evitar que um banco falhe. p5. Taxa de porcentagem anual (APR)

p A taxa de porcentagem anual (APR) são os juros expressos como uma taxa anual em vez de uma taxa periódica. Os juros totais são expressos anualmente sobre o custo total do empréstimo, incluindo outros custos. A APR é geralmente usada por empresas de cartão de crédito para definir taxas de juros quando os consumidores transferem o saldo do cartão de crédito sem reembolsá-lo integralmente. p A APR é calculada como a taxa básica de juros mais uma margem derivada da classificação de crédito do consumidor. Um cartão de crédito com APR de 30% por cento equivale a uma taxa percentual diária (DPR) de 0,082%. O DPR é multiplicado pelo saldo diário do cartão e multiplicado pelo número de dias do ciclo de faturamento. pMais recursos

p A CFI oferece o Certified Banking &Credit Analyst (CBCA) ®Program Page - certificação CBCAGet CFI's CBCA ™ e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Taxa de porcentagem anual (APR) Taxa de porcentagem anual (APR) A taxa de porcentagem anual (APR) é a taxa anual de juros que um indivíduo deve pagar sobre um empréstimo, ou que eles recebem em uma conta de depósito. Em última análise, APR é um termo percentual simples usado para expressar o valor numérico pago por um indivíduo ou entidade anualmente pelo privilégio de tomar dinheiro emprestado.

- Papel Comercial Papel Comercial Um papel comercial refere-se a um papel comercial de curto prazo, Obrigação de dívida não garantida emitida por instituições financeiras e grandes corporações em lugar de métodos de financiamento mais caros.

- Default RiskDefault RiskDefault risk, também chamada de probabilidade padrão, é a probabilidade de um mutuário deixar de fazer o pagamento total e oportuno do principal e dos juros,

- Prime RatePrime RateO termo “prime rate” (também conhecido como prime rate de empréstimo ou taxa de juros prime) refere-se à taxa de juros que os grandes bancos comerciais cobram sobre empréstimos e produtos mantidos por seus clientes com a maior classificação de crédito.

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

-

O que é um empréstimo pré-computado?

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

-

O que é direito adquirido?

O que é direito adquirido? O interesse adquirido refere-se ao envolvimento pessoal de uma entidade em um projeto de negócios, um investimento, ou o resultado de uma determinada situação. Usualmente, são situações que incluem a ...

-

O que é um empréstimo inicial?

O que é um empréstimo inicial? Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos...