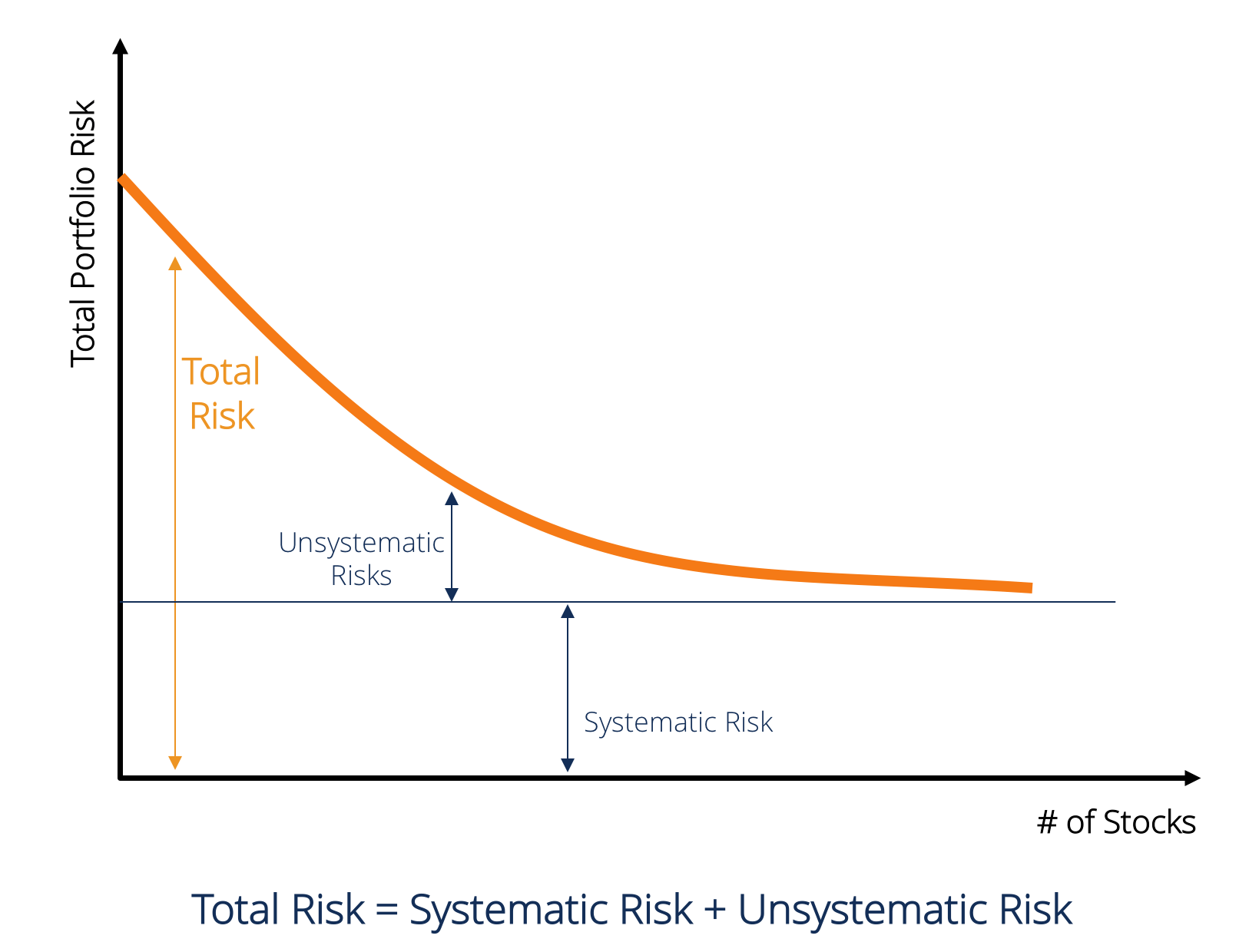

O que é risco sistemático?

O risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários EstoqueO que é um estoque? Um indivíduo que possui ações em uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e lucros residuais da empresa (caso a empresa seja dissolvida). Os termos "estoque", "compartilhamentos", e "equidade" são usados indistintamente. estão sujeitos a risco sistemático e, Portanto, é um risco não diversificável. Prêmio de risco de patrimônio O prêmio de risco de patrimônio é a diferença entre os retornos sobre o patrimônio líquido / ações individuais e a taxa de retorno livre de risco. É a compensação ao investidor por assumir um nível mais alto de risco e investir em ações em vez de títulos sem risco. O risco sistemático não pode ser diversificado pela detenção de um grande número de títulos.

Tipos de risco sistemático

O risco sistemático inclui o risco de mercado, Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco. Risco da taxa de juros, risco de poder de compra, e risco de taxa de câmbio.

Risco de mercado

O risco de mercado é causado pela mentalidade de rebanho Herd Mentality Nas finanças, O viés da mentalidade de rebanho refere-se à tendência dos investidores de seguir e copiar o que outros investidores estão fazendo. Eles são amplamente influenciados pela emoção e instinto, em vez de por sua própria análise independente. Este guia fornece exemplos de viés de rebanho dos investidores, ou seja, a tendência dos investidores de seguir a direção do mercado. Portanto, o risco de mercado é a tendência dos preços dos títulos se moverem juntos. Se o mercado estiver em declínio, então, até mesmo os preços das ações das empresas de bom desempenho caem. O risco de mercado constitui quase dois terços do risco sistemático total. Portanto, às vezes, o risco sistemático também é conhecido como risco de mercado. As mudanças nos preços de mercado são a fonte de risco mais proeminente em títulos.

Risco da taxa de juros

O risco de taxa de juros surge devido a mudanças nas taxas de juros de mercado. No mercado de ações, isso afeta principalmente os títulos de renda fixa porque os preços dos títulos são inversamente relacionados à taxa de juros do mercado. Na verdade, os riscos de taxa de juros incluem dois componentes opostos:risco de preço e risco de reinvestimento. Ambos os riscos funcionam em direções opostas. O risco de preço está associado a alterações no preço de um título devido a alterações na taxa de juros. O risco de reinvestimento está associado ao reinvestimento da receita de juros / dividendos. Se o risco de preço for negativo (ou seja, queda no preço), o risco de reinvestimento seria positivo (ou seja, aumento dos ganhos sobre o dinheiro reinvestido). As variações nas taxas de juros são a principal fonte de risco para títulos de renda fixa, como títulos e debêntures.

Risco de poder de compra (ou risco de inflação)

O risco do poder de compra surge devido à inflação. A inflação é o aumento persistente e sustentado do nível geral de preços. A inflação corrói o poder de compra do dinheiro, ou seja, a mesma quantidade de dinheiro pode comprar menos bens e serviços devido ao aumento dos preços. Portanto, se a renda de um investidor não aumentar em tempos de alta da inflação, então, o investidor está realmente obtendo uma renda menor em termos reais. Títulos de renda fixa Títulos de renda fixa Títulos de renda fixa são um tipo de instrumento de dívida que fornece retornos na forma regular, ou consertado, os pagamentos e reembolsos de juros estão sujeitos a um elevado risco de poder de compra porque o rendimento desses títulos é fixado em termos nominais. Costuma-se dizer que as ações são boas proteções contra a inflação e, portanto, estão sujeitas ao risco de menor poder de compra.

Risco de taxa de câmbio

Em uma economia globalizada Economia de mercado A economia de mercado é definida como um sistema onde a produção de bens e serviços é definida de acordo com os desejos e habilidades mutáveis de, a maioria das empresas tem exposição a moeda estrangeira. O risco da taxa de câmbio é a incerteza associada às mudanças no valor das moedas estrangeiras. Portanto, este tipo de risco afeta apenas os títulos de empresas com operações de câmbio ou exposições, como empresas exportadoras, MNCs, ou empresas que utilizam matérias-primas ou produtos importados.

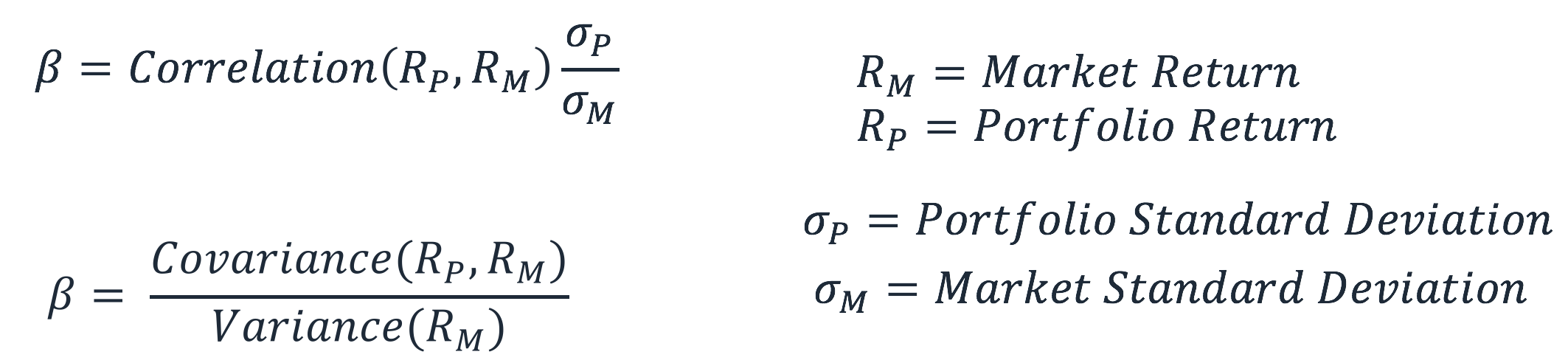

Cálculo do risco sistemático (β)

O risco sistemático é a parte do risco total que é causada por fatores fora do controle de uma empresa específica, como econômico, político, e fatores sociais. Pode ser capturado pela sensibilidade do retorno de um título em relação ao retorno geral do mercado. Essa sensibilidade pode ser calculada pelo coeficiente β (beta). Coeficiente BetaO coeficiente Beta é uma medida de sensibilidade ou correlação de um título ou carteira de investimento aos movimentos do mercado geral. O coeficiente β é calculado regredindo o retorno de um título sobre o retorno do mercado. A equação estimada é fornecida abaixo:

R S é o retorno de um determinado título enquanto R M é o retorno do mercado. Pode-se observar que β é o coeficiente de regressão de R S em R M . O termo de interceptação α mostra o retorno de um título independente do retorno do mercado.

O valor de β pode ser calculado usando a seguinte fórmula:

O Beta de uma ação ou carteira mede a volatilidadeVolatilidadeVolatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços do instrumento em comparação com a volatilidade geral do mercado. É usado como proxy para o risco sistemático do estoque, e pode ser usado para medir o quão arriscado uma ação é em relação ao risco de mercado. Quando usado como um proxy para medir o risco sistemático, o valor β de uma carteira pode ter a seguinte interpretação.

- Quando β =0 sugere que o portfólio / estoque é não correlacionadas com o retorno do mercado.

- Quando β <0 sugere que a carteira / ação tem um correlação inversa com o retorno do mercado.

- Quando 0 < β <1 sugere que o portfólio / retorno das ações é Positivamente correlacionado com o retorno do mercado porém com menor volatilidade.

- Quando β =1 sugere que o retorno do portfólio tem um correlação perfeita com o retorno da carteira de mercado.

- Quando β> 1 sugere que o portfólio tem um correlação positiva com o mercado, mas teria movimentos de preços de maior magnitude.

Recursos adicionais

Para entender melhor os vários riscos de investimento, CFI oferece os seguintes recursos:

- Prêmio de risco de mercado Prêmio de risco de mercado O prêmio de risco de mercado é o retorno adicional que um investidor espera de manter uma carteira de mercado arriscada em vez de ativos sem risco.

- Risco de créditoRisco de crédito O risco de crédito é o risco de perda que pode ocorrer pela falha de qualquer parte em cumprir os termos e condições de qualquer contrato financeiro, principalmente,

- Risco de moeda Risco de moeda Risco de moeda, ou risco de taxa de câmbio, refere-se à exposição enfrentada por investidores ou empresas que operam em diferentes países, com relação a ganhos ou perdas imprevisíveis devido a mudanças no valor de uma moeda em relação a outra moeda.

- Averse ao riscoRisco Averse DefinitionAlguém que é avesso ao risco tem a característica ou traço de preferir evitar perdas a ganhar. Esta característica é geralmente associada a investidores ou participantes do mercado que preferem investimentos com retornos mais baixos e riscos relativamente conhecidos em vez de investimentos com retornos potencialmente mais elevados, mas também com maior incerteza e mais risco.

-

O que é índice de mercado?

O índice de mercado refere-se a uma carteira de títulos que representam uma seção específica do mercado de ações. Mercado de ações. O mercado de ações refere-se aos mercados públicos que existem para

-

O que é risco de mercado?

O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações

Artigos em Destaque

-

O que é profundidade de mercado?

O que é profundidade de mercado? A profundidade do mercado se refere à capacidade do mercado de sustentar um pedido substancialmente maior sem causar impacto no preço de mercado do título. Usualmente, ao calcular a profundidade do me...

-

O que é exposição de mercado?

O que é exposição de mercado? A exposição ao mercado se refere ao montante absoluto de fundos ou a porcentagem de uma carteira que é investida em um determinado título, ou um pacote de títulos que fazem parte da mesma indústria ou...