O que é um empréstimo sindicado?

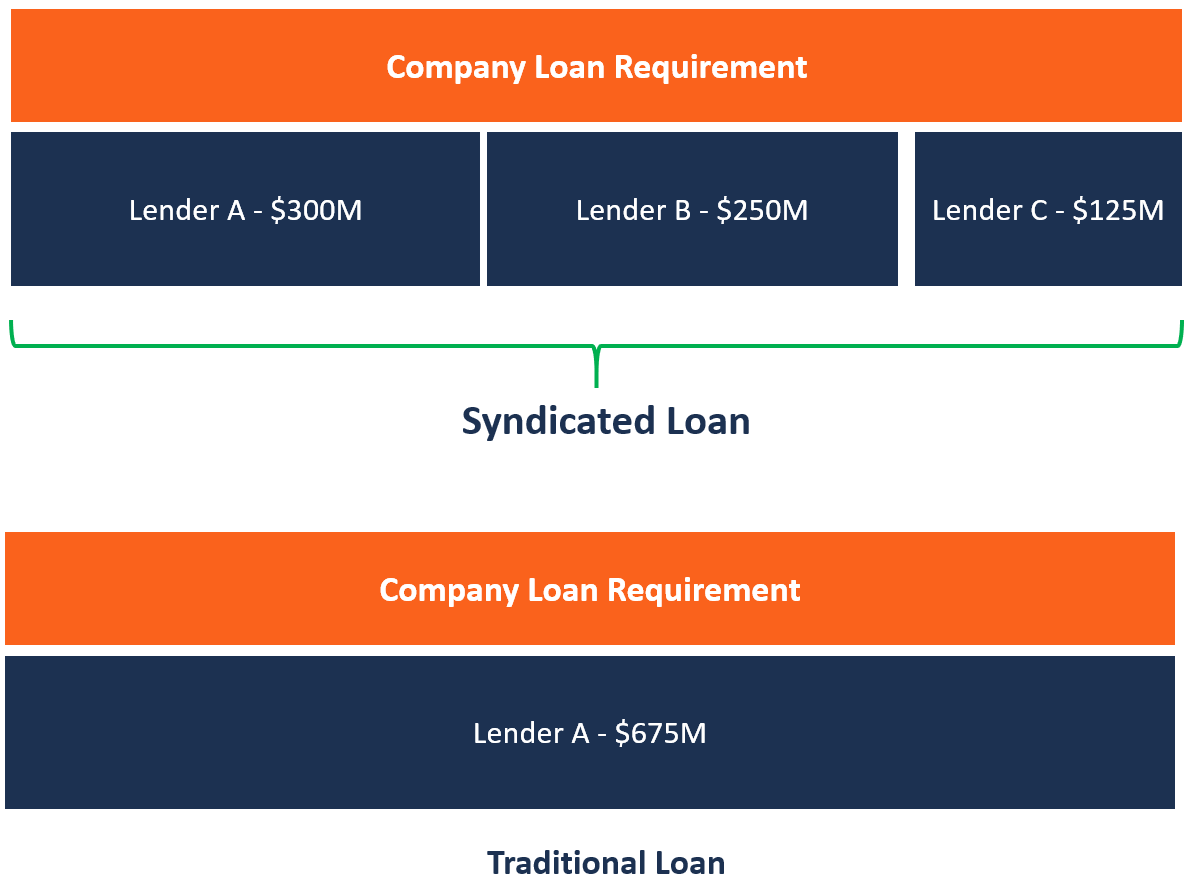

Um empréstimo sindicado é oferecido por um grupo de credores que trabalham juntos para fornecer crédito a um grande tomador. O mutuário pode ser uma corporationCorporationA corporation é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar com fins lucrativos. As empresas estão autorizadas a celebrar contratos, processe e seja processado, ativos próprios, remeter impostos federais e estaduais, e pedir dinheiro emprestado a instituições financeiras., um projeto individual, ou um governo. Cada credor do sindicato contribui com parte do valor do empréstimo, e todos eles compartilham o risco do empréstimo. Um dos credores atua como gerente (banco organizador), que administra o empréstimo em nome dos outros credores do consórcio. O consórcio pode ser uma combinação de vários tipos de empréstimos, cada um com diferentes termos de reembolso acordados durante as negociações. Táticas de negociação. Negociação é um diálogo entre duas ou mais pessoas com o objetivo de chegar a um consenso sobre uma questão ou questões em que existe conflito. Boas táticas de negociação são importantes para que as partes negociadoras saibam para que seu lado vença ou para criar uma situação ganha-ganha para ambas as partes. entre os credores e o devedor.

A sindicação do empréstimo ocorre quando um único mutuário exige um grande empréstimo ($ 1 milhão ou mais) que um único credor pode não ser capaz de fornecer, ou quando o empréstimo está fora do escopo da exposição ao risco do credor. LendersTop Banks in the USA De acordo com a US Federal Deposit Insurance Corporation, havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014. então formam um consórcio que lhes permite distribuir o risco e compartilhar a oportunidade financeira. A responsabilidade de cada credor é limitada à sua participação no empréstimo total. O contrato para todos os membros do sindicato está contido em um contrato de empréstimo.

Para aprender técnicas sobre como analisar as finanças de uma empresa, confira o Curso de Fundamentos de Análise Financeira do CFI.

Participantes de um empréstimo sindicado

Aqueles que participam da sindicação de empréstimos podem variar de um negócio para outro, mas os participantes típicos incluem o seguinte:

1. Banco organizador

O banco organizador também é conhecido como o gerente principal e é mandatado pelo mutuário para organizar o financiamento com base nos termos específicos acordados do empréstimo. O banco deve adquirir outras partes mutuantes que estejam dispostas a participar do consórcio e compartilhar os riscos de empréstimo envolvidos. Os termos financeiros negociados entre o banco organizador e o mutuário estão contidos no modelo de planilha de prazos. Baixe nosso exemplo de modelo de planilha de prazos. Um termo de compromisso descreve os termos e condições básicos de uma oportunidade de investimento e de um contrato não vinculativo.

A folha de termos detalha o valor do empréstimo, Cronograma de amortização Cronograma de DívidaUm cronograma de dívidas apresenta todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros, taxa de juro, duração do empréstimo e quaisquer outras taxas relacionadas com o empréstimo. O banco organizador detém uma grande parte do empréstimo e será responsável pela distribuição dos fluxos de caixa entre os outros credores participantes.

2. Agente

O agente em um empréstimo sindicado atua como um elo entre o mutuário e os credores e tem uma obrigação contratual tanto para com o mutuário quanto para com os credores. A função do agente para os credores é fornecer-lhes informações que lhes permitam exercer os seus direitos ao abrigo do contrato de empréstimo sindicado. Contudo, o agente não tem obrigação fiduciária e não é obrigado a aconselhar o devedor ou os credores. A função do agente é principalmente administrativa.

3. Fiduciário

O administrador é responsável por manter a garantia dos ativos do mutuário em nome dos credores. As estruturas de empréstimos sindicalizados evitam conceder a garantia aos credores individuais separadamente, uma vez que a prática seria onerosa para o sindicato. Em caso de inadimplência, o administrador é responsável por fazer cumprir a garantia sob as instruções dos credores. Portanto, o agente fiduciário só tem dever fiduciário para com os credores do sindicato.

Vantagens de um empréstimo sindicado

A seguir estão as principais vantagens de um empréstimo sindicado:

1. Menos tempo e esforço envolvidos

O mutuário não é obrigado a atender todos os credores do consórcio para negociar os termos do empréstimo. Em vez, o mutuário só precisa se reunir com o banco organizador para negociar e acertar os termos do empréstimo. O arranjador, então, faz o trabalho maior de estabelecer o sindicato, trazendo outros credores a bordo, e discutir os termos do empréstimo com eles para determinar com quanto crédito cada credor contribuirá.

2. Diversificação dos termos do empréstimo

Uma vez que um empréstimo sindicado é contribuído por vários credores, o empréstimo pode ser estruturado em diferentes tipos de empréstimos e títulos. Os vários tipos de empréstimo oferecem diferentes tipos de juros, como taxas de juros fixas ou flutuantes; Taxa de juros flutuante Uma taxa de juros flutuante refere-se a uma taxa de juros variável que muda ao longo da duração da obrigação da dívida. É o oposto de uma taxa fixa., o que o torna mais flexível para o mutuário. Também, tomar empréstimos em diferentes moedas protege o mutuário dos riscos cambiais resultantes de fatores externos, como inflação e leis e políticas governamentais.

3. Grande quantidade

A sindicação de empréstimos permite que os mutuários tomem empréstimos de grandes quantias para financiar projetos de capital intensivo. Uma grande empresa ou governo pode tomar emprestado um grande empréstimo para financiar o leasing de grandes equipamentos, fusões, e transações de financiamento em telecomunicações, petroquímica, mineração, energia, transporte, etc. Um único credor seria incapaz de levantar fundos para financiar tais projetos, e portanto, trazer vários credores para fornecer o financiamento facilita a execução de tais projetos.

4. Reputação positiva

A participação de vários credores para financiar o projeto de um mutuário é um reforço da boa imagem do mutuário no mercado. Os mutuários que pagaram com sucesso empréstimos sindicalizados no passado obtêm uma reputação positiva entre os credores, o que torna mais fácil para eles o acesso a linhas de crédito de instituições financeiras no futuro.

Leituras Relacionadas

Obrigado por ler a explicação do CFI sobre um empréstimo sindicado. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Compromissos de dívida Compromissos de dívida Os pactos de dívidas são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor).

- Tranche júnior Tranche júnior Uma tranche júnior é uma dívida não garantida que se classifica em prioridade de reembolso mais baixa do que outras dívidas em caso de inadimplência. Também é conhecido como dívida subordinada.

- Carta de Compromisso Carta de CompromissoA carta de compromisso é um acordo formal vinculativo entre um credor e um mutuário. Ele descreve os termos e condições do empréstimo e a natureza do empréstimo potencial. Ele serve como o acordo que inicia um processo oficial de tomada de empréstimo.

- Dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, dívida sênior é paga primeiro

-

O que é um empréstimo inicial?

Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

Artigos em Destaque

-

O que é serviço de empréstimo?

O que é serviço de empréstimo? O serviço de empréstimo é a maneira como uma empresa financeira (um credor) coleta o principal, interesse, e pagamentos de garantia vencidos ou vencidos. A prática lida com todos os tipos de empréstim...

-

O que é amortização?

O que é amortização? Amortização refere-se ao processo de quitação de uma dívida por meio de programação, parcelas pré-determinadas que incluem principal e juros Cronograma da dívidaA cronograma da dívida apresenta todas ...