O que é dívida sênior e subordinada?

Dívida sênior e subordinada refere-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidaçãoValor de liquidaçãoValor de liquidação é uma estimativa do valor final que será recebido pelo titular de instrumentos financeiros quando um ativo for vendido ou liquidado., a dívida sênior é paga primeiro, enquanto a dívida subordinada só é paga se os fundos permanecerem após o pagamento da dívida sênior. Para compensar um investidor pelo risco, a dívida subordinada tem uma taxa de juros mais alta do que a dívida sênior.

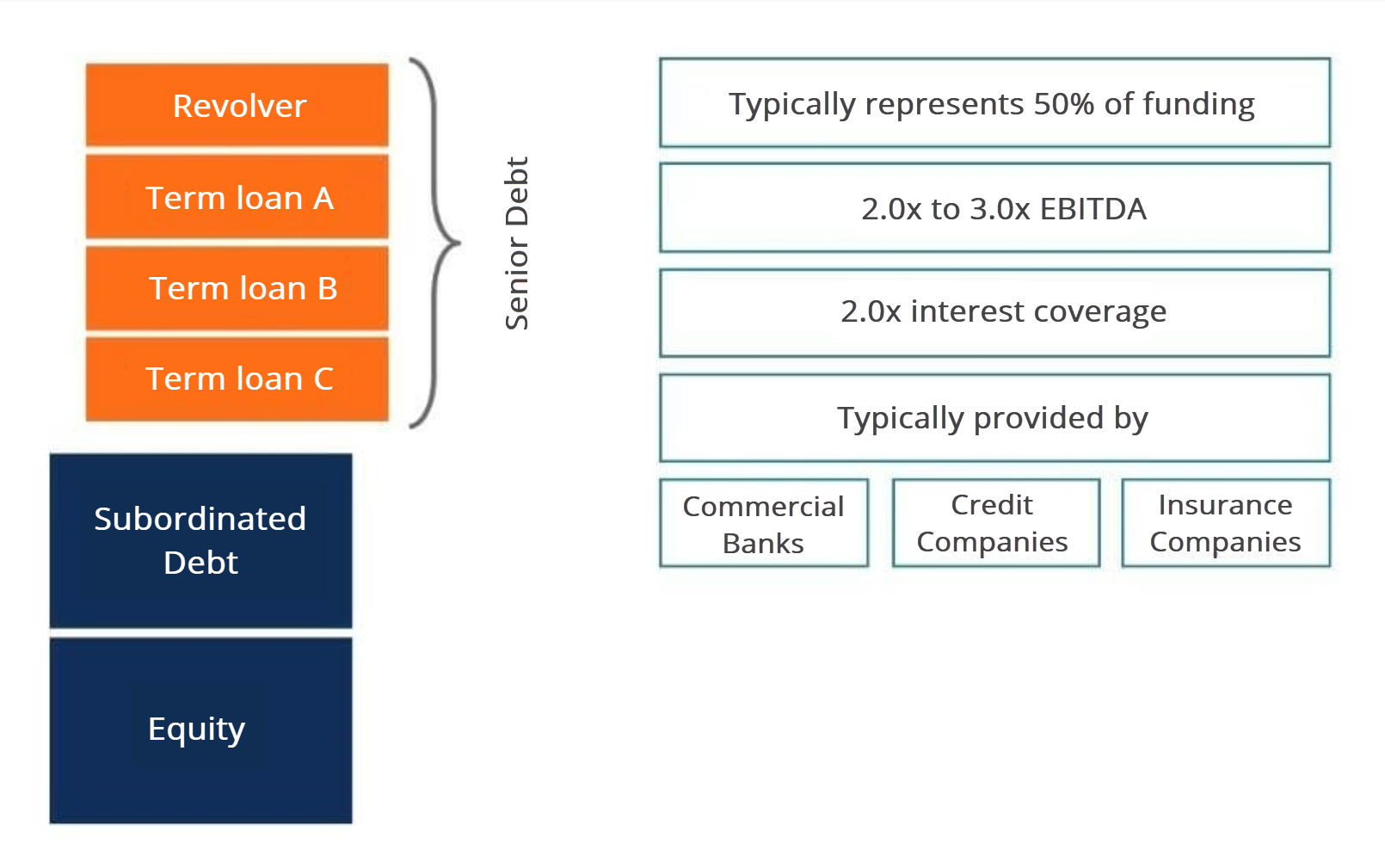

Pilha Capital

Para entender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. Pilha de capital classifica a prioridade de diferentes fontes de capital, incluindo dívida sênior, dívida subordinada, e patrimônio líquido Patrimônio líquido O patrimônio líquido (também conhecido como patrimônio líquido) é uma conta no balanço de uma empresa que consiste em mais o capital social. A pilha exibe duas descobertas. Primeiro, os credores da dívida sênior serão pagos primeiro em caso de dificuldade financeira. Capítulo 11 Falência. O Capítulo 11 é um processo legal que envolve a reorganização das dívidas e ativos de um devedor. Está disponível para indivíduos, parcerias, corporações, enquanto os acionistas dividirão o que resta depois que todos os credores forem pagos. Em segundo lugar, o perfil de retorno da dívida e do patrimônio líquido é inverso à lista de prioridades. Os acionistas com participação acionária têm o perfil de retorno mais alto, enquanto os credores da dívida sênior têm os mais baixos.

Visão geral da dívida sênior

Existem alguns componentes principais na dívida sênior. Tipicamente, as empresas têm uma linha de crédito rotativoFacilidade de crédito rotativoUma linha de crédito rotativo é uma linha de crédito acordada entre um banco e uma empresa. Ele vem com um valor máximo estabelecido, e as e várias tranches de empréstimos a prazo. Toda a porção da dívida sênior geralmente é responsável por 50% do financiamento em uma aquisição, que equivale a aproximadamente duas a três vezes a dívida em relação ao EBITDA, EBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos ou o dobro da cobertura de juros. Por exemplo, se o EBITDA de uma empresa for estável e confiável, talvez os bancos emprestassem à empresa duas a três vezes o EBITDA para a dívida sênior. Outro exemplo exigiria que a empresa gerasse fluxo de caixa suficiente para cobrir duas vezes as despesas com juros da dívida sênior.

Os credores de dívida sênior comuns incluem bancos comerciais, empresas de crédito, e seguradoras.

Alavancagem e Retorno

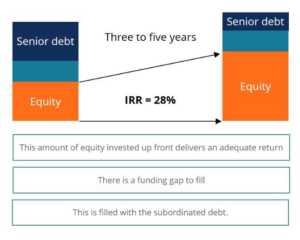

Como a dívida afeta os retornos do patrimônio? Um investidor pode usar dívida sênior e subordinada para aumentar os retornos do patrimônio líquido. Hora extra, à medida que uma empresa cresce, a estrutura de capital original de uma empresa também muda. Vamos supor que a pilha de capital no primeiro ano foi de 40% da dívida sênior, 20% da dívida subordinada, e 40% de patrimônio líquido. Como isso mudará em um horizonte de tempo de três a cinco anos?

À medida que o negócio cresce e se expande, a participação acionária crescerá significativamente nos próximos três a cinco anos. A parte da dívida subordinada permanecerá a mesma, enquanto a parcela da dívida sênior encolherá, pois seu principal foi reembolsado durante o período de amortização. Portanto, o valor do negócio cresceu, mas a maior parte desse crescimento foi apenas transferida para os acionistas. Essa taxa de crescimento do patrimônio líquido é a forma como as empresas de patrimônio privado geram uma Taxa Interna de Retorno (TIR). A faixa de IRR padrão é geralmente entre 20% a 30% de retorno.

Do ponto de vista de uma empresa de private equity, é importante que a quantidade de capital investido antecipadamente forneça um retorno adequado. Contudo, se houver uma lacuna de financiamento, geralmente é preenchido com dívidas subordinadas.

Para saber mais sobre modelagem de dívida, uso de alavancagem e cálculo da TIR, consulte nossos cursos de modelagem financeira.

Visão geral da dívida subordinada

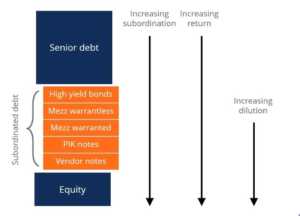

Continuando nossa discussão sobre dívida sênior e subordinada, vamos descer a pilha de capital para a dívida subordinada, que é considerada como qualquer tipo de dívida que não será paga até que toda a dívida sênior seja paga integralmente. Contudo, mesmo dentro da dívida subordinada, Existem vários tipos de empréstimos com prioridades diferentes. Os tipos de dívida subordinada incluem títulos de alto rendimento, mezanino com e sem mandados, Notas de pagamento em espécie (PIK), e notas do fornecedor, ordenando da prioridade mais alta para a mais baixa, respectivamente. Outra forma de expressar as diferentes prioridades dos títulos é com uma escala de subordinação. Por exemplo, títulos de alto rendimento têm a menor subordinação, enquanto as notas do fornecedor têm o mais alto.

Para vários níveis de subordinação, existem vários níveis de retorno esperado. Portanto, os investidores tomam decisões com base nessa compensação de risco e recompensa. Por exemplo, os investidores em títulos de alto rendimento têm a maior prioridade para cobrar dívidas em caso de dificuldades financeiras, mas terão o menor retorno de todos os credores de dívida subordinada. Por outro lado, os credores das notas do fornecedor têm a menor prioridade para cobrar dívidas, mas incorrerão no maior retorno esperado de todos os credores.

Finalmente, com o aumento da subordinação, vem o aumento da diluição do patrimônio. Assim, é importante que a administração busque fontes de capital no topo da pilha de capital para minimizar a diluição do patrimônio.

Dívida Subordinada Sustentável

Uma empresa só pode contrair uma dívida limitada. Então, quanta dívida subordinada uma empresa pode controlar?

Existem várias medidas para estimar normalmente a dívida subordinada máxima de uma empresa:

- Relação dívida total / EBITDA de 5 a 6 vezes. Como acima mencionado, a dívida sênior normalmente representa 2 a 3 vezes a dívida em relação ao EBITDA, portanto, o restante para dívida subordinada

- EBITDA para juros de caixa de cerca de 2 vezes

- Financiamento de capital mínimo de 30% -35%

A estrutura de capital apropriada deve ser construída dentro dessas restrições.

Classificações de crédito e dívida de alto rendimento

Títulos de alto rendimento são títulos negociados publicamente, permitindo transações em um mercado secundário. Contudo, o financiamento intermediário não é negociável.

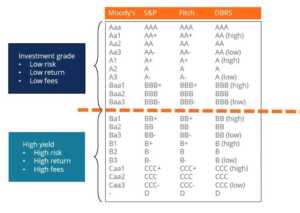

Para entender os riscos da compra de títulos, As agências de classificação de crédito fornecem pontuações de crédito para cada título com base em sua avaliação do risco de inadimplência. Títulos com classificação AAA são os mais seguros, com a menor probabilidade de inadimplência, enquanto títulos com classificação D são os menos seguros, com a maior probabilidade de inadimplência. Além disso, títulos com uma classificação de BBB- e superior são considerados grau de investimento, enquanto os títulos com uma classificação de BB + ou inferior são considerados como não grau de investimento, alto rendimento, ou junk bonds.

Dívida Mezanino

A dívida mezanino é um título não negociável, que está subordinada à dívida sênior. Muitas vezes tem um reembolso final, retorno de dinheiro acumulado, e pode ter garantias de patrimônio anexadas. Os bônus de subscrição oferecem aos credores exposições ao patrimônio líquido, além do retorno esperado sobre os pagamentos reais de juros.

Também, dívida mezanino inclui ações de empréstimos conversíveis, que pode ser convertido inteiramente em capital, ou ações preferenciais conversíveis, que podem ser convertidos integralmente em ações preferenciais.

Dívida com mandados, ações de empréstimos conversíveis, e as ações preferenciais conversíveis têm exposições de capital incorporadas ao título de dívida.

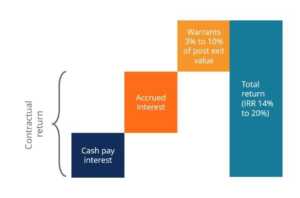

Mezanino Returns

Os credores mezaninos costumam ter como meta uma Taxa Interna de Retorno (TIR) de 15% a 20%. A TIR consiste em vários componentes. O primeiro são os juros em dinheiro que são pagos pela empresa ao investidor. A segunda parte são os juros acumulados, que são os juros acumulados a serem pagos com o principal. Esses dois componentes compreendem os retornos contratuais que a empresa deve aos credores. O componente final é a exposição de ações de alta dos bônus de subscrição. Essas garantias são normalmente de 3% a 10% do valor pós-saída do negócio, o que aumenta significativamente a TIR de um investidor em dívida.

Leituras Relacionadas

Obrigado por ler este guia sobre dívida sênior e subordinada. Para continuar aprendendo e progredindo em sua carreira, Recomendamos fortemente estes recursos CFI adicionais abaixo:

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Valor de mercado da dívidaValor de mercado da dívida O valor de mercado da dívida refere-se ao preço de mercado que os investidores estariam dispostos a comprar a dívida de uma empresa, que difere do valor contábil no balanço patrimonial.

-

O que são cobranças ERC e por que está em meus relatórios de crédito?

A ERC Collections é uma agência de cobrança de dívidas que representa uma ampla gama de credores. p Se você viu cobranças ERC em seus relatórios de crédito ou se a empresa está entrando em contato co

-

O que é um comprador de dívida e o que você deve fazer se entrar em contato com você?

Se você tiver uma conta muito atrasada, seu credor pode desistir de tentar cobrar na conta e contratar uma agência de cobrança de dívidas de terceiros para buscar o pagamento. Ou sua dívida inadimpl

Artigos em Destaque

-

O que é dívida Unitranche?

O que é dívida Unitranche? p Uma dívida Unitranche é uma estrutura de empréstimo híbrido que combina dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro ...

-

O que é dívida de risco?

O que é dívida de risco? A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de...