O que é aversão ao risco?

A aversão ao risco refere-se à tendência de um agente econômico de preferir estritamente a certeza à incerteza. Um agente econômico que exibe aversão ao risco é considerado avesso ao risco. Formalmente, um agente avesso ao risco prefere estritamente o valor esperadoValor esperado Valor esperado (também conhecido como EV, expectativa, média, ou valor médio) é um valor médio de longo prazo de variáveis aleatórias. O valor esperado também indica uma aposta para a própria aposta.

O que é um jogo?

Uma aposta consiste em três elementos:

- Um conjunto de resultados

- A probabilidadeRegra de probabilidade totalA Regra de probabilidade total (também conhecida como a lei da probabilidade total) é uma regra fundamental em estatísticas relacionadas a condicionais e marginais associadas a cada resultado

- A recompensa de cada resultado

Considere o seguinte exemplo:John e Mark estão jogando. John joga uma moeda e se der cara, então Mark dá a ele $ 10. Se for coroa, então Marcos dá a John $ 20.

- Um conjunto de resultados:cabeças, Caudas

- Probabilidade de cara =probabilidade de cauda =½

- A recompensa de John de cara é $ 10. A recompensa de John da cauda é de $ 20.

A fórmula geral para o valor esperado é a seguinte:

Portanto, o valor esperado da aposta descrita acima é + $ 15 para John. Ele ganhará US $ 15 toda vez que participar da aposta. Se John é avesso ao risco, então ele estritamente prefere receber $ 15 com certeza à aposta.

Prêmio de risco

O prêmio de risco Prêmio de risco de inadimplência Um prêmio de risco de inadimplência é efetivamente a diferença entre a taxa de juros de um instrumento de dívida e a taxa livre de risco. O prêmio de risco de default existe para compensar os investidores pela probabilidade de uma entidade entrar em default em suas dívidas. de uma aposta é a quantia extra necessária para tornar um agente indiferente entre a aposta e o valor esperado da aposta. Por outro lado, também pode ser considerado como a quantia de dinheiro que um agente avesso ao risco pagará para evitar qualquer risco.

No exemplo acima, o valor esperado da aposta é de $ 15. A utilidade recebida do valor esperado da aposta é 1,17 (log 15). A utilidade esperada da aposta é 1,15 (½ log 10 + ½ log 20). É igual à utilidade recebida quando o consumo é $ 14.

Portanto, o prêmio de risco é de $ 15 - $ 14 =$ 1. Um agente avesso ao risco é indiferente entre uma aposta que oferece um valor esperado de $ 15 e receber $ 14 com certeza. O consumidor pagaria até $ 1 para evitar apostar.

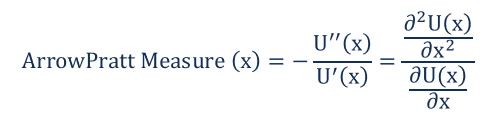

Medidas de aversão ao risco

A medida de aversão ao risco de Arrow-Pratt é a medida de aversão ao risco mais comumente usada. Ele analisa o grau de aversão ao risco, analisando a representação da utilidade. A medida leva o nome de dois economistas:Kenneth Arrow e John Pratt. A fórmula Arrow-Pratt é fornecida abaixo:

Onde:

- U 'e U' 'são a primeira e a segunda derivadas da função de utilidade em relação ao consumo x.

Significado da aversão ao risco

Falando de maneira mais prática, a aversão ao risco é um conceito importante para os investidores. Os investidores que são extremamente avessos ao risco preferem investimentos que oferecem uma garantia, ou “sem risco”, Retorna. Eles preferem isso mesmo que o retorno seja relativamente baixo em comparação com retornos potenciais mais elevados que acarretam um grau de risco mais alto. Por exemplo, investidores extremamente avessos ao risco preferem investimentos como títulos do governo e certificados de depósito (CDs) a investimentos de alto risco, como ações e commodities.

Os investidores com maior tolerância ao risco - ou menores níveis de aversão ao risco - estão dispostos a aceitar maiores níveis de risco em troca da oportunidade de obter maiores retornos sobre o investimento,

Recursos adicionais

Obrigado por ler a explicação do CFI sobre aversão ao risco. CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Risco e RetornoRisco e Retorno Em investimentos, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado.

- Gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com

- Risco sistemático Risco sistemático O risco sistemático é a parte do risco total que é causada por fatores além do controle de uma empresa ou indivíduo específico. O risco sistemático é causado por fatores externos à organização. Todos os investimentos ou valores mobiliários estão sujeitos a risco sistemático e, portanto, é um risco não diversificável.

- Risco Sistêmico Risco Sistêmico O risco sistêmico pode ser definido como o risco associado ao colapso ou falência de uma empresa, indústria, instituição financeira ou uma economia inteira. É o risco de uma grande falha de um sistema financeiro, em que ocorre uma crise quando os provedores de capital perdem a confiança nos usuários de capital

-

O que é risco inerente?

O risco inerente refere-se ao nível de risco natural em um processo que não foi controlado ou mitigado na gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta

-

O que é diversificação?

Diversificação é uma técnica de alocar recursos de portfólio ou capital para uma combinação de diferentes investimentos. O objetivo final da diversificação é reduzir a volatilidadeVIXA Chicago Board O

finança

-

O que é risco negativo?

O que é risco negativo? O risco de baixa se refere à probabilidade de que um ativo ou título caia de preço. É a perda potencial que pode resultar de uma queda no preço de um ativo como resultado de mudanças nas condições de ...

-

O que é risco de mercado?

O que é risco de mercado? O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações ...