O que é risco inerente?

O risco inerente refere-se ao nível de risco natural em um processo que não foi controlado ou mitigado na gestão de risco Gestão de risco A gestão de risco engloba a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Geralmente é feito com. Em contabilidade, o risco inerente indica a probabilidade de quaisquer distorções materiais nos relatórios financeiros, causadas por outros fatores que não uma falha de controle interno.

Resumo

- Na gestão de risco, risco inerente é o nível de risco natural sem o uso de controles ou mitigações para reduzir seu impacto ou gravidade.

- Os procedimentos de controle de risco podem diminuir o impacto e a probabilidade de risco inerente, e o risco remanescente é conhecido como risco residual.

- Em contabilidade, o risco inerente é um dos riscos de auditoria que mede a possibilidade de uma distorção financeira relevante causada por fatores além do controle interno.

Risco inerente na gestão de risco

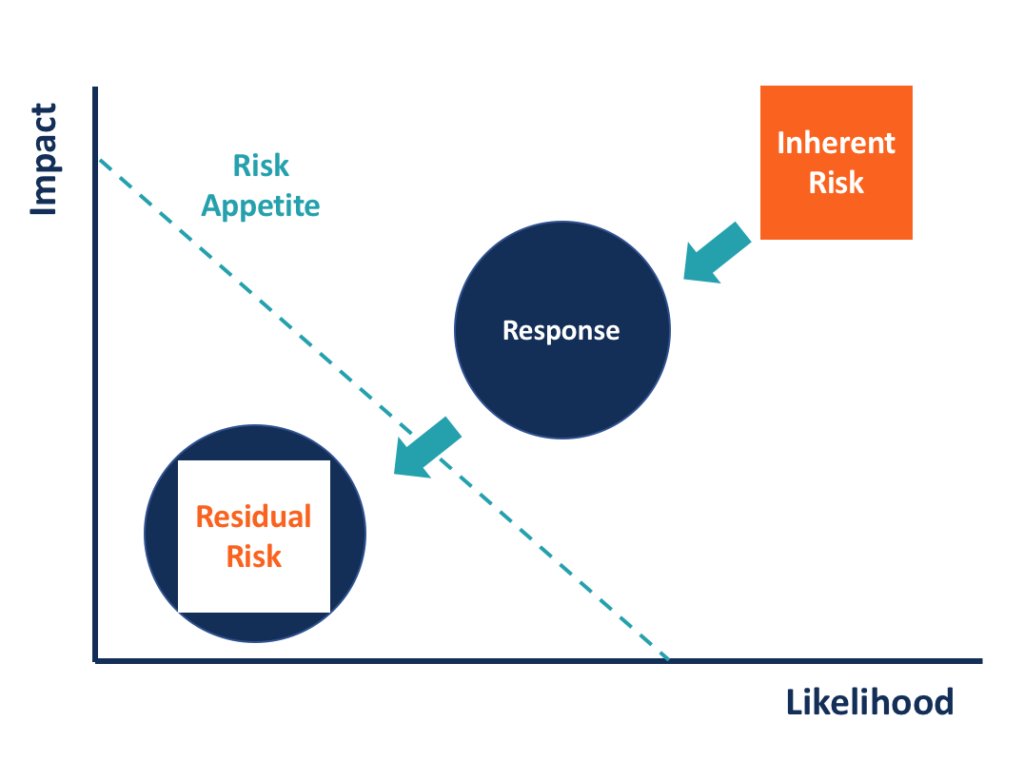

O risco inerente vem com diversos significados em diferentes áreas. Na gestão de risco, representa o nível de risco que existe sem controles ou mitigações em vigor. Pode ser medido por dois fatores - impacto e probabilidade. O impacto inerente mede o impacto de um evento em uma empresa ou organização quando ocorre, pois não há ações de mitigação. A probabilidade inerente mede a possibilidade de um evento ocorrer na ausência de controle de risco.

Risco inerente vs. Risco residual

As abordagens de gerenciamento de risco ou controle de risco devem reduzir o impacto e a probabilidade de risco inerente. Tipicamente, os riscos não podem ser eliminados completamente, e o nível de risco que permanece após a realização de todos os controles e tratamentos é conhecido como risco residual.

Comparado com o risco inerente, o risco residual é menor tanto no impacto de um evento na organização quanto na probabilidade de o evento ocorrer. O risco residual deve ser controlado dentro da faixa de apetite de risco de uma empresa, visto que o risco inerente muitas vezes está além do aceitável. Se o nível de risco inerente já foi capaz de atender ao apetite de risco, tratamento e controle não serão necessários.

Risco inerente à contabilidade

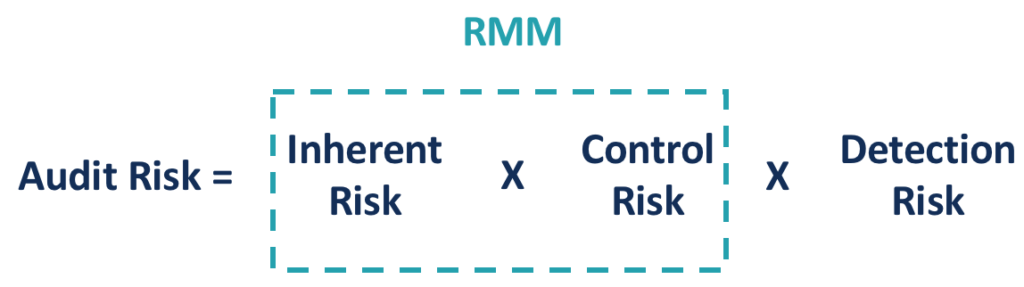

Em contabilidade, o conceito de risco inerente é freqüentemente usado em auditorias financeiras. Auditoria Uma auditoria refere-se ao exame das demonstrações financeiras de uma empresa. As auditorias são realizadas para fornecer aos investidores e outras partes interessadas. Refere-se ao risco de um erro material, como uma omissão ou erro, aparece nas demonstrações financeiras de uma empresa devido a motivos não internos de controle. O risco inerente é um dos riscos que os auditores devem avaliar durante a realização do exame.

O risco inerente está embutido em um negócio e suas transações, independentemente da mitigação por meio de controle interno. Quanto mais complexos são o modelo de negócios e as transações de uma empresa, quanto maior é o risco inerente. Empresas em setores altamente regulamentados também enfrentam maior risco inerente.

O risco inerente é particularmente alto em certos setores, e o setor de serviços financeiros é um exemplo notável. As instituições financeiras, como bancos, são altamente regulamentadas, e os regulamentos são complexos e estão sempre mudando. A ampla gama de redes entre instituições financeiras e empresas clientes, bem como uma grande variedade de derivativos financeiros, aumenta ainda mais a complexidade da operação e das transações. Todas as razões mencionadas levam a um risco inerente notavelmente maior nos serviços financeiros do que em outros setores.

Outros riscos de auditoria

Os outros dois componentes do risco de auditoria são risco de controle e Risco de detecção . O risco de controle mede a possibilidade de distorções financeiras relevantes devido a falha de controle interno. As empresas implementam controles internos para prevenir fraude Fraude refere-se a qualquer atividade enganosa realizada por um indivíduo com o objetivo de ganhar algo por meios que violam a lei. Uma palavra-chave para garantir a integridade contábil. Contudo, os procedimentos de controle interno podem não ser suficientes ou eficazes para eliminar essas distorções. Alguns procedimentos podem estar faltando ou funcionando incorretamente. O risco de controle e o risco inerente juntos são conhecidos como o risco de distorção relevante (RMM).

O risco de detecção refere-se ao risco quando um auditor falha em identificar uma distorção financeira relevante. Uma vez que as empresas geralmente se envolvem em toneladas de transações todos os anos, é impraticável para os auditores passarem por cada um deles. Os auditores costumam coletar amostras de certos tipos de registros de transações para exame. Dada esta natureza do procedimento de auditoria, risco de detecção sempre existe, mas diferente dos outros dois riscos, pode ser diminuído melhorando o procedimento de auditoria.

Seleções de auditoria direcionadas e tamanhos crescentes de amostra são algumas das abordagens. Quando o risco de distorções relevantes (risco inerente e risco de controle) é alto, um auditor pode tentar controlar o risco geral de auditoria em um nível razoável, reduzindo o risco de detecção.

Saber mais

A CFI oferece o Analista de Mercado de Capitais e Valores Mobiliários (CMSA) ®Página do Programa - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Valores e Mercados de Capitais certificado. Avance na sua carreira com os nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredir em sua carreira, os seguintes recursos serão úteis:

- Risco de distorção relevanteRisco de distorção relevanteO risco de distorção relevante é uma função dos seguintes parâmetros - risco inerente e risco de controle. Com efeito, o risco do material

- Modelo de risco de auditoriaModelo de risco de auditoriaUm modelo de risco de auditoria é uma ferramenta conceitual aplicada por auditores para avaliar e gerenciar os vários riscos decorrentes da realização de uma auditoria

- Audit SamplingAudit SamplingAudit sampling é uma ferramenta investigativa em que menos de 100% do total de itens dentro da população de itens são selecionados para serem auditados

- Erros de amostragemErros de amostragemErros de amostragem são erros estatísticos que surgem quando uma amostra não representa toda a população. Aumentar o tamanho da amostra pode reduzir os erros.

-

O que é confirmação negativa?

A confirmação negativa é uma prática comum da indústria para os auditores reunirem evidências de auditoria. Evidência em uma auditoria. Evidência em uma auditoria é a informação que é coletada e neces

-

O que é diversificação?

Diversificação é uma técnica de alocar recursos de portfólio ou capital para uma combinação de diferentes investimentos. O objetivo final da diversificação é reduzir a volatilidadeVIXA Chicago Board O

Artigos em Destaque

-

O que é risco de mercado?

O que é risco de mercado? O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações ...

-

O que é um modelo de risco de auditoria?

O que é um modelo de risco de auditoria? Um modelo de risco de auditoria é uma ferramenta conceitual aplicada pelos auditores para avaliar e gerenciar os diversos riscos decorrentes da execução de um trabalho de auditoria. A ferramenta ajuda...