O que é dívida de longo prazo (LTD)?

A dívida de longo prazo (LTD) é qualquer montante da dívida em aberto que uma empresa possui com vencimento de 12 meses ou mais. É classificado como um passivo não circulante no balanço patrimonial da empresa. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. O tempo de vencimento para LTD pode variar de 12 meses a 30+ anos e os tipos de dívida podem incluir títulos. para aprender a negociar em seu próprio ritmo. Navegue por centenas de artigos sobre negociação, investimentos e tópicos importantes para analistas financeiros saberem. Aprenda sobre classes de ativos, preço de títulos, risco e retorno, ações e mercados de ações, ETFs, impulso, técnico, hipotecas, empréstimos bancários, debênturesDebentureA debênture é uma dívida ou títulos não garantidos que reembolsam uma determinada quantia em dinheiro acrescida de juros aos detentores dos títulos no vencimento. Uma debênture é um instrumento de dívida de longo prazo emitido por empresas e governos para garantir novos fundos ou capital. Cupons ou taxas de juros são oferecidos como compensação ao credor., etc. Este guia discutirá a importância do LTD para analistas financeiros. Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

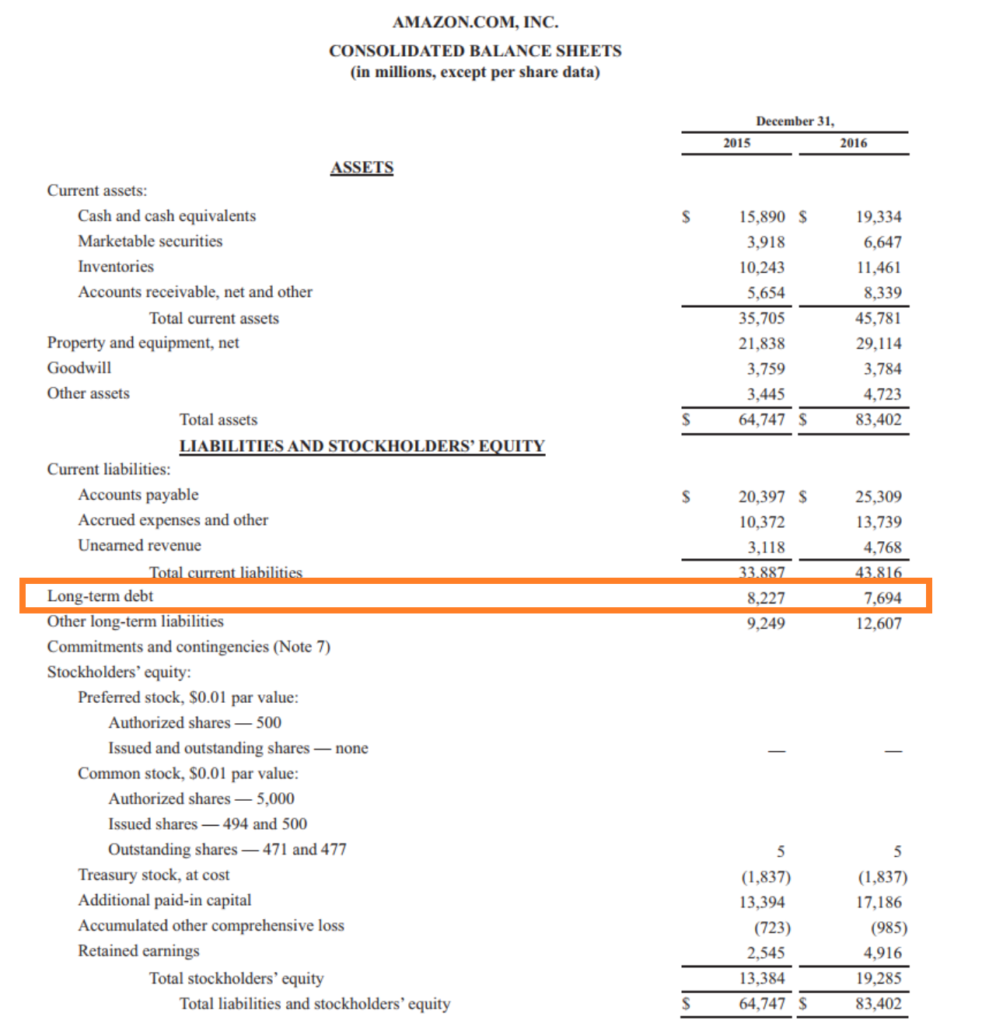

Dívida de longo prazo no balanço patrimonial

A dívida de longo prazo é classificada como um passivo não circulante no balanço patrimonial, o que simplesmente significa que é devido em mais de 12 meses. A conta LTD pode ser consolidada em um item de linha e incluir vários tipos diferentes de dívida, ou pode ser dividido em itens separados, dependendo dos relatórios financeiros e políticas contábeis da empresa.

Quando todo ou parte do LTD torna-se devido dentro de um ano, esse valor será movido para a seção de passivo circulante do balanço patrimonial, normalmente classificada como a parcela atual da dívida de longo prazo. Parcela corrente da dívida de longo prazo A parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento dentro de um ano. A dívida de longo prazo tem vencimento de.

Baixe a planilha de dívidas de longo prazo para brincar com seus próprios números.

Modelagem de dívida de longo prazo

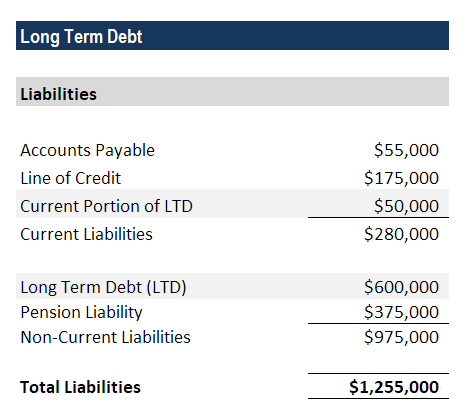

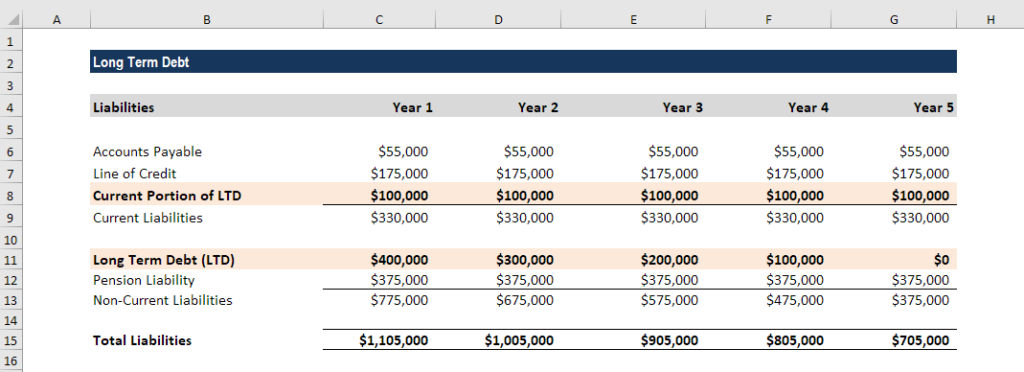

Abaixo está uma captura de tela do exemplo do CFI sobre como modelar a dívida de longo prazo em um balanço patrimonial. Como você pode ver no exemplo abaixo, se uma empresa pega um empréstimo bancário de $ 500, 000 que amortiza igualmente ao longo de 5 anos, você pode ver como a empresa reportaria a dívida em seu balanço patrimonial ao longo dos 5 anos.

Como mostrado acima, no ano 1, a empresa registra $ 400, 000 do empréstimo como dívida de longo prazo no passivo não circulante e $ 100, 000 sob a parcela atual da LTD (assumindo que a parcela é devida agora em menos de 1 ano).

No ano 2, a parte atual da parte da dívida de longo prazo LTDA parte atual da dívida de longo prazo é a parte da dívida de longo prazo devida dentro de um ano. A dívida de longo prazo com vencimento a partir do ano 1 é paga e outros $ 100, 000 de dívidas de longo prazo passam de passivos não circulantes para circulantes.

O processo se repete até o ano 5, quando a empresa tem apenas $ 100, 000 restantes sob a parte atual da LTD. No ano 6, não há parcelas correntes ou não correntes do empréstimo remanescentes.

Tipos de dívida de longo prazo

A dívida de longo prazo é uma frase abrangente que inclui vários tipos diferentes de empréstimos. Abaixo estão alguns exemplos dos diferentes tipos de dívida de longo prazo mais comuns:

- Dívida bancária - é qualquer empréstimo emitido por um banco ou outra instituição financeira e não é negociável ou transferível como os títulos.

- Hipotecas - são empréstimos garantidos por um imóvel específico, como terrenos e edifícios.

- Títulos - São títulos negociáveis publicamente emitidos por uma empresa com prazo de vencimento superior a um ano. Existem vários tipos de títulos, como conversível, puttable, exigível, cupom zero, grau de investimento, alto rendimento (lixo), etc.

- Debêntures - São empréstimos que não são lastreados em ativo específico e, portanto, classificação inferior a outros tipos de dívida em termos de prioridade de reembolso

Uso de alavancagem

Quando as empresas assumem qualquer tipo de dívida, eles estão criando alavancagem financeira, o que aumenta o risco e o retorno esperado sobre o patrimônio líquido da empresa. Em finanças e contabilidade, patrimônio líquido é o valor atribuível a um negócio. O valor contábil do patrimônio líquido é a diferença entre ativos e passivos. Proprietários e gerentes de empresas costumam usar alavancagem para financiar a compra de ativos, pois é mais barato do que o patrimônio líquido e não dilui seu percentual de participação na empresa.

Para avaliar quanta alavancagem uma empresa tem, um analista financeiro analisa índices como:

- Os artigos de finanças da Debt / EquityFinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes online no seu próprio ritmo. Navegue por centenas de artigos!

- Capital de débto

- Dívida / AtivosRácio dívida / ativo O rácio dívida / ativo, também conhecido como índice de dívida, é um índice de alavancagem que indica a porcentagem de ativos que estão sendo financiados com dívida.

- Dívida / EBITDADebt / EBITDA Ratio A dívida líquida para o lucro antes dos juros, impostos, depreciação, e o índice de amortização (EBITDA) mede a alavancagem financeira e a capacidade de uma empresa de pagar sua dívida. Essencialmente, a relação dívida líquida / EBITDA (dívida / EBITDA) dá uma indicação de quanto tempo uma empresa precisaria operar no nível atual para pagar toda a sua dívida.

- Índice de cobertura de jurosInterest Coverage RatioInterest Coverage Ratio (ICR) é um índice financeiro usado para determinar a capacidade de uma empresa de pagar os juros de sua dívida pendente.

Saiba mais sobre os índices de alavancagem acima clicando em cada um deles e lendo as descrições detalhadas.

Recursos adicionais

Obrigado por ler este guia para entender a dívida de longo prazo.

CFI é o fornecedor oficial do Financial Modeling and Valuation Analyst (FMVA) TM. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! Designação, criado para ajudar a transformar qualquer pessoa em um analista financeiro de classe mundial. Para continuar aprendendo e progredindo em sua carreira, esses recursos CFI adicionais serão úteis:

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, dívida sênior é paga primeiro

- Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso no

- Projetar itens de linha do balanço patrimonial Projetar itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é dívida de risco?

A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de

-

O que são ativos de longo prazo?

Ativos de longo prazo são ativos que uma empresa utiliza em seu processo produtivo e com vida útil superior a um ano. Esses ativos também são chamados de ativos fixos, ”, Pois podem contribuir com uma

finança

-

O que é dívida líquida?

O que é dívida líquida? A dívida líquida é uma métrica de liquidez financeira Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidad...

-

O que é dívida Unitranche?

O que é dívida Unitranche? p Uma dívida Unitranche é uma estrutura de empréstimo híbrido que combina dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro ...