O que é dívida líquida?

A dívida líquida é uma métrica de liquidez financeira Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram o quão bem uma empresa utiliza seus ativos para produzir lucro que mede a capacidade de uma empresa de pagar todas as suas dívidas se elas fossem devidas hoje. Em outras palavras, a dívida líquida compara a dívida total de uma empresa com seus ativos líquidos Ativos circulantes Os ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro dentro de um ano. Eles são comumente usados para medir a liquidez de a. A dívida líquida é o montante da dívida que permaneceria depois que uma empresa tivesse pago o máximo possível de dívida com seus ativos líquidos. É usado para determinar se uma empresa pode pagar suas obrigações Capacidade de dívida A capacidade de dívida refere-se ao valor total da dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida. se eles eram todos devidos hoje e se a empresa é capaz de assumir mais dívidas.

Fórmula para dívida líquida

Dívida líquida =dívida de curto prazo + dívida de longo prazo - caixa e equivalentes

Onde:

- Dívidas de curto prazo são obrigações financeiras com vencimento em até 12 meses. Exemplos comuns de dívida de curto prazo incluem contas a pagar Contas a pagar Contas a pagar são passivos incorridos quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são, empréstimos bancários de curto prazo, Pagamentos de locação, remunerações, e imposto de renda a pagar.

- Dívidas de longo prazo são obrigações financeiras que vencem além de um período de 12 meses. Exemplos comuns de dívida de longo prazo incluem títulos, obrigações de arrendamento, obrigações contingentes, notas a pagarNotas a pagar As notas a pagar são acordos escritos (notas promissórias) em que uma parte concorda em pagar à outra parte uma certa quantia em dinheiro., e obrigações convertíveis.

- Caixa e equivalentes de caixa são os ativos mais líquidos de uma empresa. Exemplos comuns de caixa e equivalentes de caixa incluem títulos negociáveis, papel comercial, letras do tesouro, e contas bancárias.

Exemplo de cálculo da dívida líquida

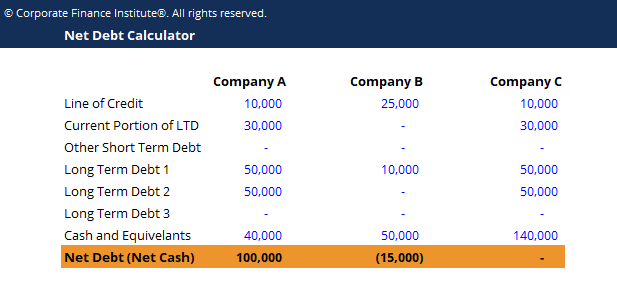

A Empresa A informou uma linha de crédito desenhada de $ 10, 000 e uma parte atual da dívida de longo prazo de $ 30, 000. O passivo de longo prazo da Empresa A consiste em $ 50, 000 empréstimos bancários de longo prazo, e $ 50, 000 em títulos. Os ativos circulantes da Empresa A incluem $ 15, 000 em dinheiro, $ 10, 000 em letras do Tesouro, e $ 15, 000 em títulos negociáveis.

A dívida líquida da Empresa A seria calculada da seguinte forma:

- Dívida de curto prazo:$ 10, 000 + $ 30, 000 =$ 40, 000

- Dívida de longo prazo:$ 50, 000 + $ 50, 000 =$ 100, 000

- Dinheiro e equivalentes a dinheiro:$ 15, 000 + $ 10, 000 + $ 15, 000 =$ 40, 000

($ 30, 000 + $ 10, 000) + ($ 50, 000 + $ 50, 000) - ($ 15, 000 + $ 10, 000 + $ 15, 000) = $ 100, 000

Abaixo está uma captura de tela do cálculo acima para a Empresa A, junto com duas outras empresas. A empresa B tem uma posição de caixa líquido e a empresa C tem um saldo zero.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Interpretação da Dívida Líquida

A dívida líquida é simplesmente a dívida total de uma empresa subtraída dos ativos mais líquidos de uma empresa. Essencialmente, dá a analistas e investidores uma visão sobre se uma empresa está subalavancada ou superalavancada. Uma dívida líquida negativa implica que a empresa possui mais caixa e equivalentes de caixa do que suas obrigações financeiras, e, portanto, é mais estável financeiramente.

Contudo, a métrica de dívida não deve ser usada sozinha para determinar a saúde financeira de uma empresa. Deve ser usado em conjunto com outros índices de liquidez e alavancagem, como o índice atual, proporção rápida, relação da dívida, relação dívida / patrimônio líquido, etc.

Dívida Líquida Negativa (Caixa Líquido)

As empresas que têm pouca ou nenhuma dívida geralmente terão uma posição de dívida líquida negativa (ou caixa líquido positivo). Um valor negativo indica que uma empresa possui caixa e equivalentes de caixa suficientes Equivalentes de caixa O caixa e equivalentes de caixa são os mais líquidos de todos os ativos no balanço patrimonial. Equivalentes de caixa incluem títulos do mercado monetário, aceitações do banqueiro para saldar suas dívidas de curto e longo prazo e ainda ter caixa excedente restante.

A Importância da Dívida Líquida

Essa métrica é usada para medir a estabilidade financeira de uma empresa e dá aos analistas e investidores uma indicação de quão alavancada está uma empresa. Empresas com dívida líquida negativa geralmente estão em melhor posição para resistir a mudanças econômicas adversas, taxas de juros voláteis, e recessões. Como pode ser um indicador útil de saúde financeira, os investidores usam-no para determinar se devem comprar ou vender ações de uma empresa. Apesar disso, deve ser usado em conjunto com outros índices financeiros para fornecer uma representação precisa da saúde financeira de uma empresa.

Use in Enterprise Value

O valor da empresa Enterprise Value (EV) Enterprise Value, ou valor da empresa, é o valor total de uma empresa igual ao seu valor patrimonial, mais a dívida líquida, mais qualquer participação minoritária de uma empresa é igual ao seu valor patrimonial mais sua dívida líquida. A razão pela qual o dinheiro é deduzido da dívida é que ele pode ser usado para compensar quaisquer valores devidos aos credores. Para fins de avaliação de negócios, valor empresarial é normalmente usado. Saiba mais sobre valor da empresa versus valor patrimonialValor empresarial versus valor patrimonialValor empresarial versus valor patrimonial. Este guia explica a diferença entre o valor da empresa (valor da empresa) e o valor patrimonial de uma empresa. Veja um exemplo de como calcular cada um e baixe a calculadora. Valor da empresa =valor patrimonial + dívida - caixa. Aprenda o significado e como cada um é usado na avaliação.

Leituras Relacionadas

CFI é o provedor global de modelagem financeira e analista de avaliaçãoTorne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! designação. Para continuar aprendendo e progredindo em sua carreira, esses recursos e guias adicionais do CFI serão úteis:

- Relação dívida / patrimônio Os artigos de finanças da FinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos!

- Estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, dívida sênior é paga primeiro

-

O que é mudança líquida?

A variação líquida é a diferença entre o preço de fechamento de um período de negociação anterior e o preço de fechamento do período de negociação atual para um título financeiro. A variação líquida é

-

O que é inadimplência?

p Primeiro, vamos determinar o que significa o termo inadimplência. As vezes, no final do período fiscal Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e

Artigos em Destaque

-

O que é dívida de risco?

O que é dívida de risco? A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de...

-

O que é dívida marginal?

O que é dívida marginal? p A dívida marginal representa o valor que um investidor deve a um corretor em sua conta margem. Quando um corretor aprova uma conta de margem para um investidor, a conta margem recebe uma linha de cr...