O que é análise de proporção?

A análise de proporção é uma técnica popular de análise financeira. É usado para visualizar e extrair informações das demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Ele se concentra em índices que refletem a lucratividade, eficiência, alavancagem de financiamentoA alavancagem média é uma estratégia que as empresas usam para aumentar os ativos, fluxos de caixa, e retorna, embora também possa aumentar as perdas. Existem dois tipos principais de alavancagem, e outras informações vitais sobre uma empresa. As proporções podem ser usadas para análise horizontal e análise vertical. Embora sejam uma forma popular de análise, existem muitas limitações de análise de índice que os analistas financeirosTornam-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje! deve estar ciente.

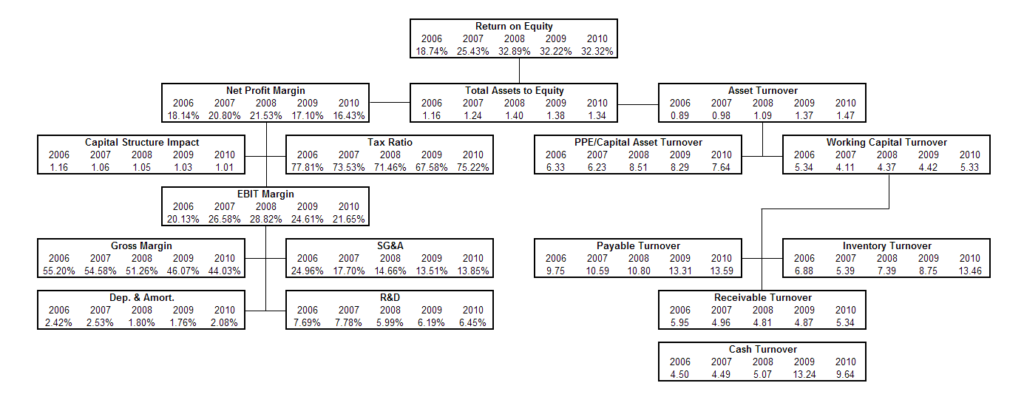

Imagem:Pirâmide de Índices do Curso de Análise Financeira do CFI.

Um dos fatores-chave na análise de índice é a comparação com as empresas de referência de um setor. Este tipo de análise financeira pode ser útil tanto para a gestão interna. Estrutura Corporativa. Estrutura corporativa:refere-se à organização de diferentes departamentos ou unidades de negócios dentro de uma empresa. Dependendo dos objetivos de uma empresa e da indústria e dos analistas externos da empresa, uma vez que fornece uma visão significativa das demonstrações financeiras.

Como acontece com qualquer técnica de análise financeira, existem várias limitações da análise de razão. É crucial conhecer essas limitações para evitar conclusões enganosas.

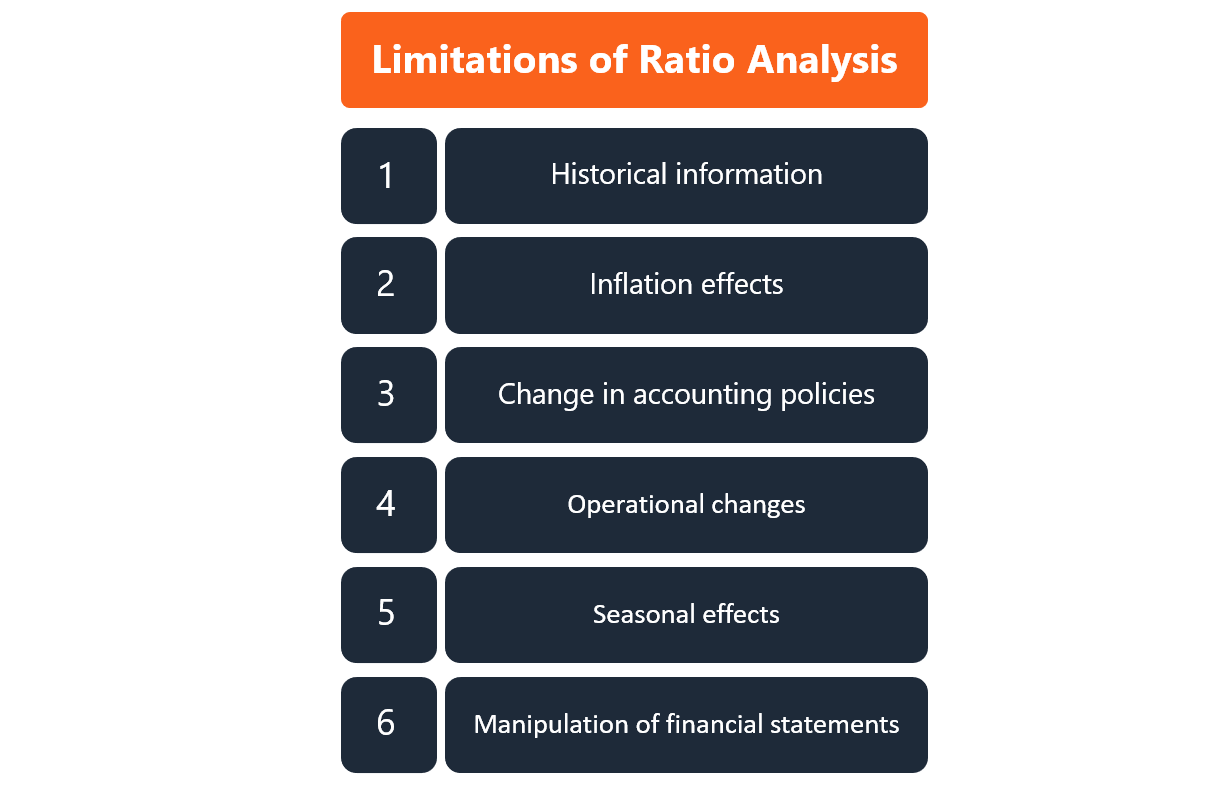

Quais são as limitações da análise de razão?

Algumas das limitações mais importantes da análise de proporção incluem:

- Informação histórica: As informações utilizadas na análise baseiam-se em resultados anteriores reais divulgados pela empresa. Portanto, as métricas de análise de razão não representam necessariamente o desempenho futuro da empresa.

- Efeitos inflacionários: As demonstrações financeiras são divulgadas periodicamente e, Portanto, existem diferenças de tempo entre cada lançamento. Se a inflação, a inflação é um conceito econômico que se refere a aumentos no nível de preços dos bens durante um determinado período de tempo. O aumento no nível de preços significa que a moeda em uma determinada economia perde poder de compra (ou seja, menos pode ser comprado com a mesma quantia de dinheiro). ocorreu entre os períodos, então, os preços reais não são refletidos nas demonstrações financeiras. Assim, os números em diferentes períodos não são comparáveis até que sejam ajustados pela inflação.

- Mudanças nas políticas contábeis: Se a empresa mudou suas políticas e procedimentos contábeis, isso pode afetar significativamente os relatórios financeiros. Nesse caso, as principais métricas financeiras utilizadas na análise de índice são alteradas e os resultados financeiros registrados após a mudança não são comparáveis aos resultados registrados antes da mudança. Cabe ao analista estar atualizado com as mudanças nas políticas contábeis. As alterações feitas são geralmente encontradas nas notas à seção de demonstrações financeiras.

- Mudanças operacionais: Uma empresa pode mudar significativamente sua estrutura operacional, qualquer coisa, desde a estratégia da cadeia de suprimentos até o produto que estão vendendo. Quando ocorrerem mudanças operacionais significativas, a comparação das métricas financeiras antes e depois da mudança operacional pode levar a conclusões enganosas sobre o desempenho da empresa e as perspectivas futuras.

- Efeitos sazonais: Um analista deve estar ciente dos fatores sazonais que podem resultar em limitações da análise de razão. A incapacidade de ajustar a análise de razão aos efeitos da sazonalidade pode levar a falsas interpretações dos resultados da análise.

- Manipulação das demonstrações financeiras: A análise de índices é baseada em informações que são reportadas pela empresa em suas demonstrações financeiras. Essas informações podem ser manipuladas pela administração da empresa para relatar um resultado melhor do que seu desempenho real. Portanto, a análise de proporção pode não refletir com precisão a verdadeira natureza do negócio, já que a deturpação de informações não é detectada por uma análise simples. É importante que um analista esteja ciente dessas possíveis manipulações e sempre conclua uma devida diligência extensa. Diligência devida. A diligência devida é um processo de verificação, investigação, ou auditoria de um negócio potencial ou oportunidade de investimento para confirmar todos os fatos relevantes e informações financeiras, e para verificar tudo o mais que foi levantado durante uma transação de M&A ou processo de investimento. A devida diligência é concluída antes do fechamento do negócio. antes de chegar a qualquer conclusão.

Recursos adicionais

Obrigado por ler o guia do CFI sobre as limitações da análise de proporção. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Melhores práticas de modelagem financeiraPráticas recomendadas de modelagem financeiraEste artigo é para fornecer aos leitores informações sobre as melhores práticas de modelagem financeira e um fácil de seguir, guia passo a passo para construir um modelo financeiro.

- Glossário de índices de análise financeira Glossário de índices de análise financeiraGlossário de termos e definições para termos de índices de análise financeira comuns. É importante compreender esses termos importantes.

- Índices de lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram como uma empresa utiliza seus ativos para gerar lucro

- Análise de Sensibilidade O que é Análise de Sensibilidade? A Análise de Sensibilidade é uma ferramenta usada na modelagem financeira para analisar como os diferentes valores de um conjunto de variáveis independentes afetam uma variável dependente

-

O que é análise financeira?

A análise financeira envolve o uso de dados financeiros Dados financeiros Onde encontrar dados para analistas financeiros - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR e mais fontes de dados finance

-

O que é análise vertical?

A análise vertical é uma ferramenta de contabilidade que permite a análise proporcional de documentos, como demonstrações financeiras. Ao realizar uma análise vertical, cada item de linha em uma demon

finança

-

O que é matemática financeira?

O que é matemática financeira? A matemática financeira descreve a aplicação da matemática e da modelagem matemática para resolver problemas financeiros. às vezes é referido como finanças quantitativasFinanças quantitativasFinanças ...

-

O que é análise horizontal?

O que é análise horizontal? A análise horizontal é uma abordagem usada para analisar as demonstrações financeiras, comparando informações financeiras específicas para um determinado período contábil com informações de outros per...