O que são segmentos de negócios de um banco?

Os principais segmentos de negócios de um banco são banco de varejo, banco de atacado, e gestão de patrimônio Gestão de patrimônio privado A gestão de patrimônio privado é uma prática de investimento que envolve planejamento financeiro, gestão tributária, proteção de ativos e outros serviços financeiros para indivíduos de alto patrimônio líquido (HNWI) ou investidores credenciados. Gestores de patrimônio privado criam uma relação de trabalho próxima com clientes ricos para ajudar a construir um portfólio que alcance os objetivos financeiros do cliente. Embora os bancos possam ter nomes diferentes para suas várias operações de negócios, eles ainda têm as mesmas funções de negócios dessas três categorias. Alguns bancos maiores também têm segmentos de negócios fora dos três tradicionais, como serviços de tesouraria ou seguros. Contudo, a receitaRevenueRevenue é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) gerada por esses segmentos é pequena em comparação com os segmentos primários.

Resumo

- Os três principais segmentos de negócios de um banco são banco de varejo, banco de atacado, e gestão de fortunas.

- O banco de varejo ou banco pessoal envolve depósitos, hipotecas, empréstimos, e cartões de crédito.

- O banco de atacado está relacionado a vendas e negociações e fusões e aquisições.

- A gestão de patrimônios gera receita por meio de serviços de corretagem de varejo e gestão de ativos.

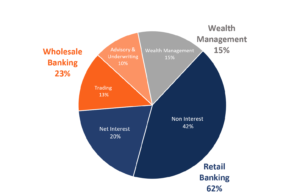

Detalhamento da receita por segmento

Embora a distribuição da receita por segmento de negócios seja diferente para todos os bancos, a divisão aproximada por segmento de negócios é a seguinte:

O que é o segmento de banco de varejo?

O banco de varejo é o maior contribuinte dos lucros. É o segmento com o qual a maioria das pessoas está familiarizada, uma vez que inclui operações que ocorrem em uma agência bancária. Os produtos envolvidos no banco de varejo incluem depósitos, cartões de crédito, e hipotecas. Este segmento também é conhecido como banco pessoal, como serve aos indivíduos. Contudo, também é voltado para pequenos clientes comerciais.

A receita do banco de varejo é dividida em origens com e sem juros. A receita líquida de juros representa aproximadamente 70% das receitas de varejo. É calculado tomando os juros cobrados de hipotecas e cartões de crédito e subtraindo os juros pagos sobre os depósitos. A receita não proveniente de juros contribui com cerca de 30% da receita do segmento de banco de varejo. É calculado a partir da diferença entre todas as receitas não financeiras e despesas operacionais.

As receitas são geradas por meio de taxas de conta, taxas de transação, taxas de cartão de crédito, e receitas de câmbio. As taxas costumam ser de pequenas quantias e relativamente despercebidas pelos clientes. As despesas incluídas nesta seção são custos de compensação e custos de infraestrutura. Eles podem adicionar até 50% da receita de varejo de um banco.

O que é o segmento de banco de atacado?

O banco de atacado é o segundo maior segmento de bancos. Outro nome para o banco de atacado é mercados de capitais. Mercados de capital. Mercados de capital são a plataforma do sistema de câmbio que transfere capital de investidores que desejam empregar seu capital excedente nas empresas. Este segmento lida com clientes corporativos e institucionais e está associado a banco de investimentoBanco de investimentoBanco de investimento é a divisão de um banco ou instituição financeira que atende governos, corporações, e instituições, fornecendo serviços de assessoria em subscrição (levantamento de capital) e fusões e aquisições (M&A). Os bancos de investimento atuam como intermediários. As atividades incluem empréstimos corporativos, sales and tradingSales and TradingSales and Trading (S&T) é um grupo em um banco de investimento que consiste em vendedores, que chamam investidores institucionais com ideias e oportunidades, e comerciantes, que executam ordens e aconselham clientes na entrada e saída de posições financeiras. Vendas e negociação são a força vital que constrói ou destrói uma corretora de valores, e fusões e aquisições Contabilidade de compras - Fusões e aquisições (M&A) Este guia cobrirá a contabilidade de compras para fusões e aquisições. Em uma aquisição, uma empresa adquire os ativos de outra empresa, segmentos de negócios identificáveis, ou subsidiárias. Em uma fusão, uma empresa adquire outra empresa em sua totalidade. Os negócios no segmento de banco de atacado normalmente respondem por 15% a 40% da receita total. Isso depende muito do banco e das condições do mercado. Este segmento é o mais difícil de prever e geralmente é avaliado em um múltiplo inferior. A dificuldade de previsão de receita decorre da volatilidade dos mercados e da falta de divulgação das transações.

A comercialização é uma operação volátil que representa de 30 a 40% da receita do atacado. A receita surge por meio de ganhos e perdas realizados e não realizados na negociação de investimentos de renda fixa, moedas, commodities, e ações. Outra operação neste segmento são fusões e aquisições. É muito lucrativo, pois não há requisitos de capital. A receita depende das taxas, que normalmente estão em torno de 0,15 a 1,5% do valor da transação.

O que é o segmento de Wealth Management?

A gestão de patrimônios é um segmento de rápido crescimento para os bancos. A receita é gerada por meio de serviços de corretagem de varejo e gestão de ativos. A gestão de patrimônio é geralmente avaliada em um múltiplo mais alto - múltiplos de negociação comparáveisA análise de múltiplos de negociação comparáveis (Comps) envolve a análise de empresas com operações semelhantes, perfis financeiros e de propriedade para fornecer uma compreensão útil de:operações, finanças, taxas de crescimento, tendências de margem, gastos de capital, múltiplos de avaliação, Suposições DCF, e benchmarks para um IPO do que outros segmentos devido a vários motivos. É mais lucrativo devido aos menores requisitos de crédito, há menor volatilidade, e maior crescimento. O crescimento é atribuído às mudanças demográficas da população. À medida que os baby boomers começam a economizar para a aposentadoria, em vez de tomar empréstimos ou hipotecas, proteger e aumentar a economia torna-se mais importante. Portanto, a gestão de patrimônios está crescendo a uma taxa mais rápida do que outros segmentos de negócios.

Em termos de receita, uma vez que a maioria dos ativos administrados são investidos em equitiesEquityIn finance, o patrimônio líquido é o valor de mercado dos ativos pertencentes aos acionistas após todas as dívidas terem sido saldadas. Em contabilidade, patrimônio líquido se refere ao valor contábil do patrimônio líquido no balanço patrimonial, que é igual a ativos menos passivos. O termo, "capital próprio", em finanças e contabilidade vem com o conceito de tratamento justo e igual, as comissões de negociação contribuem para a receita. Tem havido mais atividade comercial nos últimos anos, o que aumenta as comissões. Contudo, o aumento de curto prazo na receita de negociação é uma importante fonte de volatilidade devido à sua dependência dos mercados de ações. Por outro lado, uma vez que as taxas de gestão não dependem do desempenho do mercado, a volatilidade não aumenta.

Consultores que podem criar e gerenciar relacionamentos fortes com clientes ricos são especialmente importantes no segmento de gestão de patrimônio. Como as comissões de negociação e as taxas de administração dependem do número de clientes, é importante contratar consultores que possam cumprir os objetivos do cliente. Relacionamentos mais fortes também significam que os clientes têm menos probabilidade de sair durante as crises do mercado. Cabe aos assessores convencer os clientes a continuarem a confiar no banco, mesmo quando os mercados não vão bem.

Recursos adicionais

Obrigado por ler o artigo da CFI sobre o principal segmento de negócios para bancos. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar melhorando seu conhecimento, recomendamos os seguintes recursos CFI:

- Vendas e Negociação Vendas e Negociação Vendas e Negociação (S&T) é um grupo em um banco de investimento que consiste em vendedores, que chamam investidores institucionais com ideias e oportunidades, e comerciantes, que executam ordens e aconselham clientes na entrada e saída de posições financeiras. Vendas e negociação são a força vital que faz ou quebra uma corretora de valores

- Investment BankingInvestment BankingCFI's Investment Banking Manual. Este guia de mais de 400 páginas é usado como uma ferramenta de treinamento real e bancos de investimento globais de suporte. Aprenda tudo o que um novo analista de banco de investimento ou associado precisa saber para começar a trabalhar. Este guia e manual ensina contabilidade, Excel, modelagem financeira, avaliação,

- Consultores financeirosConselheiro financeiroUm consultor financeiro é um profissional de finanças que fornece consultoria e aconselhamento sobre as finanças de um indivíduo ou entidade. Os consultores financeiros podem ajudar indivíduos e empresas a alcançar suas metas financeiras mais cedo, fornecendo a seus clientes estratégias e maneiras de criar mais riqueza

- Lado de compra vs. Lado de venda Lado de compra x Lado de venda de compra x Lado de venda. O Buy Side refere-se a empresas que compram títulos e incluem gestores de investimento, fundos de pensão, e fundos de hedge. O lado da venda

-

O que eu preciso para abrir uma conta no banco comercial?

Uma conta bancária comercial pode ser uma ferramenta útil para proprietários de empresas. Mas começar pode deixar você se perguntando, “ o que eu preciso para abrir uma conta bancária empresarial? ”

-

Se você não quiser fazer um banco on-line, quais são suas opções?

O banco on-line está se tornando cada vez mais popular, mas e se você não quiser fazer banco on-line devido ao aumento dos riscos de segurança? Aqui estão suas opções. Junto com o crescimento exp

finança

-

O que são operações de negócios?

O que são operações de negócios? As operações comerciais referem-se às atividades que as empresas realizam diariamente para aumentar o valor da empresa e obter lucro. As atividades podem ser otimizadas para gerar receitas suficientes...

-

O que são estratégias de saída?

O que são estratégias de saída? As estratégias de saída são planos executados por proprietários de negócios, investidores, comerciantes, ou capitalistas de riscoVenture CapitalVenture capital é uma forma de financiamento que fornece...