O que são fundos ajustados de operações (AFFO)?

p

p Outro ajuste feito ao valor do FFO é a linha reta dos aluguéis, que distribui as despesas de aluguel ao longo da vida da propriedade. Os investidores usam AFFO como um melhor indicador da capacidade do REIT de pagar dividendos de seu lucro líquido.

p

p

p

p Outro ajuste feito ao valor do FFO é a linha reta dos aluguéis, que distribui as despesas de aluguel ao longo da vida da propriedade. Os investidores usam AFFO como um melhor indicador da capacidade do REIT de pagar dividendos de seu lucro líquido.

p

p

Resumo

- Fundos Ajustados de Operações (AFFO) é uma medida do desempenho financeiro de um REIT, e é usado como uma alternativa aos Fundos de Operações (FFO).

- É calculado fazendo-se ajustes no valor do FFO para deduzir despesas recorrentes normalizadas e para usar a linearização dos aluguéis.

- O AFFO é usado por investidores e analistas para determinar a capacidade de uma empresa de pagar dividendos aos acionistas no futuro.

Como calcular fundos ajustados de operações

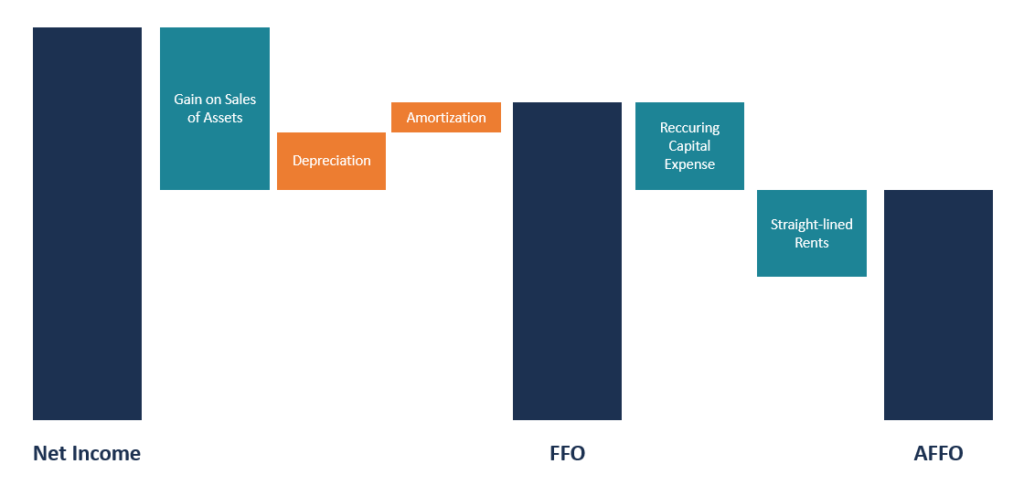

p Ao calcular o AFFO, o primeiro passo é calcular os fundos das operações, que medem os fluxos de caixa das atividades de leasing de um REIT. O FFO foi originalmente introduzido pela National Association of Real Estate Investment Trusts (NAREIT) como uma medida dos fluxos de caixa gerados pelos REITs. p O FFO é obtido deduzindo do resultado líquido quaisquer ganhos com a venda de imóveis e adicionando os custos de depreciação e amortização. O valor dos ganhos na venda de propriedades é excluído do cálculo do FFO porque as transações são eventos únicos que não afetam o potencial de ganho futuro do REIT. A fórmula do FFO é indicada abaixo:FFO =Lucro Líquido - Ganhos nas Vendas de Ativos Subjacentes + Depreciação + Amortização

p p Uma vez que o valor do FFO é obtido, quaisquer despesas recorrentes capitalizadas e amortizadas são então deduzidas. As despesas incluem custos incorridos para manter as propriedades pertencentes ao REITReal Estate Investment Trust (REIT) Um fundo de investimento imobiliário (REIT) é um fundo de investimento ou título que investe em propriedades imobiliárias geradoras de renda. O fundo é operado e de propriedade de uma empresa de acionistas que contribuem com dinheiro para investir em propriedades comerciais, como prédios de escritórios e apartamentos, armazéns, hospitais, centros comerciais, Moradia de estudantes, hotéis. Alguns desses custos incluem projetos de pintura, substituições de telhado, recargas, melhorias de inquilino, etc. Outro ajuste feito ao FFO é a linha reta do aluguel, que distribui o aluguel e as despesas de aluguel uniformemente ao longo da vida do contrato. p A fórmula para AFFO é fornecida abaixo:AFFO =FFO - Despesas de capital recorrentes - aluguéis lineares

pExemplo prático de AFFO

p Durante o último período de relatório, ABC Limited relatou um lucro líquido de US $ 2,5 milhões. Também incorreu em $ 100, 000 e $ 150, 000 na forma de depreciação e amortizaçãoAmortizaçãoAmortização refere-se ao processo de quitação de uma dívida por meio de programa, prestações pré-determinadas que incluem custos de principal e juros, respectivamente, durante o período. A empresa também teve um lucro de $ 500, 000 com a venda de dois imóveis do seu portfólio. Também gerou US $ 80, Perda de 000 na venda de outro imóvel durante o mesmo período. p No mesmo período, ABC Limited também informou aluguéis lineares de $ 130, 000 e despesas de capital recorrentes de $ 200, 000, que foram incorridos ao fazer reparos no telhado, Substituições HVAC, carpete, e outras melhorias estruturais nas propriedades que possui. p p Usando as informações acima, podemos calcular o AFFO da seguinte forma: p Etapa 1:Calcule o valor do FFO. p FFO =$ 2, 500, 000 + $ 100, 000 + $ 150, 000 - ($ 500, 000 - $ 80, 000) p FFO =$ 2, 750, 000 - $ 420, 000 p FFO = $ 2, 330, 000 p p Etapa 2:deduzir despesas de capital recorrentes e aluguéis lineares do valor do FFO. p AFFO =FFO - Despesas de capital - Ajustes lineares de aluguel p AFFO =$ 2, 330, 000 - $ 200, 000 - $ 130, 000 p AFFO = $ 2, 000, 000 pFFO vs. AFFO

p De acordo com o NAREIT, FFO é a medida mais comumente aceita do desempenho operacional de um REIT. É igual ao valor da receita líquida mais a depreciação e amortização da propriedade e exclui os ganhos ou perdas na venda de propriedades pertencentes ao FII. O NAREIT fornece diretrizes sobre como os REITs devem calcular seu FFO. Contudo, serve apenas como figura suplementar, e as empresas podem usar diferentes fórmulas FFO para relatar informações. Também, FFO vem com pontos fracos, e o AFFO tenta resolver algumas das deficiências. p O AFFO foi introduzido para resolver alguns dos pontos fracos do FFO, e é considerada a melhor medida de fluxo de caixa residual para os acionistas. Ele deduz o custo de funcionamento do portfólio de propriedades do FFO. Os custos deduzidos são os custos que a empresa deve pagar para manter o negócio funcionando, e tais custos não podem ser pagos aos acionistas como dividendos. Os custos incluem os gastos recorrentes normalizados que são capitalizados e amortizados, bem como a linha reta de aluguéis. p O valor do AFFO fornece aos investidores uma imagem mais clara da capacidade de pagamento de dividendos do REIT. Também, ao contrário do FFO, NAREIT carece de uma definição específica de AFFO, e isso significa que os REITs desfrutam de maior flexibilidade sobre quais ajustes fazer no FFO para obter o valor final de AFFO. pRecursos adicionais

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:- All Risks Yield (ARY) All Risks Yield (ARY) All Risks Yield (ARY) é uma métrica imobiliária convencional que usa a receita anual de aluguel para determinar o valor de capital de um investimento.

- Fórmula de fluxo de caixa livreFórmula de fluxo de caixa livre (FCF) A fórmula FCF =Caixa de operações - despesas de capital. FCF representa a quantidade de fluxo de caixa gerado por uma empresa após a dedução do CapEx

- Receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

- Rent ExpenseRent A despesa ExpenseRent refere-se ao custo total de uso da propriedade alugada para cada período de relatório. É normalmente uma das maiores despesas que

-

O que são títulos municipais?

Os títulos municipais representam um investimento atraente para os indivíduos, especialmente para pessoas em faixas de renda alta, à procura de ativos que proporcionem renda com vantagens fiscais. O

-

O que são Crypto Hedge Funds?

Os fundos de hedge tradicionais estão ativos nos mercados financeiros há vários anos, permitindo que os investidores invistam praticamente em todas as classes de ativos, como renda fixa, capital própr

finança

-

O que são custos de etapa?

O que são custos de etapa? Custos da etapa, também chamados de custos de escada, são custos que não mudam em proporção direta aos níveis crescentes de atividade. Em outras palavras, os custos da etapa são constantes em um deter...

-

O que são operações de negócios?

O que são operações de negócios? As operações comerciais referem-se às atividades que as empresas realizam diariamente para aumentar o valor da empresa e obter lucro. As atividades podem ser otimizadas para gerar receitas suficientes...