Qual é o custo de aquisição?

O custo de aquisição é o custo de aquisição de um ativo. Geralmente é usado em três contextos diferentes nos negócios, que incluem o seguinte:

- Fusões e aquisições

- Ativo permanente

- Aquisição de clientes

No contexto de fusões e aquisições (M&A), o custo de aquisição representa o valor da compensação transferida de uma empresa adquirente para uma empresa-alvo pela aquisição de uma parte da empresa-alvo ou da empresa-alvo como um todo. No contexto de ativos fixos Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são usados nas operações de uma empresa. Eles fornecem benefícios financeiros de longo prazo, o custo de aquisição representa o custo total que uma empresa reconhece no seu balanço de um ativo de capital.

No contexto de aquisição de clientes, o custo de aquisição representa os fundos usados para expor novos clientes aos produtos de uma empresa na esperança de adquirir novos negócios do cliente.

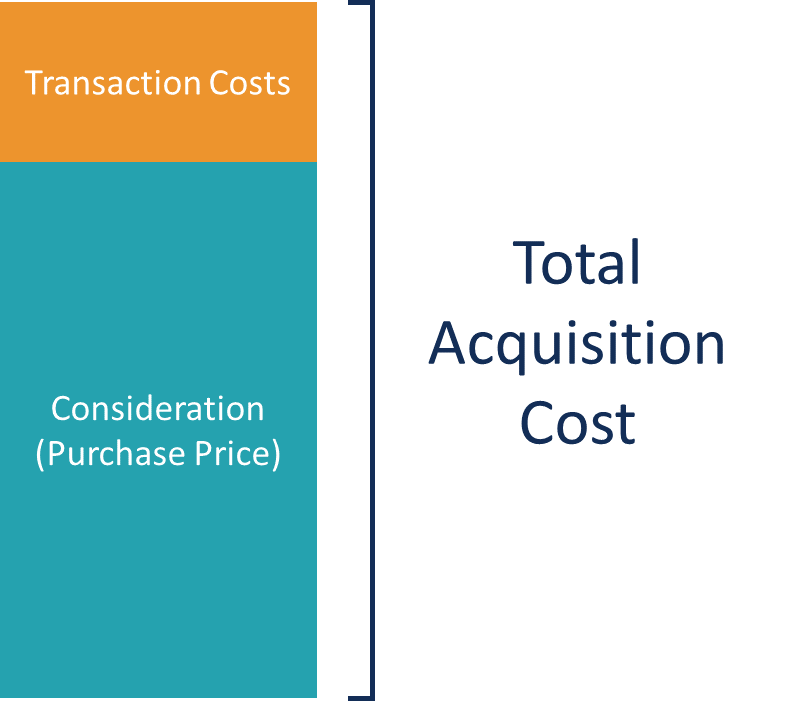

O custo de aquisição deve ser diferenciado do preço de compra. Embora geralmente, eles podem ser equivalentes, o custo de aquisição inclui outros custos associados a uma aquisição, além do preço de compra.

Fusões e aquisições

Em fusões e aquisições (M&A), uma empresa adquirente pode absorver completamente outra empresa ou pode adquirir uma parte de outra empresa fazendo um pagamento aos acionistas do alvo. O pagamento pode ser feito em dinheiro, títulos, ou uma combinação dos dois no que é chamado de oferta mista Oferta mista Em transações de fusão e aquisição, uma oferta mista (também conhecida como pagamento misto) é uma forma de pagamento em que um adquirente usa uma combinação de métodos de pagamento em dinheiro e não em dinheiro (por exemplo, patrimônio líquido) para financiar a compra da empresa-alvo.

Em um oferta em dinheiro , o dinheiro pode vir dos ativos existentes da empresa adquirente ou de uma emissão de dívida. Em um oferta de todos os valores mobiliários , os acionistas do alvo recebem ações ordinárias da empresa adquirente ou outros títulos como compensação. O valor do pagamento é a contraprestação ou preço de compra da aquisição.

Em uma oferta em dinheiro, o custo do adquirente é simplesmente o valor do dinheiro sendo transferido para os acionistas do alvo. Em uma oferta de ações, o custo do adquirente é determinado pelo produto entre a relação de troca e o número de ações em circulação da empresa-alvo. A relação de troca é o número de ações do adquirente que os acionistas da empresa-alvo receberão em troca de suas ações existentes na empresa-alvo.

Custo de Aquisição (Oferta de Ações) =Relação de Troca * Nº de Ações em Circulação (Meta)

O custo total de aquisição, além do preço de compra, inclui custos de transação. Os custos de transação podem incluir custos diretos, tais como taxas para serviços de devida diligência, contadores, advogados, e banqueiros de investimento. Também, eles podem incluir custos indiretos, como custos de financiamento, custos de emissão de dívida, e custos de emissão de ações.

Os custos diretos e indiretos podem ser substanciais e devem ser levados em consideração ao avaliar uma operação de M&A. Para saber mais sobre como avaliar e modelar negócios de M&A, veja nosso curso de Modelagem de Fusões e Aquisições (M&A).

Ativo permanente

Ao comprar ativos fixos, como propriedade, plantar, e equipamentos (PP&E) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, ou outros bens de capital, uma empresa está procurando adquirir ativos físicos para serem utilizados nas operações do negócio. Eles podem incluir terrenos, edifícios, equipamento, e outros ativos de capital usados para gerar um benefício econômico futuro. Os ativos são reconhecidos no balanço de uma empresa e são reduzidos pela depreciação ao longo do tempo.

Além do preço real pago por um ativo em si, custos adicionais devem ser considerados e reconhecidos no balanço patrimonial como parte do custo dos ativos fixos. Os custos adicionais podem incluir despesas de comissão, taxas de transação, taxas legais, e taxas regulatórias.

Também, outras despesas para trazer um ativo a um estado operacional ou condição de trabalho devem ser incluídas, como custos de envio e recebimento, e despesas de instalação. Além disso, outros ajustes devem ser levados em consideração para reduzir o custo de aquisição, como descontos, incentivos, e outros custos de fechamento.

É importante incluir todos os ajustes, uma vez que as despesas e custos são relevantes para trazer o ativo para o uso pretendido. Os ajustes devem ser refletidos no balanço patrimonial para que o balanço seja uma representação mais precisa da posição financeira de uma empresa em relação aos custos do ativo de capital.

Clientes

Custos de aquisição de clientes são custos incorridos para apresentar novos clientes aos produtos de uma empresa na esperança de adquirir novos negócios. Para calcular o custo de aquisição do cliente, divida os custos totais de aquisição pelo número total de novos clientes.

Custo de aquisição (clientes) =Custo total de aquisição / Nº total de novos clientes

Os custos incluídos no custo total de aquisição são despesas de marketing e publicidade, incentivos, e descontos, junto com os salários do pessoal relacionado. É uma métrica importante do ponto de vista de marketing e pode ajudar a avaliar a eficiência de uma estratégia de marketing.

Os custos de aquisição para os clientes podem ajudar a informar importantes decisões de marketing, como futuras alocações de capital para orçamento. Para saber mais sobre orçamentos e previsões, veja nosso curso de Orçamento e Previsão.

Leituras Relacionadas

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Despesas de capitalDespesas de capital As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhorar

- Custos de flutuaçãoCustos de flutuação Custos de flutuação são os custos incorridos por uma empresa ao emitir novos títulos. Os custos podem ser várias despesas, incluindo, Mas não limitado a, subscrição, jurídico, cadastro, e honorários de auditoria. As despesas de flutuação são expressas como uma porcentagem do preço de emissão.

- Meses para recuperar CACMês para recuperar CACMonths para recuperar CAC é uma métrica que mostra a quantidade de tempo (medido em meses) necessário para uma empresa recuperar os investimentos na aquisição de clientes.

- Startup Valuation MetricsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de internet. Este guia descreve as 17 métricas de avaliação de comércio eletrônico mais importantes para que a Internet comece a ser avaliada

-

O que é uma holding?

p Uma holding é uma empresa que não conduz quaisquer operações, empreendimentos, ou outras tarefas ativas para si mesmo. Em vez de, existe com o propósito de possuir ativos. Em outras palavras, a empr

-

O que é uma aquisição Tuck-in?

Uma aquisição tuck-in envolve a aquisição de uma empresa menor e sua integração na plataforma do adquirente. A aquisição de ativos adquirerAsset AcquisitionAn é a compra de uma empresa através da comp

finança

-

O que é OIBDA?

O que é OIBDA? OIBDA é uma abreviatura de O perecendo eu vir B antes D epreciação e UMA mortização. É uma medida não GAAP do desempenho financeiro de uma empresa durante um período específico de tempo, mas...

-

O que é um voucher?

O que é um voucher? Um voucher é um documento interno dentro de uma empresa que é emitido pelo contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de ...