O que é a relação entre contas a receber e vendas?

O Índice de Contas a Receber sobre Vendas é um índice de liquidez de negócios que mede quanto das vendas de uma empresa ocorrem a crédito. Quando uma empresa tem um percentual maior de suas vendas acontecendo a crédito Vendas de Crédito As vendas de crédito referem-se a uma venda em que o valor devido será pago em uma data posterior. Em outras palavras, vendas a crédito são compras feitas por, pode haver problemas de liquidez de curto prazo. Tal cenário pode ocorrer se uma empresa estiver com pouco caixa devido à falta de vendas à vista no ciclo de negóciosCiclo de negóciosUm ciclo de negócios é um ciclo de oscilações do Produto Interno Bruto (PIB) em torno de sua taxa de crescimento natural de longo prazo. Isso explica o.

A relação entre contas a receber e vendas é útil para avaliar o grau de inclinação de uma empresa para conduzir os negócios com base no crédito. Isso pode fornecer informações sobre sua estrutura operacional. Uma empresa que é capaz de operar bem com pouco dinheiro pode ter custos fixos muito pequenos ou um baixo montante de dívida em sua estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio utilizado por uma empresa para financiar suas operações e financiar suas ativos. Estrutura de capital de uma empresa.

Ter um índice de AR para vendas muito alto pode ser um indicador negativo para provedores de dívida, uma vez que as vendas a crédito elevadas podem comprometer a capacidade de uma empresa de fazer pagamentos periódicos de juros. Além disso, um índice muito alto indica que uma empresa pode não ter muito de uma reserva de caixa para contar durante tempos econômicos difíceis ou ciclos de vendas lentos.

Como podemos calcular a relação entre contas a receber e vendas?

A relação entre contas a receber e vendas é calculada dividindo-se as vendas da empresa em um determinado período contábil por suas contas a receber no mesmo período. A fórmula para calcular essa proporção é a seguinte:

Onde:

Contas recebíveis - refere-se a vendas que ocorreram a crédito, o que significa que a empresa ainda não recebeu os recursos em dinheiro dessas vendas. Encontrado na seção “ativo circulante” do balanço patrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

Vendas - refere-se a todas as vendas que a empresa realizou durante o período contábil determinado, incluindo vendas a crédito e vendas à vista. Encontrado na demonstração de resultadosDemonstração de receitasA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou.

De um modo geral, um baixo índice de contas a receber e vendas é quase sempre favorável, pois isso significa que o ciclo de coleta de dinheiro da empresa não representa um grande risco de liquidez. A maior parte das vendas da empresa vai para sua conta em dinheiro, que pode então ser usado para financiar o negócio. Um baixo índice de AR para vendas também significa que a empresa está gerando fluxos de caixa bastante grandes com suas operações. Depende menos de suas atividades de investimento e financiamento para obter liquidez.

Contudo, uma empresa pode ver algum benefício em ter principalmente vendas a prazo na forma de juros acumulados. As empresas podem incentivar os compradores a pagar dentro de um determinado prazo, tratando as contas a receber como dívida e cobrando juros além de um determinado prazo.

Contas a receber para exemplo de vendas

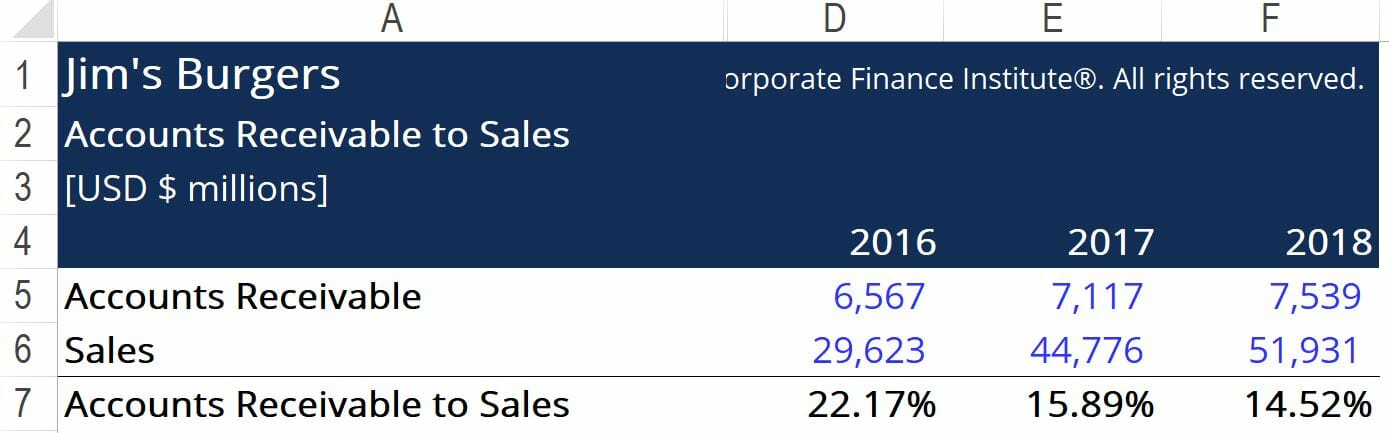

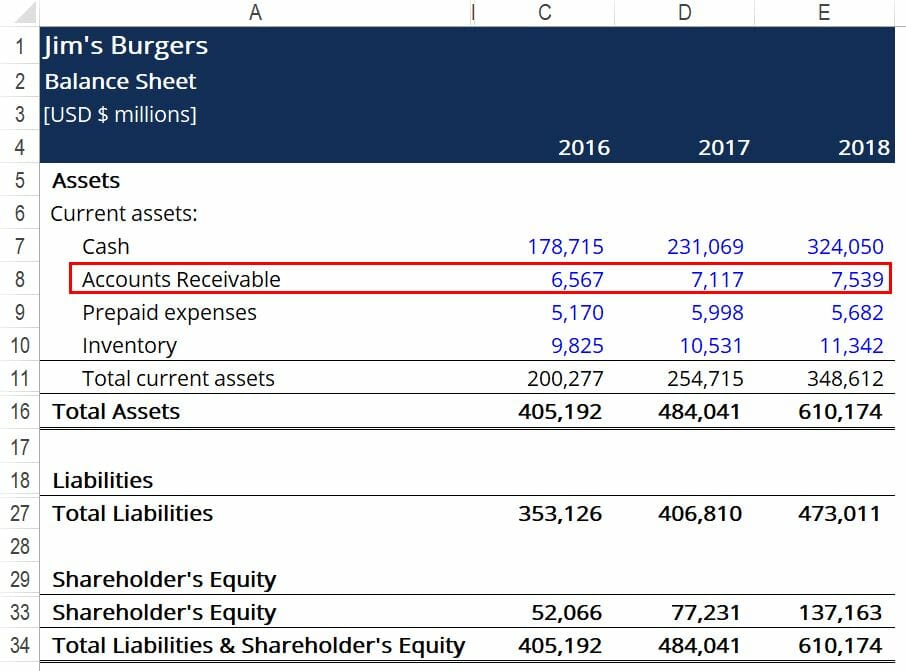

Jim’s Burgers deseja calcular o índice de contas a receber em relação às vendas dos últimos anos, a fim de obter uma melhor compreensão de sua provável liquidez futura. Abaixo estão trechos das demonstrações financeiras de Jim:

As caixas vermelhas destacam as informações importantes de que precisamos para calcular contas a receber de vendas, ou seja, contas correntes a receber da empresa e suas vendas totais. Usando a fórmula fornecida acima, chegamos aos seguintes números:

Nesse caso, vemos que a taxa de AR de Jim para vendas está diminuindo consistentemente ano após ano, o que é indicativo de melhorar a liquidez do negócio. Isso significa que um número crescente de compradores está comprando da Jim's com dinheiro adiantado, em vez de a crédito. Isso provavelmente levará a um aumento no fluxo de caixa operacional de Jim, o que pode permitir que a empresa considere o financiamento de dívidas no futuro.

Recursos adicionais

Esperamos que você tenha gostado de ler a explicação do CFI sobre a relação entre contas a receber e vendas. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Como Calcular o Índice de Cobertura do Serviço da DívidaComo calcular o Índice de Cobertura do Serviço da Dívida Este guia descreve como calcular o Índice de Cobertura do Serviço da Dívida. Primeiro, examinaremos uma breve descrição do Índice de Cobertura do Serviço da Dívida, porque é importante, e, em seguida, analise as soluções passo a passo para vários exemplos de cálculos do Índice de Cobertura do Serviço da Dívida.

- Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

- Curso de Fundamentos de Contabilidade - CFI

- Índice de intervalo defensivoRácio de intervalo defensivo O índice de intervalo defensivo (DIR) é um índice de liquidez financeira que indica quantos dias uma empresa pode operar sem a necessidade de recorrer a fontes de capital além de seus ativos circulantes. É também conhecido como razão do intervalo de defesa básico (BDIR) ou razão do período do intervalo de defesa (DIPR).

-

O que é fatoração de contas a receber?

p Fatoração de contas a receber, também conhecido como factoring, é uma transação financeira em que uma empresa vende suas contas a receber Contas a receber Contas a receber (AR) representam as vendas

-

Qual é o Índice de Rotatividade de Contas a Receber?

O índice de rotatividade de contas a receber, também conhecido como índice de rotatividade do devedor, é um índice de eficiência Índices financeiros Índices financeiros são criados com o uso de valore

finança

- Como calcular a taxa de rotatividade de contas a receber

- O que é o Financiamento de Contas a Receber?

- Qual é a relação ácido-teste?

- Qual é a relação entre Publicidade e Vendas?

- Qual é a taxa de rotatividade de ativos?

- Qual é a relação dívida / ativo?

- Qual é a Razão do intervalo defensivo?

- O que é Dividend Payout Ratio (DPR)?

-

O que é envelhecimento de contas a receber?

O que é envelhecimento de contas a receber? O envelhecimento de contas a receber refere-se a uma técnica de gestão utilizada pelos contadores para avaliar as contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito...

-

O que é um relatório de envelhecimento de contas a receber?

O que é um relatório de envelhecimento de contas a receber? p Um relatório de vencimento de contas a receber ou relatório de vencimento de contas a receber refere-se a um resumo de todas as contas a receber devidas de clientes em qualquer momento. O relatório ...