Como usar cartões de crédito com sabedoria

O fogo pode ser uma das forças mais destrutivas da Terra, e ainda assim alguns dizem que a civilização começou quando descobrimos como controlar seu poder. Os cartões de crédito são iguais. Pergunte a qualquer leitor de longa data do Get Rich Slowly se os cartões de crédito servem para alguma coisa, e você pode obter uma resposta como:"Eles devem ser rasgados e queimados em uma fogueira de alívio que polui a atmosfera!"

Havia boas razões para manter essa opinião naquela época. Nos dias que antecederam a Grande Recessão, muitos consumidores estavam sendo queimados pela armadilha do crédito fácil e do consumo conspícuo. Francamente, o peso de sua própria dívida de cartão de crédito foi o que estimulou J.D. Roth a começar a Get Rich Slowly em 2006.

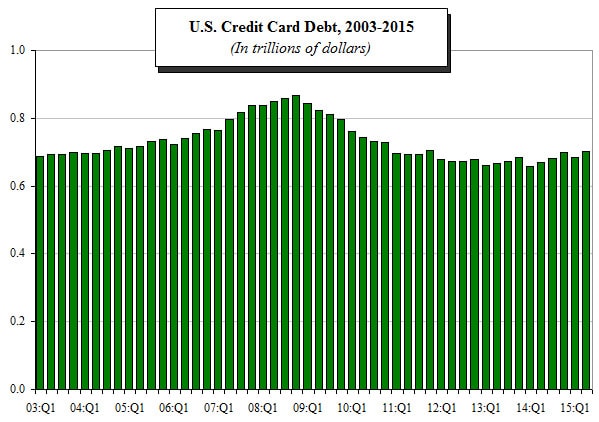

É fácil visualizar a situação no gráfico abaixo. A dívida de cartão de crédito estava se tornando a maior categoria de dívida não hipotecária na América naquela época.

Mudando o Diálogo do Cartão de Crédito

Mas também há um bom motivo para mudar essa opinião sobre os cartões de crédito. Até a perspectiva de J.D. Roth sobre os cartões de crédito evoluiu com o tempo - porque ele decidiu parar o que estava fazendo e aprender a assumir o controle de suas finanças. Em vez de brincar com fogo, ele aprendeu a controlá-lo.

Na verdade, é um marco importante a ser alcançado, ser capaz de usar todas as ferramentas disponíveis para você com responsabilidade e não se queimar. Na verdade, Eu chegaria ao ponto de dizer que ser capaz de administrar o crédito de maneira adequada é uma evidência do tipo de restrição fiscal e maturidade financeira necessária para alcançar a independência financeira.

Dinheiro vs. Crédito

Aceitar que o cartão de crédito é uma ferramenta e não uma armadilha é um bom passo. Mas é apenas um passo entre muitos. Para realmente entender como lidar com crédito de forma responsável, primeiro precisamos dar um passo atrás e lembrar as lições discutidas em Questões financeiras:como funciona o dinheiro.

Como mencionei naquela postagem, o dinheiro é um meio de facilitar as trocas e armazenar riqueza. O sistema bancário como o conhecemos se desenvolveu como uma forma de colocar o dinheiro armazenado para uso de seus proprietários, e o crédito (ou dívida) nasceu. Como você viu com a história da banca, crédito e dinheiro estão intimamente relacionados, mas não são a mesma coisa ... nem as ferramentas financeiras que usamos.

Débito vs. Crédito

A chave, então, lidar com o crédito com responsabilidade é entender o que ele é. Um cartão de crédito é principalmente um instrumento de dívida, não é um instrumento de pagamento (embora muitos o usem apenas para pagamentos). Os cartões de crédito vêm com uma linha de crédito rotativa para você usar ou não. Em outras palavras, os cartões de crédito combinam troca de dinheiro e crédito.

Um cartão de débito, por outro lado, é puramente um instrumento de pagamento. Os cartões de débito têm tudo a ver com a troca de dinheiro; e para muitos, são ferramentas financeiras populares porque fornecem troca de dinheiro de uma forma que elimina a tentação de se endividar.

Ambas as ferramentas financeiras podem ser usadas como instrumentos de pagamento, Mas não são os mesmos. Reconhecer que um é um instrumento de dívida que pode ser usado como instrumento de pagamento e o outro é puramente um instrumento de pagamento é uma forma de ajudá-lo a usá-los adequadamente.

É bom ter dívidas?

Podemos alinhar duas multidões de pessoas agora, um para cada lado do argumento. Em ambas as multidões, você encontrará pessoas bem-sucedidas em seus assuntos financeiros e pessoas que não têm. Não são apenas as pessoas com dívidas que bagunçam seu dinheiro.

Mas dívidas desordenadas são muito mais dolorosas do que outras formas de má gestão financeira. E a facilidade com que você pode ter problemas com dívidas com cartões de crédito é o que alarma a maioria dos críticos.

É uma crítica válida baseada nos fatos. A maioria dos leitores do GRS está ciente dos perigos das dívidas e organizou suas vidas de forma a minimizar esses perigos. Muitos, ao que parece, adotaram a abordagem de que não ter cartão de crédito é a melhor maneira de evitar dívidas.

Essa estratégia, no entanto, ignora os benefícios de pagamento e segurança que os cartões de crédito têm - sem mencionar que aprender a lidar com o crédito com sabedoria pode ensinar lições valiosas no seu caminho para a independência financeira.

O simples fato é que você não precisa se endividar se possuir um cartão de crédito, mas, para administrar o crédito de maneira adequada, você precisa exercer contenção fiscal. É uma parte natural do crescimento financeiro, que traz alguns benefícios se você aprender a administrar bem suas finanças.

Benefícios do uso de cartões de crédito

É bom saber que, se você estiver pronto para ter uma perspectiva diferente sobre o crédito, existem alguns benefícios para os cartões de crédito que os cartões de débito não oferecem.

- Histórico de crédito: Novamente, porque um cartão de crédito é considerado um instrumento de crédito, você constrói um histórico de crédito mesmo se pagar a conta inteira todos os meses. Usar um cartão de débito não oferece nenhuma vantagem de classificação de crédito. Provavelmente, você vai comprar uma casa e um carro a crédito, o que torna uma boa classificação de crédito imperativa nos dias de hoje.

- Congelamento de caixa: Quando você faz uma reserva com um cartão de débito, eles colocam uma retenção em sua conta, o que efetivamente congela essa quantidade. Outros fornecedores online podem fazer a mesma coisa. Como o crédito está tão entrelaçado em um cartão de crédito, Contudo, esse valor é considerado um empréstimo gratuito para você, porque o valor real não é aplicado à sua conta até que você faça o check-out em seu hotel ou que os itens comprados online sejam enviados.

- Proteção: Quando você compra algo com um cartão de débito, esse dinheiro é retirado de sua conta imediatamente. Se você chegar em casa e descobrir um defeito, você depende da boa vontade do fornecedor para receber seu dinheiro de volta. Com um cartão de crédito, você tem uma posição de recuo. Se você não conseguir resolver a disputa, você pode fazer com que a administradora do cartão de crédito recuse o pagamento ao fornecedor e você nunca será cobrado.

- Proteção contra fraude: Da mesma forma, quando seu cartão é roubado e usado para cobranças fraudulentas, você perde seu dinheiro no início com um cartão de débito. Embora você normalmente receba de volta, você está fora desse dinheiro até que você faça. Com um cartão de crédito, é muito mais simples - eles simplesmente lhe enviam um novo cartão e você está de volta aos negócios, e nunca será responsável por essas cobranças. O resultado final pode ser o mesmo, mas o caminho não é tão doloroso para usuários de cartão de crédito.

- Aluguel de carros: Um amigo meu queria alugar um carro para uma viagem ao Canadá. Ele não tinha um cartão de crédito, e ele foi recusado por várias locadoras de veículos se quisesse usar um cartão de débito. A única maneira de dispensar essa exceção seria se ele tivesse uma passagem aérea de ida e volta e fosse de outro lugar.

- Recompensas: Cartões de crédito de afinidade (como os de companhias aéreas, sua alma mater e redes de hotéis) oferecem recompensas não disponíveis para titulares de cartão de débito. Embora alguns emissores de cartão de débito ofereçam pontos ou recompensas, eles não são tão comuns quanto os cartões de crédito, mesmo aqueles que não fazem parte de um programa de afinidade. Por exemplo, Holly Johnson tem vários artigos aqui no GRS sobre férias que eles financiaram com pontos de recompensa de cartão de crédito.

Desvantagens do uso de cartões de crédito

Ao comparar as duas opções de plástico como meio alternativo de pagamento, os cartões de crédito, em sua maioria, funcionam melhor do que os cartões de débito. Mas existem alguns casos em que esse não é o caso:

1. Limitações do fornecedor: Alguns varejistas, notavelmente Costco, não aceita cartões de crédito, apenas cartões de débito. Em geral, há mais estabelecimentos aceitando débito e não crédito do que o contrário. Portanto, um cartão de débito abre mais portas para você do que um cartão de crédito.

2. Problemas de pagamento: Porque um cartão de crédito é sempre um instrumento de dívida, existe uma conta, geralmente uma vez por mês. Se você se envolver em um acidente ou se encontrar em uma ausência não planejada e perder um pagamento, você incorre em taxas e outros tipos de aborrecimentos (possivelmente incluindo uma mancha no registro de crédito que deseja polir). Com um cartão de débito, tudo sempre é pago.

Comportamentos de cartão de crédito essenciais de J.D. Roth

- Resolvi tomar minha decisão de comprar primeiro, e depois decidir como pagar.

- Jurei nunca comprar nada a menos que tivesse dinheiro no banco para isso.

- Prometi pagar meu cartão integralmente todos os meses.

- Disse a mim mesmo que nunca usaria meu cartão para uma compra por impulso.

[Leia Como usar um cartão de crédito (sem se endividar) para a história completa e as habilidades essenciais de J.D. em cartões de crédito.]

Fazendo o que é melhor para você

Manter a noção de que os cartões de crédito são ruins pode ser necessário para você no momento, mas pode ser um erro manter essa noção para sempre. Existem vantagens distintas em usar o crédito com sabedoria (sem mencionar que, conforme seu histórico de crédito melhora, como resultado, algumas das suas despesas também podem diminuir).

Ser capaz de administrar o crédito com responsabilidade é uma maneira de saber que você está controlando suas finanças. É como aprender a acender um fogo e não deixar que o queime ou saia do controle. Para alguém que está comprometido com esse processo de crescimento, não é uma armadilha a ser evitada a todo custo. É um excelente sinal de que eles têm controle pessoal para alcançar seu próprio sucesso financeiro e realizações.

Você acha que dominar o crédito é uma parte necessária de sua jornada para a independência financeira? O crédito é uma ferramenta importante em seu arsenal financeiro ou uma forma mortal de brincar com o fogo? O que o torna assim?

-

Como gerenciar a dívida de forma eficaz

Ame ou odeie, a dívida é parte integrante da vida moderna nos Estados Unidos. E, quando você pensa sobre isso, a dívida em si realmente não é uma coisa ruim. Nem cartões de crédito nem empréstimos.

-

Como usar um cartão de crédito com responsabilidade

Usar um cartão de crédito com responsabilidade envolve pagar seu saldo a cada mês, criar crédito lentamente com algumas compras e até ganhar recompensas em dinheiro. Entre os 18 e os 25 anos, acu

despesas

-

Como funcionam os cartões de crédito

Como funcionam os cartões de crédito Os cartões de crédito são a base da vida americana. Você já ficou atrás de alguém na fila de uma loja e os viu passar por uma pilha de cartões de crédito? Os consumidores com tantos cartões são minor...

-

Como gerenciar a dívida de forma eficaz

Como gerenciar a dívida de forma eficaz Ame ou odeie, a dívida é parte integrante da vida moderna nos Estados Unidos. E, quando você pensa sobre isso, a dívida em si realmente não é uma coisa ruim. Nem cartões de crédito nem empréstimos. ...