É melhor alugar ou comprar? Como saber quando alugar uma casa faz sentido

Sou proprietário há 24 dos últimos 25 anos. Com base nisso, você pode pensar que sou um defensor da casa própria em vez do aluguel. Esse não é o caso. Quanto mais velho fico, quanto mais eu aprecio, não há uma resposta correta no perene "é melhor alugar ou comprar?" debate. Às vezes, comprar uma casa faz mais sentido. Às vezes, alugar é a escolha mais inteligente.

Em um editorial na edição de junho de 2007 da Finanças Pessoais de Kiplinger , Knight Kiplinger escreveu, “Muitas vezes custa menos alugar. O custo anual de possuir uma propriedade, seja uma casa ou um condomínio, geralmente é maior do que o custo do aluguel, depois dos impostos. ” Eu concordo.

Hoje, vamos examinar algumas maneiras de avaliar a decisão de aluguel versus compra de uma perspectiva financeira.

A relação preço / aluguel

Uma maneira de saber se é melhor alugar ou comprar é calculando a relação preço / aluguel (ou relação P / R). Este número dá uma ideia aproximada se as casas em sua área têm preços justos. Descobrir uma relação P / R é simples. Tudo que você precisa fazer é:

- Encontre duas casas semelhantes (ou condomínios ou apartamentos), um para venda e outro para alugar.

- Divida o preço de venda de um lugar pelo aluguel anual do outro. O número resultante é a relação P / R.

Por exemplo, digamos que você encontre $ 200, 000 casa à venda em um bairro agradável. Você encontra uma casa semelhante no próximo quarteirão para alugar por $ 1, 000 por mês (o que equivale a $ 12, 000 por ano). Dividindo $ 200, 000 por $ 12, 000, você obtém uma relação P / R de 16,7. Mas o que esse número quer dizer ?

Escrevendo em O jornal New York Times , David Leonhardt diz, “Uma taxa de aluguel acima de 20 significa que os custos mensais de propriedade excedem em muito o custo de aluguel.” Isso é um pouco opaco, Eu sei. Leonhardt está dizendo que quanto maior a relação P / R, quanto mais faz sentido alugar - e menos faz sentido comprar.

A faixa normal da relação P / R em todo o país está entre 10 e 14 (o que significa que custaria entre $ 1200 e $ 1600 para alugar um $ 200, Casa 000). Durante a década de 1990, pouco antes da bolha imobiliária, a relação P / R nacional era geralmente entre 14 e 15 (cerca de $ 1100 a $ 1200 para alugar $ 200, Casa 000). Durante a bolha imobiliária da última década, os rácios preço / aluguel nacionais aumentaram para 22,73 (em 2005) e depois para 24,50 (em 2007), antes de o mercado entrar em colapso. Como a maioria das pessoas estava correndo para comprar casas, os números diziam que eles deveriam estar alugando.

Com base nesta informação, Eu diria que:

- Quando as taxas de preço para aluguel são inferiores a 12, geralmente é melhor comprar do que alugar.

- Quando as taxas de preço para aluguel estão entre 12 e 15, a decisão financeira é obscura.

- Quando as taxas de preço para aluguel sobem acima de 15, provavelmente é melhor alugar.

Os números em todo o país não contam toda a história, claro. Embora a relação preço / aluguel nacional possa ser em torno de 20, os números reais em sua cidade podem ser muito diferentes.

Taxas de preço para aluguel para cidades dos EUA

No passado, Tive dificuldade em encontrar os valores atuais da relação preço / aluguel. Recentemente, Contudo, Aprendi que Zillow tem uma página dedicada à pesquisa de dados habitacionais. Daqui, você pode baixar toneladas de tabelas diferentes relacionadas a vendas de casas e preços de aluguel, incluindo informações de preço mensal para aluguel de outubro de 2010 até hoje. Se você está pensando em se mudar, este é um recurso fantástico para descobrir onde o seu dinheiro em habitação irá mais longe!

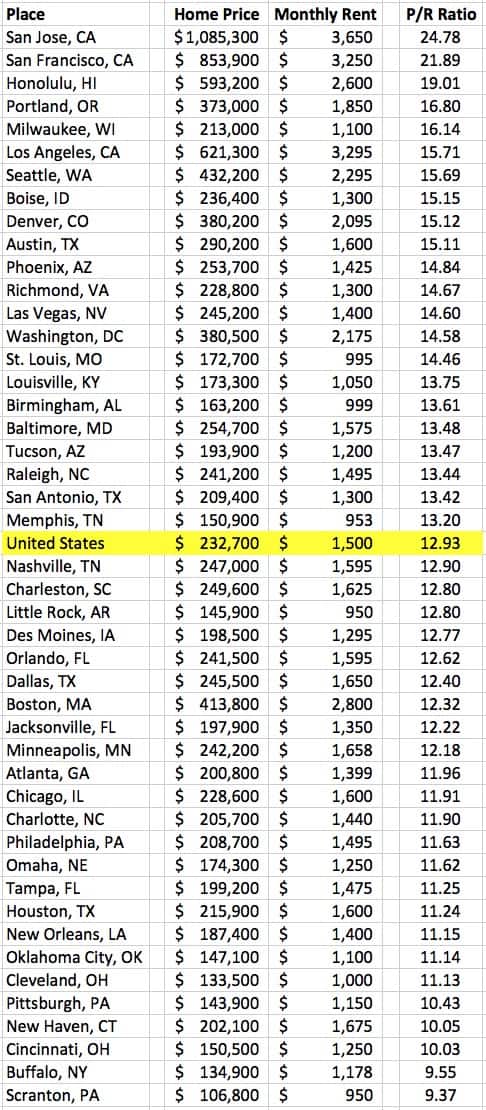

Para diversão, Perdi noventa minutos brincando com a relação preço / aluguel usando dados da Zillow. (O que posso dizer? Sou um nerd!) Baixei a lista de preços médios de casas e aluguéis médios mensais, em seguida, calculou a relação P / R para 48 grandes áreas metropolitanas. (Por uma variedade de razões, esta é uma seleção de cidades um tanto arbitrária.) Esta é minha lista de taxas de preços de aluguel nos Estados Unidos em janeiro de 2018.

Se você está se mudando para Scranton para seu novo emprego na Dunder Mifflin Paper Company, é provável que você queira comprar uma casa. Mas se você estiver indo para a Bay Area, sua melhor aposta será alugar.

Estou um tanto cético quanto à precisão desses números - eles vêm de um site ansioso para criar compradores de casas, afinal - mas é difícil encontrar informações melhores. Tanto quanto eu sei, não há fonte confiável que gere essas estatísticas regularmente. (Pessoalmente, acredito que números de artigos como este são mais precisos. No entanto, esse artigo também está desatualizado há dezoito meses e não explica sua metodologia.)

Observe que as taxas de preço / aluguel em toda a cidade só são importantes se você estiver se mudando de outra cidade. De outra forma, o que realmente importa são as relações de preço / aluguel para as propriedades específicas que você está pensando em comprar ou alugar.

Preço da casa vs. renda familiar

Outra forma de avaliar o custo da moradia é compará-lo com a renda familiar. De 1984 a 2000, os preços médios das casas eram cerca de 2,8 vezes a renda familiar média anual. (Em outras palavras, a casa típica custava cerca de três vezes o que uma família ganhava em um ano.) Durante o início dos anos 1970, os preços das casas eram cerca de 2,3 vezes a renda familiar mediana. Durante a bolha imobiliária, essa proporção saltou para 4,2.

Esses números podem não significar muito por conta própria, mas eles podem lhe dar uma ideia se a habitação está superfaturada em sua área. Mais, parece seguro supor, com base em números anteriores, que a maioria das famílias pode pagar confortavelmente uma casa que custa cerca de 2,5 vezes sua renda anual. (Então, se sua família ganha $ 80, 000 por ano, você pode pagar $ 200, Casa 000.)

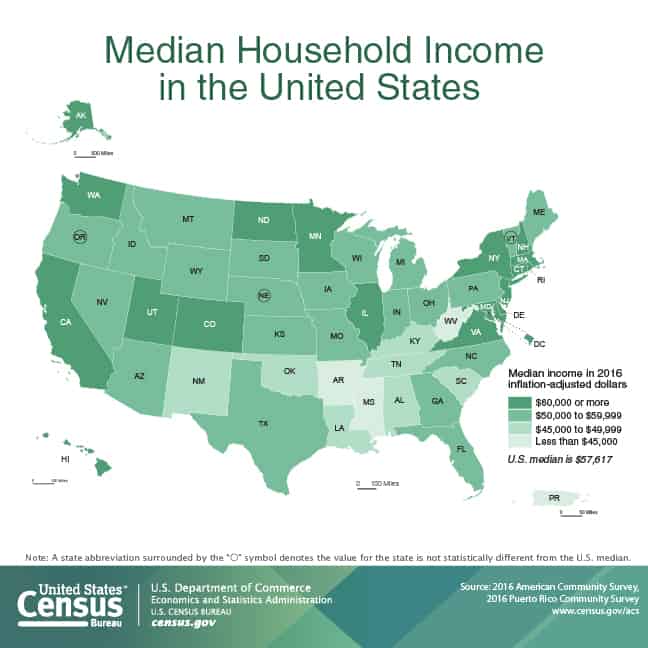

De acordo com os números mais recentes do U.S. Census Bureau, a renda familiar média nos Estados Unidos era de US $ 57, 617 no final de 2016. (A renda familiar média é maior - $ 73, 207 - mas esse número é distorcido por quem ganha muito, é por isso que prefiro usar a mediana.)

Usando o preço médio atual de uma casa nos EUA de US $ 232, 700, podemos ver que os preços das casas estão atualmente em cerca de 4,04 vezes a renda familiar típica. Essa proporção não é tão alta como era durante a bolha imobiliária, mas ainda é muito íngreme. Com base nisso, o aluguel provavelmente fará mais sentido agora em muitas partes do país.

Meu favorito “Alugar ou comprar?” Calculadora

Finalmente, Quero compartilhar o que pode ser minha maneira favorita de comparar os custos do aluguel com os custos da compra.

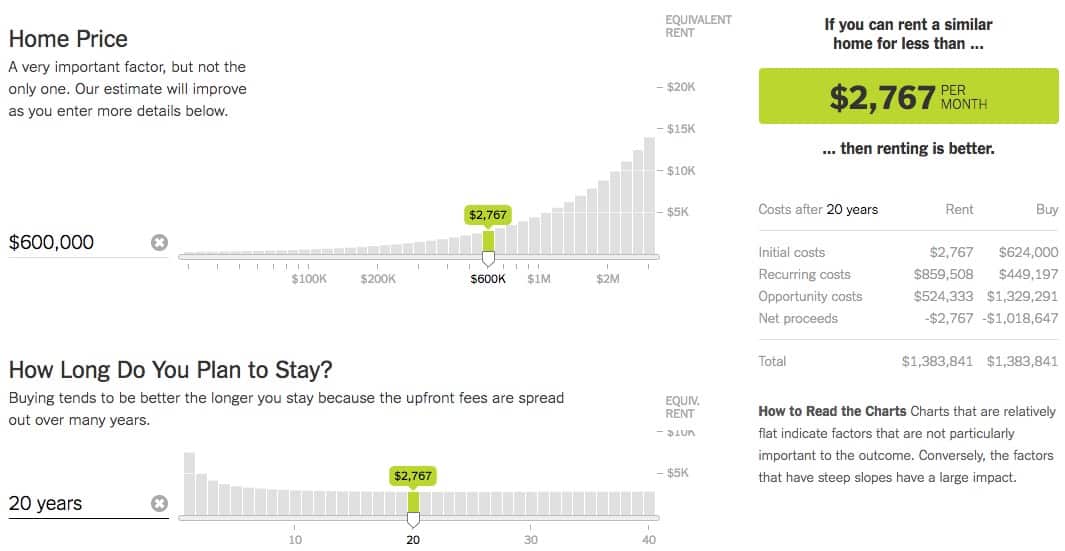

O jornal New York Times tem um ótimo alugar vs. comprar calculadora isso pode ajudá-lo a decidir o que é melhor para você. Basta inserir os números para sua situação, e a calculadora informa quanto tempo você levaria para quebrar mesmo se você comprasse uma casa. Esta calculadora é uma ferramenta incrível. Embora resida atrás de um acesso flexível (que pode ser contornado usando o modo de navegação anônima em seu navegador), vale a pena usá-lo se você estiver tentando decidir se deseja alugar ou comprar.

Para se divertir, Analisei os números da minha própria situação. Verão passado, Kim e eu compramos nossa casa atual por $ 442, 000. Quando você calcula toda a remodelação que fizemos, nosso custo real será mais próximo de $ 600, 000. (Gatos sagrados!) Com base em nossa situação, a NY Times calculadora diz que seria melhor alugarmos se pudéssemos encontrar um imóvel semelhante por menos de $ 2.767 por mês.

Analisando listagens atuais, existem três casas de aluguel próximas semelhantes às nossas (mais de 1200 pés quadrados, mais de um acre de terra). Eles estão rendendo $ 2.900 a $ 3.000 por mês. Então, parece que comprar ou alugar uma propriedade como a nossa em Portland é uma disputa no momento. (Se eu correr os números usando o preço de compra real da nossa casa - $ 442, 000 - eu teria que conseguir alugar por menos de $ 2100 para que fosse a opção mais inteligente.)

The Bottom Line

Decidir alugar ou comprar é uma decisão financeira e emocional complicada. Eu acredito que é uma pena quando as pessoas que não estão preparadas são levadas para o mercado imobiliário devido a noções equivocadas de benefícios imaginários. A casa própria não é uma panacéia. Alugar não é uma loucura universal.

Parte do problema é o vasto Complexo Industrial Imobiliário, cada peça tem o interesse de convencer os consumidores de que quanto maior, melhor. (Como mencionei em meu artigo recente sobre a história da casa própria nos EUA, o setor imobiliário é uma invenção relativamente recente, mal 100 anos. Mas nesses cem anos, tornou-se uma força poderosa em nossa economia.)

O setor de habitação faz o seu melhor para propagar certos mitos sobre a casa própria, mitos como:

- Se você alugar, você está jogando seu dinheiro fora. (Isso é falso. Como em todas as escolhas financeiras, existem custos de oportunidade, quer você decida alugar ou comprar.)

- Ter uma casa própria é um plano de poupança forçado. (Também falso. Sim, é possível construir patrimônio líquido em uma casa se você comprá-la no lugar certo na hora certa e / ou se você ficar por um tempo. A maioria das pessoas não fica parada, Contudo, então eles acabam pagando muito pelos juros e muito pouco pela construção de patrimônio líquido antes de comprar um maior, "melhor lugar.)

- Você deve comprar o máximo de casa que puder. (Uma besteira completa. Você deve gastar o mínimo possível. Em vez de forçar os limites superiores de seu orçamento de habitação, como acontece na maioria dos casos, em vez disso, você deve mirar o mais baixo possível.)

Agora, deixe-me ser claro. Não há dúvida de que comprar uma casa faz sentido para algumas pessoas, mas principalmente por razões não financeiras. Ter uma casa lhe dá estabilidade (você não está à mercê de um proprietário) e liberdade (você pode fazer o que quiser com o lugar). Diabos, no ano passado, optei por comprar uma "casa de campo" de oitenta anos de idade nos arredores de Portland, portanto, compreendo perfeitamente as razões não monetárias para querer possuir.

Mas também há vantagens em alugar.

Para um, você tem flexibilidade; você pode se mover a qualquer momento. Para outro, você não é responsável quando as coisas dão errado. Se o chuveiro começar a vazar antes de você sair de férias em Duluth, você não precisa se preocupar com isso - você liga para o proprietário.

Se você decidir comprar uma casa, faça-o pelos motivos certos:porque se adapta aos seus objetivos e o fará feliz. Não faça porque você acha que é um bom investimento. Uma hipoteca é não um plano de aposentadoria - não o deixará rico. Em vez de, pense nisso como a compra de um estilo de vida.

Se a casa própria é um estilo de vida que você deseja e pode pagar, então compre. Se não, renda.

-

Como comprar uma casa HUD

Se você está procurando uma casa ativamente há algum tempo, é provável que tenha encontrado uma listagem de imóveis chamada de casa HUD. Mas o que isso realmente significa? Vale a pena considerar este

-

Como você sabe quando você está pronto para comprar uma casa?

Comprar uma casa é uma das maiores decisões financeiras da sua vida; mas como você sabe quando está pronto para comprar uma casa? 5 perguntas para ajudá-lo a descobrir. A rivalidade entre irmãos

despesas

- Como sabemos quando uma marca está repleta dela

- Como alugar ferramentas no Home Depot

- Como saber quando é o momento certo para comprar ações

- Como Alugar um Flat em Londres

- Como funciona o refinanciamento (e quando faz sentido)

- Quando alugar é mais inteligente do que comprar

- Faz sentido comprar sua primeira casa enquanto estiver nas forças armadas?

- Quando uma reforma de casa faz sentido financeiro?

-

Como saber quando vender uma ação

Como saber quando vender uma ação Ouvimos isso o tempo todo:“Quando devo vender minhas ações?” Às vezes, é porque uma ação tem um desempenho ruim e o investidor está se perguntando se é hora de abandonar o navio. Mas outras vezes, a a...

-

Como saber quando gastar e quando economizar

Como saber quando gastar e quando economizar O agravamento da crise financeira levou as pessoas a abraçar o conceito de poupança. Veja mais fotos bancárias. É um momento confuso para ser um consumidor. O governo, a mídia e todos os indicadores ...