Como cancelar um cartão de crédito (sem prejudicar sua pontuação de crédito)

Tenho um cartão de crédito que gostaria de cancelar, mas não sei se devo. Receio que isso prejudique minha pontuação de crédito. Hoje, vou orientá-lo em tempo real enquanto avalio essa decisão. Então vou explicar como cancelar um cartão de crédito, não importa por que você deseja fazer isso.

Normalmente não presto muita atenção à minha pontuação de crédito. Eu sei que varia entre 800 e 820, então eu não me preocupo com isso. Com uma pontuação assim, Sou considerado como tendo “crédito excepcional”, e isso é bom o suficiente para mim. (Kim está muito orgulhosa de ter uma pontuação de crédito maior do que eu, a propósito.)

Dito isto, há vários anos, tenho um cartão de crédito que não quero nem preciso. É um cartão Chase British Airways que me inscrevi em 2011. É um cartão excelente, mas nunca uso porque tenho outros melhores. Meu cartão de crédito principal agora é o Chase Sapphire Reserve, que uso para 99% das minhas transações de crédito pessoal.

Basicamente, Estou pagando $ 75 por ano - a taxa anual do cartão British Airways - por nada ... exceto para manter minha pontuação de crédito. Eu não gosto disso Prefiro cancelar o cartão e dar um golpe temporário no meu crédito. Mas é ruim cancelar um cartão de crédito? E se for ruim, quão ruim está?

Decidi documentar o processo! Vamos descobrir juntos.

Minha pontuação de crédito atual

Para iniciar, claro, Preciso saber minha pontuação de crédito atual.

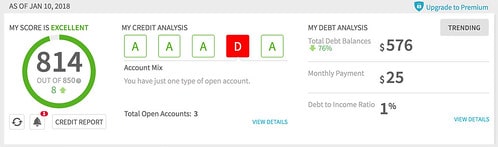

Primeiro, Visitei Credit Sesame, uma ferramenta gratuita de monitoramento de crédito que uso uma ou duas vezes por ano. Quando eu chequei pela última vez em janeiro de 2018, Credit Sesame disse que minha pontuação de crédito era 814:

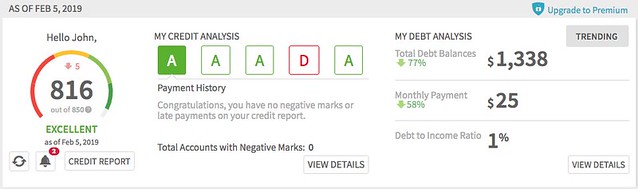

Hoje, Credit Sesame diz que minha pontuação de crédito é 816:

Minha pontuação de crédito permaneceu praticamente a mesma nos últimos doze meses. (Como uma nota rodapé, Acho hilário que o Credit Sesame pense que eu deveria abrir muitos novos cartões de crédito para aumentar minha pontuação de crédito. Você consegue adivinhar qual é o modelo de receita da empresa?)

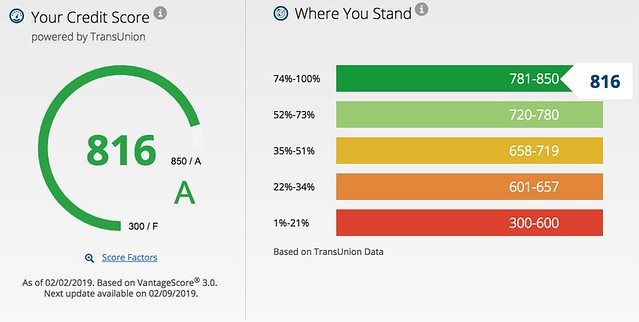

Próximo, Procurei uma segunda opinião. Porque sou um cliente Chase, Tenho acesso ao recurso "Viagem de crédito", que fornece monitoramento VantageScore gratuito. (VantageScore é um concorrente da popular pontuação FICO. Ambas as pontuações são representações numéricas de seu histórico de crédito, projetadas para dar aos credores uma maneira rápida de avaliar se devem ou não fazer negócios com você.)

Aqui está meu VantageScore atual de acordo com a jornada de crédito do Chase:

Yay! É o mesmo relatado pelo Credit Sesame. A partir de hoje, vamos chamar minha pontuação de crédito de 816.

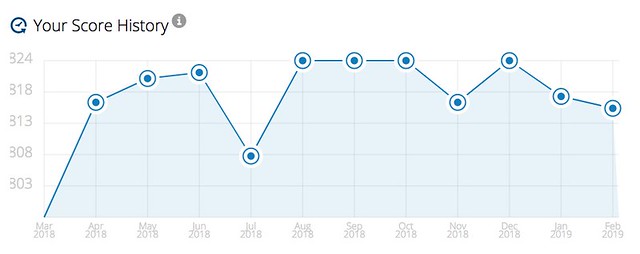

O Credit Journey também fornece um histórico de um ano de sua pontuação de crédito para que você possa identificar as tendências. Veja como minha pontuação oscilou nos últimos doze meses. (Não tenho certeza do que é responsável pela queda recente. Não tenho feito nada com crédito ...)

Para uma visão adicional, O Credit Journey fornece uma visão geral do crédito para que você possa ver o status de vários fatores que fazem parte da sua pontuação de crédito.

Isso é útil, Eu suponho, mas as ferramentas de diagnóstico do Credit Sesame são um pouco mais robustas. O Credit Journey não explica que minha falta de diversidade de crédito é o maior fator que me impede de ter uma pontuação mais alta. O Crédito Sésamo deixa isso muito claro. (Esse é o D vermelho no screencap que compartilhei anteriormente.)

O que acontece se eu cancelar um cartão de crédito?

Talvez o mais relevante para minha situação atual, Contudo, O Credit Journey permite simular sua pontuação de crédito devido a uma variedade de alterações.

- O que acontece se você aceitar um novo empréstimo?

- O que acontece se você cancelar um cartão?

- O que acontece se você adicionar um novo cartão de crédito?

- O que acontece se uma de suas contas for para coleções?

Com o simulador de pontuação, você pode ver como certas mudanças afetarão sua pontuação de crédito.

Infelizmente, este Score Simulator é uma ferramenta de uso geral. Ele não permite que os usuários exerçam um controle preciso sobre suas entradas. Então, por exemplo, Não consigo modelar o cancelamento do meu cartão Chase British Airways especificamente.

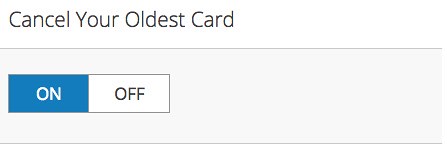

Contudo , Sou capaz de modelar o que acontece se eu cancelar meu mais velho Cartão de crédito. Porque cancelei todos os meus cartões quando estava tentando sair da dívida no início dos anos 2000, meu cartão mais antigo é um cartão de crédito Capital One que adquiri em 2007. Não é muito diferente do cartão da British Airways que comprei em 2011.

Para testar o que pode acontecer se eu cancelar meu cartão Chase BA, Alternei o botão “cancelar seu cartão mais antigo”:

Voila! Pude ver instantaneamente que - de acordo com esta ferramenta - cancelar meu cartão BA, no máximo, ding minha pontuação de crédito em vinte pontos. O impacto real provavelmente seria um pouco menor.

Minha pontuação de crédito atual é ótima. De acordo com um simulador de pontuação, cancelar um cartão terá um efeito mínimo na minha pontuação. Então, por que ainda estou nervoso? Não tenho certeza. Para amenizar meus medos, Entrei em contato com a especialista em crédito Liz Weston, autor de Sua pontuação de crédito . “O cancelamento de um cartão de crédito prejudica sua pontuação de crédito?” Eu perguntei, e eu expliquei minha situação.

Ela escreveu de volta com um bom, resposta substancial:

Na verdade, é difícil prever quão grande será o impacto e por quanto tempo ele vai durar, mas realmente você não precisa se preocupar com isso por vários motivos. Isso inclui:

- Quando as pontuações são tão altas quanto as suas, mesmo uma queda maior nos pontos não afetaria você em um nível prático. Quando sua pontuação estiver na faixa de 760, você normalmente obtém as melhores taxas e termos oferecidos pelos credores.

- Os simuladores de pontuação de crédito são apenas isso - simuladores. Eles podem estimar o que pode acontecer com sua (s) pontuação (s), mas a realidade pode variar. O resultado de uma ação depende de várias informações em seu relatório de crédito.

- As pontuações levam em consideração a idade média de suas "linhas comerciais, ”Ou contas de crédito, bem como a idade da sua conta mais antiga. É por isso que você costuma ver avisos contra o fechamento da conta mais antiga. Contudo, idade das contas é uma parte bastante pequena de sua pontuação, e o dano não acontece imediatamente, uma vez que a conta encerrada continuará a ser relatada e sua idade considerada em sua pontuação. O mais importante ao fechar contas é a utilização do crédito. O encerramento de uma conta remove o limite de crédito disponível dos cálculos, e isso pode ter um efeito maior na sua pontuação.

- A pontuação de crédito que você está analisando pode (e provavelmente será) diferente da (s) pontuação (s) de crédito que um credor pode usar, o que significa que o impacto também pode ser diferente. As fórmulas para VantageScore e FICO em geral não são as mesmas. Mais, cada um deles foi atualizado (no caso da FICO, várias vezes) e os credores podem usar versões mais antigas ou que foram ajustadas para seus setores, como o FICO Auto Score 8 para empréstimos para automóveis.

Essa é uma resposta bastante longa para sua pergunta rápida! Em geral, é uma boa ideia evitar fechar contas quando estiver tentando aumentar sua pontuação ou se estiver procurando um empréstimo importante. Assim que suas pontuações forem altas, Contudo, fechar uma conta ocasional não deve causar preocupação indevida.

Weston levantou um ponto que eu não havia considerado:o cancelamento de um cartão de crédito não afeta apenas a idade das contas, mas também minha utilização de crédito. Eu tenho $ 20, Limite de crédito de 000 no cartão Chase BA, então cancelando vai significa que estou usando uma porcentagem maior do meu crédito disponível.

Dito isto, Na verdade, não tenho nenhum tipo de saldo credor. Eu pago minhas contas todos os meses. Como resultado, minha utilização deve permanecer relativamente baixa. Mais, se eu decidir que minha pontuação será danificada demais, Vou usar a abordagem Credit Sesame para construir o crédito:vou tirar um novo cartão, um sem taxa.

Como cancelar um cartão de crédito

Se eu decidir cancelar meu cartão British Airways, qual é o processo? Fechar uma conta de cartão de crédito é fácil, mas se você decidir fazer isso, você deve fazer isso corretamente.

Se você planeja fechar várias contas, faça um de cada vez. Ao escolher quais contas cancelar, primeiro elimine os cartões que cobram taxas. Cancele os novos cartões antes dos antigos. (Lembre-se:a idade da conta afeta sua pontuação de crédito.) Considere manter cartões que ofereçam bons programas de recompensas.

Antes de cancelar uma conta de cartão de crédito, quitar o saldo ou transferi-lo para outro lugar. Nunca tentativa de cancelar uma conta na qual você ainda deve dinheiro. Já ouvi histórias horríveis de bancos que aumentam as taxas de juros das pessoas que fazem isso.

Quando você estiver pronto, siga estas etapas simples:

- Entre em contato com a administradora do cartão de crédito. Vocês poderia ser capaz de cancelar sua conta online, mas a maioria das empresas torna isso difícil (ou impossível). Você provavelmente terá que ligar. Isso para que o representante de vendas possa persuadi-lo a manter a conta aberta, claro. Quando isso acontece, permaneça firme. Faça anotações!

- Envie uma confirmação por escrito. Após a ligação, use suas anotações para redigir uma carta de acompanhamento como esta. Envie para o emissor do cartão.

- Verifique seu relatório de crédito. Depois de receber a confirmação de que o cartão foi cancelado, pode levar várias semanas para que a alteração seja refletida em seu relatório de crédito. Isto é sua responsabilidade de verificar se o seu relatório é preciso, então fique de olho nisso. Como eu, você também pode monitorar sua pontuação de crédito para ver se há algum dano.

- Quando você tiver certeza de que a conta foi encerrada, cortar seu cartão de crédito ! Viva!

Você deve cancelar seus cartões de crédito? Somente tu pode fazer essa chamada. Faça o que fizer sentido para você e sua situação. Se você acha que é mais importante manter sua pontuação de crédito, e se você tem certeza de que não vai abusar deles, em seguida, mantenha as contas abertas. Mas acho que é um erro ficar com os cartões de crédito, se eles lhe causam desgraça. (Mais, cada conta aberta é outra possível fonte de roubo de identidade!)

Se você tem problemas com gastos compulsivos, é melhor cancelar suas contas. Não apenas os corte, mas cancelar eles. Quando eu estava tendo problemas com crédito, Cancelei minhas contas, o que me deu tempo para aprender a administrar o dinheiro de maneira responsável, sem a constante tentação de gastar.

No fim, tudo isso parece valer a pena para mim. Se eu cancelar meu cartão British Airways, minha pontuação de crédito cai de 816 para 796, mas economizo US $ 75 por ano. Como não tenho planos de fazer qualquer movimento que dependa da minha pontuação de crédito em um futuro próximo, parece uma jogada inteligente. Eu estou indo fazer isso!

-

Como melhorar sua pontuação de crédito

p Ter uma pontuação de crédito baixa pode tornar sua vida muito mais difícil e muito mais estressante. p Esse número de três dígitos é usado por bancos e outros credores e é essencialmente uma medid

-

Como obter sua pontuação de crédito

Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c

despesas

- Como cancelar uma cobrança de crédito pendente

- Como cancelar um cartão Visa

- Sua pontuação de crédito e recompensas de cartão de crédito:10 dicas

- Como construir seu crédito

- Como melhorar sua pontuação de crédito

- Como construir seu crédito sem usar cartões de crédito

- Como alugar um carro sem cartão de crédito

- Como corrigir sua pontuação de crédito em 6 etapas

-

Como cancelo uma solicitação de cartão de crédito?

Como cancelo uma solicitação de cartão de crédito? p Gerenciar seu crédito é importante para se qualificar para empréstimos essenciais, incluindo automóvel, empréstimos pessoais e à habitação. Quando se trata de cartões de crédito, você deseja procura...

-

Como evitar a inadimplência em seu cartão de crédito

Como evitar a inadimplência em seu cartão de crédito Considere todas as suas opções antes de perder o próximo pagamento. (iStock) A pandemia do coronavírus colocou uma pressão sobre milhões de americanos. Com o aumento das taxas de desemprego e as emp...