Como 20 e poucos anos usam cartões de crédito (e por que muitos não)

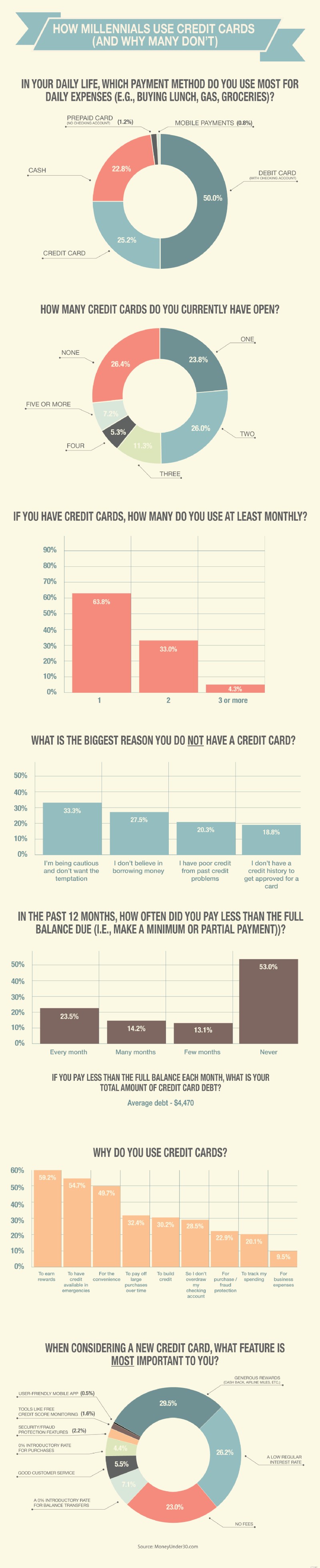

As pessoas de 20 e poucos anos de hoje têm três vezes mais chances de fazer compras com cartão de débito ou dinheiro do que usar cartão de crédito.

O que esta e outras estatísticas sobre como os millennials e os membros mais velhos da Geração Z usam o crédito ao consumidor dizem sobre sua abordagem às finanças pessoais?

A Money Under 30 entrevistou 261 americanos de 22 a 30 anos em setembro de 2015 sobre o uso de cartões de crédito.

Descobrimos que 74% desses americanos mais jovens têm pelo menos um cartão de crédito aberto; apenas 13% dos entrevistados têm quatro ou mais cartões de crédito abertos. Os resultados completos estão ilustrados abaixo:

Eu teorizo há muito tempo que os millennials que se tornaram jovens adultos durante a recessão de 2008-09 naturalmente ficaram cautelosos com o crédito. Nossos dados parecem apoiar isso.

Apesar de três quartos dos jovens adultos pesquisados carregarem cartões de crédito no bolso, a maioria prefere pagar as compras diárias com cartão de débito (50%) ou dinheiro (25%). Além disso, a maioria daqueles que não têm cartão de crédito (60%) citam o desejo de ter cuidado com as dívidas – não a falta de crédito – como razão para não ter cartões de crédito.

Essa não é uma preocupação infundada.

Embora pouco mais da metade desses jovens adultos (53%) relatem que sempre pagam o saldo do cartão de crédito integralmente no final do mês, o que deixa 47% que carregam um saldo – e pagam encargos financeiros – pelo menos ocasionalmente.

Um em cada quatro entrevistados admitiu pagar menos do que o saldo total devido todos os meses nos últimos 12 meses. A dívida média desses portadores era de US$ 4.470.

Por que os jovens adultos usam cartões de crédito?

Esmagadoramente, os maiores motivos pelos quais esses millennials usam cartões de crédito são pelas recompensas (59%), para emergências (55%) e pela conveniência (50%) . As outras principais razões para o uso de cartões de crédito foram:a capacidade de pagar grandes compras ao longo do tempo e construir um bom histórico de crédito.

Ao escolher um novo cartão de crédito, as recompensas foram o recurso mais importante para esses jovens adultos (30%), seguidos por uma TAEG baixa (26%) e nenhuma taxa (23%).

Apesar de muitos emissores de cartões promoverem novos recursos, como aplicativos móveis e rastreamento de crédito gratuito, apenas 2% dos entrevistados citaram esses recursos como importantes ao escolher um novo cartão.

Nossa opinião

Acho que o fato de os jovens adultos pagarem com cartões de débito e dinheiro quase três vezes mais do que com cartões de crédito mostra que os membros de nossa geração estão se esforçando para gastar dentro de suas possibilidades e evitar dívidas. Isso é ótimo!

Muitos adultos jovens, no entanto, podem desconhecer outras razões pelas quais os cartões de crédito podem ser uma maneira mais inteligente de pagar do que os cartões de débito, como recursos adicionais de segurança e proteção ao comprador.

Relacionados:os 5 maiores perigos do cartão de débito

Por fim, usar cartões de crédito com responsabilidade é uma maneira essencial de construir um histórico de crédito forte, necessário para alugar apartamentos, obter seguro de carro e obter as melhores taxas de hipotecas e outros empréstimos.

Os jovens adultos que evitam totalmente os cartões de crédito – assim como aqueles que os abusam – podem estar dificultando o alcance de metas financeiras futuras, como ter um carro ou uma casa própria.

Leia mais

- Saiba como usar um cartão de crédito com responsabilidade

- Os melhores cartões de crédito para jovens adultos

Ferramentas relacionadas

- Obtenha uma pontuação de crédito realmente gratuita

- Monitore seu crédito diariamente:comece agora

- Nossos cartões de crédito recomendados

-

Cartões de crédito que não se reportam às agências de crédito - quando usá-los e quando não

Alguns cartões de crédito não informam limites de crédito às agências de crédito, o que pode ter um impacto negativo na sua pontuação de crédito; aqui está o porquê - e o que fazer sobre isso. Us

-

Bloqueio de cartão de crédito:como usá-lo e por que é mais útil do que você pensa

O bloqueio de cartão permite que você congele novas transações em seu cartão de crédito ou débito. Isso é um grande negócio porque evita o incômodo e a responsabilidade de cancelar seu cartão, o que p

dívida

- Como negociar taxas de juros mais baixas em seus cartões de crédito,

- Quantos empréstimos pessoais você pode (e deve) contrair?

- Millennials rejeitam cartões de crédito e dívidas de cartão de crédito

- Cartões de crédito virtuais:o que são e como usá-los

- Quantos cartões de crédito devo ter?

- Quantos cartões de crédito devo ter?

- Como usar um cartão de crédito

- Por que e como solicitar um aumento de limite de crédito

-

Como funcionam os cartões de crédito com chip e PIN

Como funcionam os cartões de crédito com chip e PIN Um vendedor de jornais de rua (L) usa seu chip e dispositivo PIN fora da estação de metrô South Kensington em Londres, 2013 Os cartões com chip e PIN são amplamente utilizados na Europa. Todo titular...

-

Como usar um cartão de crédito com responsabilidade

Como usar um cartão de crédito com responsabilidade Usar um cartão de crédito com responsabilidade envolve pagar seu saldo a cada mês, criar crédito lentamente com algumas compras e até ganhar recompensas em dinheiro. Entre os 18 e os 25 anos, acu...