Por que a concessionária de energia da África do Sul não está em ótima forma financeira

O que dizem os números

p Ao avaliar a exposição ao risco financeiro do governo para Eskom, O Tesouro Nacional observou, como um fator positivo, seu recente programa de recapitalização e subsequente melhoria na liquidez. De fato, pode haver razão para otimismo em alguns dos números. Isso inclui um aumento de 10,5% na receita em comparação com os primeiros seis meses de 2015/16, um aumento de 23% no lucro antes dos juros, impostos e depreciação e lucros de R9,3 bilhões, e várias reduções de custos de cerca de R $ 14,4 bilhões. p Mas os sintomas de um problema mais profundo surgem ao descompactar esses números. p Por exemplo, ganhos de receita de cerca de R21 bilhões foram impulsionados principalmente por um aumento nas tarifas reguladas. O problema é que a Eskom tem contado com aumentos tarifários significativos em relação ao ano anterior desde 2008. Não há garantia de que isso continuará, com cenários fixos - ou decrescentes - de tarifas e receitas mais prováveis para os próximos anos. p A razão para isso vem de uma compreensão do ambiente regulatório da Eskom. Primeiro, há um grande ponto de interrogação sobre R11 bilhões de aumentos tarifários permitidos pelo regulador de serviços públicos para 2016/17. Isso foi anulado pelo Tribunal Superior e enviado de volta ao regulador para revisão posterior. p Além do mais, o efeito da batalha judicial é que outras decisões regulatórias importantes foram deixadas de lado até que a questão seja resolvida. Isso por si só já atrasou outras decisões sobre cerca de R40 bilhões de custos sub-recuperados desde 2014/15. Seja qual for o valor finalmente concedido à Eskom - não é provável que se reflita nas tarifas até 2018/19, se em tudo.Reduções de custos não são tão fáceis de alcançar

p Eskom faz, claro, têm espaço para reduzir custos. Dito isto, a base de custos está aumentando, e em áreas que estão amplamente fora do controle da Eskom. p Considere os contratos de fornecimento de energia de longo prazo que o governo fez com a concessionária de energia. O custo anual das compras de energia chegou a cerca de R15,1 bilhões no ano passado, um aumento de cerca de R5,6 bilhões em relação ao ano anterior. Este custo pode facilmente dobrar nos próximos anos, com programas governamentais de geração de energia renovável, gás para projetos de energia, e projetos de produção de energia independente de carvão entram em operação comercial. p Outra maneira pela qual a Eskom poderia cortar custos seria substituindo sua própria geração pelo fornecimento de produtores independentes de energia. Mas existem dois problemas com isso. Em primeiro lugar, Eskom agora tem um excesso de capacidade de geração. Com demanda fraca e novas unidades geradoras em Ingula, Medupi e Kusile em várias fases de construção, levará algum tempo até que essa capacidade de geração possa ser totalmente utilizada. Em segundo lugar, os empréstimos sobre o capital investido em ativos existentes e em construção devem ser reembolsados, se usado em capacidade total ou não. p E quanto à economia nos custos do carvão, já que a Eskom terceiriza a geração de energia para produtores independentes? Também não há muito espaço de manobra aqui. O regulador exigiu que a Eskom se envolvesse em acordos de fornecimento de carvão de longo prazo. Geralmente não são fáceis de encerrar, e o armazenamento ou transferência para locais onde o carvão possa ser usado é caro.A face de um penhasco de dívida assoma ao longo da linha

p As obrigações de dívida da Eskom foram relatadas como R317 bilhões, com um aumento nos custos financeiros de aproximadamente R4 bilhões no período de seis meses. Embora não seja significativo em si, isso pode muito bem ser a ponta do iceberg. p Por exemplo, A Eskom relatou custos financeiros capitalizados de R9,5 bilhões. Esses são custos que são diferidos e não afetam o resultado final de lucros relatado. Este número elimina os lucros contábeis que a Eskom informou de R9,3 bilhões. p E Eskom propõe pedir mais dinheiro emprestado. p Para financiar seu programa de expansão de capital nos próximos cinco anos, o conselho aprovou mais R327 bilhões até 31 de março de 2021. Assumindo que a maioria dos custos desses empréstimos serão capitalizados durante a construção - uma prática contábil comum - o efeito total das finanças os custos só serão refletidos nos lucros (ou perdas) da linha de fundo da Eskom na conclusão do programa de construção atual. p Ao observar o fluxo de caixa, Os pagamentos de juros da Eskom sobre a dívida no ano passado alcançaram cerca de R22,8 bilhões. Considerando que o total de empréstimos está projetado para quase dobrar até 2020/21, não é irreal antecipar o pagamento de juros anuais de bem mais de R40 bilhões. Se os reembolsos da dívida principal forem adicionados, isso pode chegar a mais de R50 bilhões por ano nos próximos cinco anos. p Então, não pode cortar custos? sim. Mas em até R80 bilhões por ano para compensar contratos de compra de energia de longo prazo, e empréstimos? Na verdade. p O conselho da Eskom destacou um foco contínuo na identificação de economias de custos e oportunidades de eficiência. Mas como a África do Sul de fato fornecedor de electricidade de último recurso, não existe flexibilidade para cortar custos, como poderia acontecer. p Além do mais, Os principais fatores de custo são amplamente determinados pelo governo. Isso não significa que não seja possível economizar. Mas, ao fornecer serviços essenciais e implementar políticas governamentais, A Eskom não tem liberdade para iniciar agressivamente a economia de custos como gostaria. p Seria reconfortante se os riscos que a Eskom enfrenta pudessem ser mitigados por iniciativas de eficiência em grande escala - mas agora provavelmente é tarde demais para isso sozinho. Ao gerenciar essa mudança radical, O Tesouro Nacional pode não ter escolha a não ser considerar respostas políticas mais fundamentais e soluções estruturais para impedir que as finanças de Eskom se transformem em um tsunami financeiro.-

Por que as bolsas de investimento não são bons investimentos financeiros

Você provavelmente já ouviu pessoas falando sobre a compra de bolsas de grife de luxo como investimentos no guarda-roupa (também conhecidas como bolsas de investimento). Muitas vezes, parece que toda

-

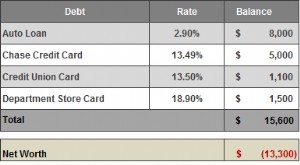

Verificação financeira:por que Julia não consegue avançar com US $ 35.000 por ano

Julia é uma coordenadora de contas de 26 anos. Este é o seu check-up financeiro, para ver como podemos ajudá-la a melhorar sua situação de dívida e finanças em geral. Julia é uma coordenadora de

dívida

- Por que o tempo é importante em questões financeiras?

- Subsídios sociais da África do Sul:acabando com o mito da inclusão financeira

- Por que o plano de ensino superior gratuito de Zuma prejudicará as finanças da África do Sul

- A empresa de aeroportos da África do Sul enfrenta um pouso difícil. Por que isso é uma má notícia para o país

- Gestão Financeira e de Investimento:Por que você precisa disso

- Por que uma ótima pontuação de crédito não indica saúde financeira

- O que é alfabetização financeira e por que é importante?

- Por que contratar um planejador financeiro

-

O que é o fechamento financeiro e por que é importante?

O que é o fechamento financeiro e por que é importante? Independentemente do tamanho ou sofisticação financeira da empresa, o processo de fechamento financeiro pode se tornar complicado. Etapas sequenciais - desde o registro de transações até a geração de ...

-

Por que precisamos de um testamento e uma procuração

Por que precisamos de um testamento e uma procuração Quando você ouve, ‘Planejamento imobiliário’, qual é a primeira coisa que vem à mente? Para a maioria de nos, podemos deixar de usar o processo de dispersão de ativos físicos, como casas ou carros. Em...