Como criar uma demonstração de fluxo de caixa usando o método indireto

A demonstração do fluxo de caixa é a melhor maneira de saber como sua empresa está usando e gerando dinheiro. Aprenda o melhor método para criar esta importante declaração.

A demonstração do fluxo de caixa é a melhor maneira de saber como sua empresa está usando e gerando dinheiro. Aprenda o melhor método para criar esta importante declaração. Eu não sou um grande fã de abóboras ou café expresso. Mas esmague o "tempero" da abóbora (que é realmente um monte de especiarias não relacionadas à abóbora) e o café expresso juntos para fazer um latte de especiarias de abóbora, e eu vou desperdiçar ansiosamente 150 calorias ou mais todos os dias.

A demonstração dos fluxos de caixa é semelhante. O balanço patrimonial e a demonstração de resultados, as demonstrações financeiras tradicionais, contam apenas parte da história. A demonstração de resultados está cheia de itens de linha misteriosos calculados com base no regime de competência, e o balanço patrimonial pode ser resumido a um simples plano de contas sem explicação do que causou a mudança em cada conta.

Neste artigo, veremos como criar sua demonstração de fluxo de caixa juntando a demonstração de resultados e o balanço patrimonial.

Visão geral:qual é o método indireto?

A demonstração do resultado usa o método direto para calcular o lucro líquido. Você começa com a receita e subtrai todas as despesas para descobrir o que resta.

A demonstração do fluxo de caixa é calculada pelo método indireto:começamos com o lucro líquido e reconciliamos nosso caminho para o fluxo de caixa.

Como preparar uma demonstração dos fluxos de caixa usando o método indireto

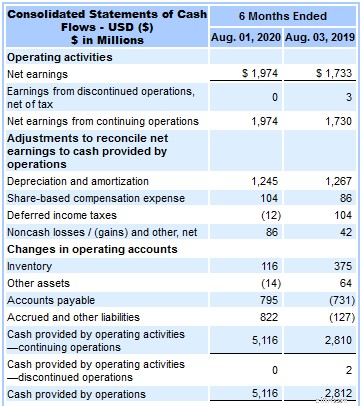

A demonstração do fluxo de caixa é dividida em três seções:operacional, de investimento e de financiamento. Vamos examinar as finanças da Target Corporation (TGT) para fazer uma análise de fluxo de caixa.

Operando

As atividades operacionais são todas as transações que afetam o caixa relacionadas às operações. Vamos analisar os itens de linha que provavelmente se aplicariam à sua empresa:

- Depreciação e amortização: A depreciação é uma construção contábil. É uma estimativa de quanto o valor de um ativo fixo se deteriorou em relação ao ano anterior. Não há desembolso de caixa real para depreciação (despesas de manutenção seriam um item de linha diferente), portanto, precisamos adicioná-lo de volta ao lucro líquido para incluir apenas as despesas de caixa reais. A Target tinha pouco mais de US$ 1,2 bilhão em depreciação e amortização.

- Inventário: A demonstração do resultado inclui o custo das mercadorias vendidas, que contabiliza apenas o custo dos estoques vendidos durante o período. Se você comprou mais ou menos estoque do que vendeu, não estará contabilizando corretamente o dinheiro gasto durante o período. Se você comprou mais estoque do que foi vendido, o estoque terá aumentado e subtraímos a mudança do lucro líquido. Se você comprou menos, parte do estoque vendido veio de um período diferente, então adicionamos a diferença ao lucro líquido para refletir o dinheiro gasto nesse período. O estoque da Target aumentou cerca de US$ 116 milhões a mais do que reconheceu no custo dos produtos vendidos, o que significa que a Target gastou muito dinheiro aumentando seus armazéns e lojas.

- Contas a receber: Este na verdade não está no extrato da Target porque eles não fazem vendas a crédito. Para empresas que emitem contas a receber para clientes, precisamos ajustar essas vendas a crédito para garantir que incluamos apenas o dinheiro real recebido. Se as contas a receber aumentaram durante o período, subtraia a mudança para deduzir as vendas a prazo. Se houve uma diminuição, significa que você recebeu dinheiro em vendas reconhecidas em um período anterior, então adicione a alteração.

- Contas a pagar e outros passivos operacionais: Ajustamos o fluxo de caixa operacional para mudanças no passivo circulante de forma oposta aos ativos circulantes. Se as contas a pagar aumentaram, significa que algumas despesas reconhecidas na demonstração do resultado ainda não foram pagas com caixa, então subtraímos a variação. Se as contas a pagar diminuírem, significa que você gastou mais dinheiro do que o acumulado em despesas na demonstração de resultados.

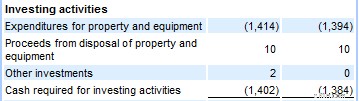

Investir

As atividades de investimento são todos os usos de caixa para ativos de longo prazo. Para o seu negócio, isso provavelmente incluiria a compra de equipamentos de capital, veículos da empresa e o adiantamento de um novo prédio.

A Target gastou pouco mais de US$ 1,4 bilhão em propriedades e equipamentos e ganhou US$ 10 milhões em dinheiro com a venda ou descarte de equipamentos e propriedades. Qualquer outro fluxo de caixa de ativos, como renda de investimento, apareceria nesta seção.

Um dos métodos mais comuns de fluxo de caixa, fluxo de caixa livre, aparece na seção de atividades operacionais e de investimento. A fórmula é:

Fluxo de Caixa Operacional - Despesas de Capital =Fluxo de Caixa Livre

As despesas de capital são as saídas de caixa para bens e equipamentos. Você pode obter um melhor reflexo do dinheiro real ganho e gasto pela empresa usando o fluxo de caixa operacional e as despesas de capital.

Usando o método indireto, calcule as despesas de capital subtraindo o total de ativos fixos do último período do total deste período.

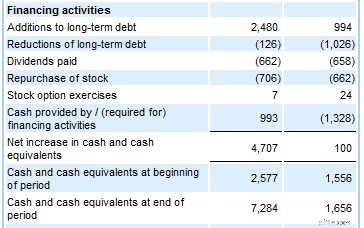

Financiamento

Em uma empresa jovem e em crescimento, usamos a seção operacional para ver se o negócio se equilibrou, a seção de investimentos para ver como a empresa está investindo em ativos de longo prazo para seu futuro e a seção de financiamento para ver de onde veio todo o dinheiro a partir de.

A seção de financiamento mostra como o dinheiro foi adicionado à empresa com novas dívidas ou investimentos de capital e como foi gasto para pagar dívidas ou recompensar os proprietários com dividendos.

No final do gráfico há uma reconciliação final da conta caixa. O caixa inicial é o saldo do balanço do último período e indiretamente mostramos como chegar ao saldo de caixa desse período.

Perguntas frequentes

-

A demonstração de resultados e o balanço patrimonial têm seus próprios propósitos, mas a demonstração do fluxo de caixa fornecerá uma visão completa de como o dinheiro, a conta mais importante, está fluindo em sua empresa.

-

É provável que seu software de contabilidade possa executar relatórios de fluxo de caixa. No entanto, dedicar um tempo para produzir o relatório por conta própria pode ajudar a identificar problemas, como estoque que está crescendo mais rápido do que receita ou dívida que pode ser paga mais rapidamente.

-

A demonstração de fluxo de caixa mais comum é a demonstração de fluxo de caixa da Análise de Crédito Uniforme (UCA). Esse formato é amplamente utilizado pelos credores e está estruturado de forma a ter uma ideia melhor se o dinheiro da empresa pode pagar os pagamentos da dívida.

O fluxo de caixa rege tudo ao meu redor

Mesmo como contador, reconheço que muitos dos relatórios de contas tradicionais podem parecer supérfluos. A demonstração do fluxo de caixa não é. O ditado popular de que o dinheiro é rei é popular por um motivo, e não há melhor relatório para aprender sobre como você está usando e economizando dinheiro.

-

Como calcular o fluxo de caixa das atividades de investimento

O fluxo de caixa das atividades de investimento faz parte da demonstração do fluxo de caixa da sua empresa e é usado para exibir as atividades de investimento e seu impacto no fluxo de caixa. Saiba co

-

Como criar uma projeção de fluxo de caixa em 2022

Uma projeção de fluxo de caixa é uma das ferramentas mais úteis para pequenos empresários. Projetado para projetar quanto dinheiro está fluindo através de sua empresa, uma projeção de fluxo de caixa a

Contabilidade

- Como a amortização de um título desconta o método indireto de fluxo de caixa

- As vantagens e desvantagens de uma demonstração do fluxo de caixa

- Como fazer uma demonstração comparativa vertical do fluxo de caixa

- Como calcular a taxa de crescimento do fluxo de caixa

- Como calcular o valor presente de uma anuidade

- Como eliminar dívidas usando o método bola de neve da dívida

- Como faço para descontar o Fluxo de Caixa Livre para a Empresa (FCFF)?

- Como criar uma declaração de fluxo de caixa pessoal

-

Como preparar uma demonstração de fluxo de caixa

Como preparar uma demonstração de fluxo de caixa As demonstrações de fluxo de caixa são um dos seus relatórios financeiros mais importantes. Divididos em três seções, os demonstrativos de fluxo de caixa podem ajudá-lo a identificar áreas lucrativas ...

-

Demonstração do Resultado x Balanço Patrimonial x Fluxo de Caixa:Qual a Diferença?

Demonstração do Resultado x Balanço Patrimonial x Fluxo de Caixa:Qual a Diferença? Veja o que você precisa saber sobre as três principais demonstrações financeiras emitidas pelas empresas Todas as empresas de capital aberto são obrigadas a divulgar três demonstrações financeiras pr...