Como Preparar e Analisar um Balanço Patrimonial (+Exemplos)

Um balanço patrimonial é uma das três demonstrações financeiras que todas as empresas precisam preparar. Saiba o que é um balanço e o que ele diz sobre o seu negócio.

Um balanço patrimonial é uma das três demonstrações financeiras que todas as empresas precisam preparar. Saiba o que é um balanço e o que ele diz sobre o seu negócio. Um balanço patrimonial, como uma demonstração de lucros e perdas (demonstração de resultados) e uma demonstração de fluxo de caixa, é projetado para ser distribuído a pessoas fora de uma empresa.

Os contadores e contadores devem preparar um balanço patrimonial no final de cada período contábil, especialmente porque as regras GAAP exigem que todas as empresas dos EUA emitam um relatório de balanço.

Usado amplamente na contabilidade, os totais do balanço patrimonial podem fornecer aos proprietários de empresas informações sólidas sobre a saúde financeira de seus negócios. De fato, os balanços são usados interna e externamente por diversos motivos, incluindo cálculo de capital de giro e monitoramento de despesas operacionais.

Os totais do balanço também podem ser usados ao realizar qualquer tipo de cálculo contábil, como índices contábeis ou criar projeções para o seu negócio. Você também encontrará custos fixos, como empréstimos e notas a pagar em um balanço.

Visão geral:definição do balanço patrimonial

Um balanço patrimonial é uma declaração que mostra os ativos, passivos e patrimônio de uma empresa em um determinado momento. A declaração é projetada para mostrar exatamente o que uma empresa possui, o que deve e quanto dinheiro foi investido na empresa por proprietários e investidores.

Um balanço patrimonial não é afetado pelo ajuste de lançamentos contábeis ou de fechamento, nem seu balanço patrimonial afeta diretamente seu lucro líquido e sua demonstração de fluxo de caixa.

A fórmula do balanço patrimonial

Se você está familiarizado com termos contábeis populares, sabe que todas as suas contas contábeis precisam ser classificadas como uma das seguintes:

- Recursos

- Responsabilidades

- Renda

- Despesas

- Patrimônio/Capital

Embora as contas de receitas e despesas sejam encontradas em sua demonstração de resultados, o balanço patrimonial fornece um resumo das contas de ativos, passivos e patrimônio de sua empresa, fornecendo a base para a fórmula do balanço patrimonial, que você lembra é:

Ativos =Passivos + Patrimônio líquido

Ao contrário de uma demonstração de fluxo de caixa ou balancete ajustado, o balancete normalmente não é usado para criar um orçamento ou gerenciar despesas comerciais, mas é projetado para ajudar os proprietários de empresas a monitorar ativos, passivos e patrimônio líquido adequadamente.

Elementos do balanço patrimonial

O balanço patrimonial oferece três elementos principais:ativos, passivos e patrimônio líquido, com os elementos ativos e passivos divididos em duas seções. Os cinco elementos incluem:

1. Recursos

Ativos são qualquer coisa que sua empresa possui. Exemplos de ativos incluem contas de caixa, equivalentes de caixa, contas a receber, estoque, móveis e estoque.

Os ativos são geralmente divididos em duas categorias em seu balanço patrimonial, ativos circulantes e ativos de longo prazo. Os ativos circulantes são considerados qualquer coisa que possa ser convertida em dinheiro rapidamente.

2. Ativos de longo prazo

Também conhecidos como ativos fixos, os ativos de longo prazo incluem terrenos, máquinas, equipamentos, bem como ativos intangíveis, como patentes e marcas registradas.

3. Responsabilidades

Passivos são considerados obrigações que sua empresa tem. Por exemplo, os passivos incluem contas a pagar, juros a pagar, salários e salários a pagar e depósitos de clientes.

Assim como os ativos, os passivos são divididos em duas categorias em seu balanço:passivos circulantes e passivos de longo prazo. O passivo circulante é considerado qualquer coisa que deva ser paga no prazo de um ano.

4. Passivos de longo prazo

Passivos de longo prazo são obrigações que não serão pagas no próximo ano. Exemplos de passivos de longo prazo incluem empréstimos e títulos a pagar, embora alguns títulos a pagar possam ser considerados um passivo circulante se forem devidos e pagáveis dentro de um ano.

5. Patrimônio

O patrimônio líquido representa a quantidade de dinheiro que você ou seus investidores investiram no negócio. Também chamada de capital, a conta de patrimônio representa o patrimônio líquido de uma empresa. Somado ao total do passivo, ele deve corresponder ou equilibrar com seus ativos totais.

6. Ativos =Passivos + Patrimônio líquido

Os ativos em seu balanço devem sempre equilibrar com o total dos passivos de sua empresa mais o patrimônio líquido.

Exemplo de balanço patrimonial

Balanço Patrimonial da Midway Services em 31/12/2020

| ATIVOS | |

|---|---|

| Ativos Atuais | |

| Dinheiro | $ 125.000 |

| Contas a receber | $ 80.000 |

| Inventário | $ 75.000 |

| Total de Ativos Atuais | $ 280.000 |

| Ativos fixos | |

| Construindo | $ 300.000 |

| Equipamento | $ 100.000 |

| Total de Ativos Fixos | $ 400.000 |

| TOTAL DE ATIVOS | US$ 680.000 |

| RESPONSABILIDADES | |

| Passivos Atuais | |

| Contas a pagar | $ 45.000 |

| Juros a pagar | $ 11.000 |

| Impostos a pagar | $ 15.000 |

| Total do Passivo Circulante | $ 71.000 |

| Passivos de Longo Prazo | |

| Notas a pagar | $ 165.000 |

| Total de Passivos de Longo Prazo | US$ 236.000 |

| TOTAL DE RESPONSABILIDADES | |

| PATRIMÔNIO DO PROPRIETÁRIO | |

| Capital | US$ 295.000 |

| Lucros retidos | US$ 149.000 |

| PATRIMÔNIO TOTAL DO PROPRIETÁRIO | $ 444.000 |

| TOTAL DE PASSIVOS E PATRIMÔNIO DO PROPRIETÁRIO | US$ 680.000 |

Como criar balanços para sua pequena empresa

A maneira mais fácil e precisa de criar um balanço é usando um software de contabilidade. No entanto, você ainda pode criar um balanço mesmo se estiver usando um sistema de contabilidade manual ou um software de planilha. Aqui estão algumas opções:

Método nº 1:à mão

A menos que você tenha uma empresa muito pequena, pode ser extremamente difícil preparar um balanço manualmente. No entanto, se você estiver rastreando suas transações contábeis em livros separados, isso é possível. Primeiro, você pegaria o saldo de sua conta corrente e o colocaria no ativo circulante.

Quaisquer saldos de contas a receber que você possa ter seriam colocados sob o cabeçalho atual, assim como qualquer estoque que você tenha em estoque. Adicione esses totais para chegar ao valor total dos ativos atuais.

Em seguida, se você estiver rastreando ativos fixos, inclua o total de seus ativos fixos. Adicione seus totais de ativos atuais e fixos para chegar ao total de ativos.

Em seguida, você seguirá o mesmo processo para calcular os passivos atuais e de longo prazo. Itens como contas a pagar são considerados passivos circulantes, enquanto títulos a pagar ou empréstimos bancários são considerados passivos de longo prazo. Some esses dois números para chegar ao passivo total.

Por fim, você precisará calcular a quantidade de dinheiro que investiu na empresa. Qualquer dinheiro investido por outros também precisará ser incluído. Você adicionará o número do patrimônio ao número total do passivo.

Seu balanço manual deve ficar assim:

| Ativos | Valor |

|---|---|

| Dinheiro | $ 12.000 |

| Contas a receber | 13.000 |

| Inventário | 5.000 |

| Ativos fixos | 16.000 |

| Ativos totais | 46.000 |

| Passivo e patrimônio | Quantidade |

| Contas a pagar | $ 9.000 |

| Notas a pagar | 13.000 |

| Patrimônio do Proprietário/Investidor | 24.000 |

| Passivos totais e patrimônio líquido | 46.000 |

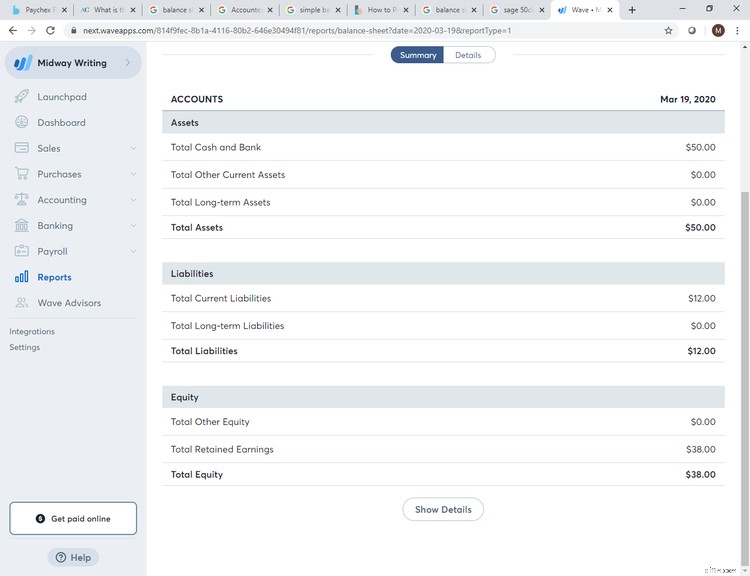

Método nº 2:use software de contabilidade

De longe, a maneira mais fácil e precisa de produzir um balanço patrimonial é usar um software de contabilidade. Ao rastrear todas as suas transações em seu aplicativo de software de contabilidade, você pode ter um balanço patrimonial preciso em segundos.

De aplicativos de software de contabilidade testados ao longo do tempo, como QuickBooks Desktop e Sage 50cloudaccounting (anteriormente Peachtree), a aplicativos mais recentes, como Wave Accounting e Xero, o uso de software de contabilidade é a melhor maneira de produzir demonstrações financeiras precisas, como um balanço patrimonial.

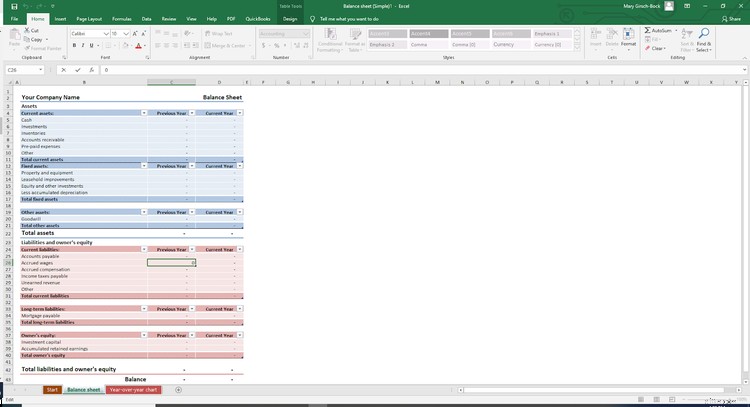

Método nº 3:planilha

Preparar um balanço usando um software de planilha é realmente o mesmo que preparar um balanço manualmente, pois você ainda precisará inserir manualmente os totais, assim como fez ao usar o método manual.

Embora ter um modelo possa acelerar consideravelmente o processo, você ainda terá que calcular o número e correr o risco de erro.

Considerações finais sobre o balanço

O balanço patrimonial, como a demonstração do fluxo de caixa e a demonstração do resultado, são todos exigidos pelas regras GAAP. O balanço patrimonial é projetado para exibir ativos, passivos e totais de patrimônio de uma empresa em qualquer momento específico, tornando-o particularmente valioso para instituições financeiras, investidores atuais e potenciais e administração da empresa.

Se você está com dificuldades para criar um balanço usando um sistema manual ou software de planilha, por que não considerar migrar para um software de contabilidade, que facilita a criação de todos os demonstrativos financeiros necessários para o seu negócio.

-

Como monitorar e analisar variações orçamentárias

As variações orçamentárias são comuns no mundo dos negócios. Descubra como você pode aprender com suas variações para preparar um orçamento mais preciso para sua pequena empresa. Uma variação de orça

-

Como contabilizar o patrimônio dos proprietários em seu balanço

Um balanço patrimonial é conhecido por listar os ativos e passivos de uma empresa, mas há um terceiro componente -- patrimônio do proprietário - isso não é entendido tão bem. Um balanço patrimonial é

Contabilidade

- Como estimar a taxa de juros da dívida a partir de um balanço patrimonial e demonstração de resultados

- Como Encontrar a Dívida Total no Balanço

- Como Encontrar Dinheiro em um Balanço

- Como calcular despesas de depreciação em um balanço patrimonial

- Como decidir o que é um balanço patrimonial sólido

- Como equilibrar as contribuições de 401k e Roth IRA

- Como equilibrar investimentos em anuidade e seguro de vida

- O que é uma transferência de saldo e como funciona?

-

Como preparar um balancete ajustado para o seu negócio

Como preparar um balancete ajustado para o seu negócio Projetado para fornecer as informações necessárias para criar entradas de fechamento, nós o guiaremos pelas etapas de criação de um balancete de prova. Um balancete ajustado é um documento interno qu...

-

O que é um Balanço Patrimonial Classificado?

O que é um Balanço Patrimonial Classificado? Um balanço patrimonial classificado pode ser um recurso importante para o seu negócio:dividir ativos, passivos e patrimônio em categorias. Aprenda a fazer um com nosso guia. Um balanço patrimonial é ...