Um guia para iniciantes em notas a pagar

Notas a pagar são um acordo formal, ou nota promissória, entre sua empresa e um banco, instituição financeira ou outro credor.

Ao contrário do contas a pagar, que é considerado um passivo de curto prazo, as notas a pagar podem ser classificadas como um passivo de curto ou longo prazo, dependendo dos prazos de pagamento indicados na nota promissória.

Visão geral:o que são notas a pagar?

Notas a pagar são notas promissórias escritas que prometem pagar uma determinada quantia de dinheiro até uma determinada data. Uma nota promissória pode ser emitida pela empresa que recebe o empréstimo ou por uma instituição financeira, como um banco. Uma nota promissória é sempre assinada por ambas as partes.

Aqui estão algumas circunstâncias em que uma nota promissória pode ser emitida:

- Você compra materiais a granel de um fornecedor ou fabricante

- Você decide comprar uma fábrica, um prédio ou um equipamento para sua empresa

- Você recebe um empréstimo significativo de um banco ou instituição financeira

Existem outros casos em que podem ser emitidas notas a pagar ou uma nota promissória, dependendo do tipo de negócio que você possui.

Sempre que uma nota promissória for emitida, seu contador ou contador deve classificá-la como notas a pagar.

As notas a pagar são consideradas uma promessa por escrito de reembolsar o empréstimo e geralmente especificam os termos exatos do contrato, como o valor que precisa ser reembolsado, a data de vencimento de cada pagamento, a taxa de juros incluída no contrato e o valor dos juros. que terá de ser reembolsado.

Se o empréstimo deve ser pago dentro de um ano, seria considerado um passivo de curto prazo. No entanto, se o empréstimo não vencesse por dois anos, seria classificado como passivo de longo prazo.

Notas a pagar x contas a pagar:qual é a diferença?

Embora tanto as contas a pagar quanto as notas a pagar sejam contas de passivo e ambas representem o valor devido e a pagar a um fornecedor ou instituição financeira, existem várias diferenças importantes entre essas duas contas de passivo.

As contas a pagar são sempre consideradas passivos de curto prazo que são devidos e pagáveis no prazo de um ano.

Não há acordos escritos envolvidos com contas a pagar, que normalmente representam suprimentos ou serviços adquiridos a crédito que foram concedidos a você de fornecedores com os quais você faz negócios regularmente. Suas despesas comerciais do dia-a-dia, como material de escritório, utilitários, mercadorias a serem usadas como estoque e serviços profissionais, como serviços jurídicos e outros serviços de consultoria, são todas consideradas contas a pagar.

Notas a pagar é um contrato formal que contém uma promessa escrita de reembolsar um empréstimo. A compra de um veículo da empresa, um prédio ou a obtenção de um empréstimo de um banco para o seu negócio são consideradas notas a pagar. As notas a pagar podem ser classificadas como um passivo de curto prazo, se vencidas dentro de um ano, ou um passivo de longo prazo, se a data de vencimento for superior a um ano a partir da data em que a nota foi emitida.

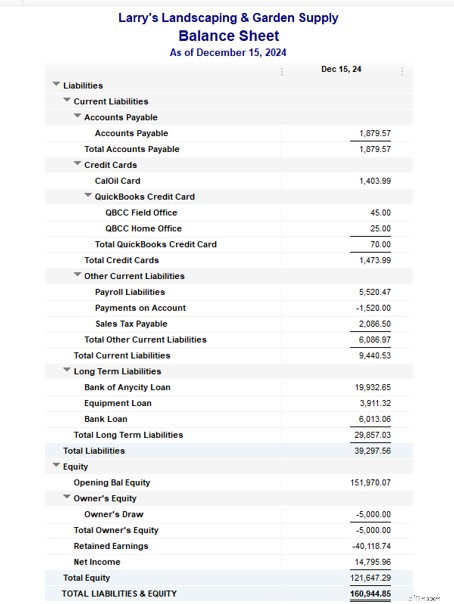

Um exemplo de notas a pagar no balanço

As contas a pagar são sempre encontradas no passivo circulante em seu balanço patrimonial, juntamente com outros passivos de curto prazo, como pagamentos com cartão de crédito.

No entanto, as notas pagáveis em um balanço patrimonial podem ser encontradas no passivo circulante ou no passivo de longo prazo, dependendo se o saldo vencer dentro de um ano.

Nesse caso, o Bank of Anycity Loan, um empréstimo de equipamentos e outro empréstimo bancário são todos classificados como passivos de longo prazo, indicando que não vencem em um ano.

Um exemplo de lançamento no diário de notas a pagar

Veja a seguir um exemplo de notas a pagar e os juros correspondentes, e como cada uma é registrada como um lançamento contábil manual. Obviamente, você precisará usar a contabilidade de dupla entrada para registrar o empréstimo corretamente.

Recentemente, você solicitou e obteve um empréstimo do Northwest Bank no valor de US$ 50.000. A nota promissória é pagável dois anos a partir da emissão inicial da nota, que é datada de 1º de janeiro de 2020, portanto, a nota venceria em 31 de dezembro de 2022. Além disso, há uma taxa de juros de 6%, pagável trimestralmente.

Para o primeiro lançamento no diário, você debitaria em sua conta de caixa o valor do empréstimo:$ 50.000, já que seu dinheiro aumenta quando o empréstimo é recebido. Você também creditará notas a pagar para registrar o empréstimo.

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 1-1-2020 | Dinheiro no banco | $ 50.000 | |

| 1-1-2020 | Notas a pagar | $ 50.000 |

Há sempre juros sobre títulos a pagar, que precisam ser registrados separadamente. Neste exemplo, há uma taxa de juros de 6%, que é paga trimestralmente ao banco.

Esta será constituída como conta Juros a Pagar, e colocada no passivo circulante, uma vez que os juros são pagos trimestralmente, o que é considerado de curto prazo. A entrada de diário ficaria assim:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 01-03-2020 | Despesa de juros | $ 375 | |

| 01-03-2020 | Juros a pagar | $ 375 |

Os juros do primeiro trimestre da nota a pagar vencem em 1º de abril. O lançamento no diário ficaria assim:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31-03-2020 | Juros a pagar | $ 375 | |

| 31-03-2020 | Dinheiro no banco | $ 375 |

As despesas com juros precisarão ser inseridas e pagas a cada trimestre durante a vida útil da nota, que é de dois anos.

Se você não estiver pagando mensalmente na nota, pagará o principal em dezembro de 2022, que está indicado na nota promissória. A entrada de diário ficaria assim:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31-12-2022 | Notas a pagar | $ 50.000 | |

| 31-12-2022 | Dinheiro no banco | $ 50.000 |

Perguntas frequentes sobre notas a pagar

Como contabilizar despesas de juros se precisar pagá-las anualmente?

Em vez de fazer um lançamento contábil trimestral, você criaria um lançamento contábil para sua despesa anual de juros, que é de $ 1.500. A entrada de diário ficaria assim:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31-12-2020 | Despesa de juros | $ 1.500 | |

| 31-12-2020 | Juros a pagar | $ 1.500 |

Quando os juros são pagos, o lançamento contábil final seria:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31-12-2020 | Juros a pagar | $ 1.500 | |

| 31-12-2020 | Dinheiro no banco | $ 1.500 |

Se minha nota promissória for inferior a um ano, por que não posso simplesmente colocar o valor das minhas notas a pagar em contas a pagar?

Notas a pagar sempre indicam um acordo formal entre sua empresa e uma instituição financeira ou outro credor. A nota promissória, que descreve o contrato formal, sempre indica o valor do empréstimo, as condições de pagamento, a taxa de juros e a data de vencimento da nota.

As contas a pagar, por outro lado, são menos formais e são resultado do crédito que foi concedido ao seu negócio de fornecedores e vendedores.

Você pode incluir notas a pagar ao projetar despesas?

Sim, você pode incluir notas a pagar ao preparar projeções financeiras para o seu negócio. Essa etapa inclui a redução das projeções pelo valor dos pagamentos feitos sobre o principal, além de contabilizar quaisquer novas notas a pagar que possam ser adicionadas ao saldo.

Contabilização das notas a pagar corretamente

À medida que sua empresa cresce, você pode se encontrar na posição de solicitar e garantir empréstimos para equipamentos, comprar um prédio ou talvez apenas ajudar sua empresa a expandir.

Em muitos casos, esses empréstimos serão na forma de notas a pagar, que incluem uma nota promissória que detalha os termos do empréstimo, o valor do empréstimo, a taxa de juros e quando o pagamento é esperado. Não registrar as notas a pagar corretamente pode afetar a precisão de suas demonstrações financeiras, por isso é importante entender esse conceito.

Se você estiver procurando por um software de contabilidade que possa ajudá-lo a rastrear melhor suas despesas comerciais e acompanhar melhor as notas a pagar, verifique as análises do software de contabilidade do The Ascent.

-

Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o val

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Contabilidade

- O que são notas a pagar?

- Um guia para iniciantes em investimentos internacionais

- Um guia para iniciantes em marketing de restaurantes

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes sobre noções básicas de contabilidade

- Um guia para iniciantes em índices contábeis

- Um guia para iniciantes em ativos intangíveis (2022)

- Um guia para iniciantes em criptomoeda

-

Um guia para iniciantes sobre os tipos de passivos em um balanço patrimonial

Um guia para iniciantes sobre os tipos de passivos em um balanço patrimonial Passivos são dívidas devidas a fornecedores. Mas você sabia que existem diferentes tipos de passivos? Explicamos os passivos atuais e de longo prazo e como cada tipo afeta o seu negócio. Assim como o...

-

Um guia para iniciantes para organizações sem fins lucrativos

Um guia para iniciantes para organizações sem fins lucrativos Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp...