O que são títulos para negociação?

Títulos para negociação são títulos adquiridos por uma empresa com a finalidade de obter lucro a curto prazo. As empresas não pretendem manter esses títulos por um longo período; portanto, eles só investirão se acreditarem que têm uma boa chance de serem compensados pelo risco que estão assumindo. Uma empresa pode optar por especular sobre vários títulos de dívida ou patrimônioMarketable SecuritiesMarketable títulos são instrumentos financeiros de curto prazo irrestritos emitidos tanto para títulos patrimoniais quanto para títulos de dívida de uma empresa de capital aberto. A companhia emissora cria esses instrumentos com o propósito expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios. se identifica um título subvalorizado e deseja capitalizar a oportunidade.

Títulos comerciais comprados por empresas são geralmente títulos emitidos dentro da indústria da empresa, já que esses são os títulos sobre os quais as organizações líderes do setor têm mais conhecimento. Quaisquer tendências do setor ou anúncios de notícias iminentes também podem influenciar as empresas a comprar títulos comerciais.

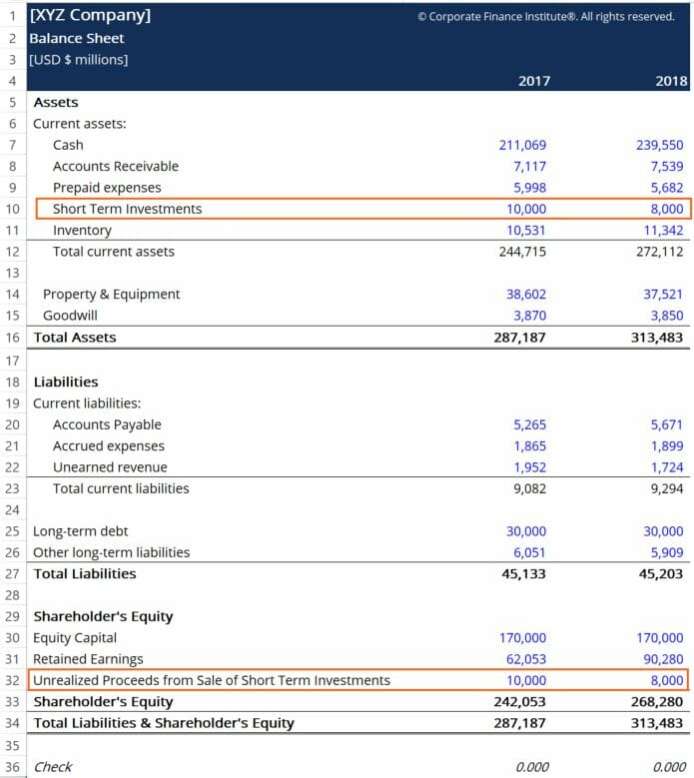

Como os títulos para negociação são mostrados no balanço patrimonial?

Os títulos para negociação são tratados pelo método do valor justo, em que o valor dos títulos no balanço da empresa é equivalente ao seu valor de mercado atual. Os títulos serão registrados na seção de ativos correntes na conta "Investimentos de Curto Prazo" e serão compensados na seção de patrimônio líquido da conta "Receitas Não Realizadas da Venda de Investimentos de Curto Prazo".

O valor da conta de investimentos de curto prazo representa o valor de mercado atual dos títulos, e a conta “Receitas não realizadas da venda de investimentos de curto prazo” representa as receitas em dinheiro que a empresa receberia se vendesse os investimentos no final do período contábil especificado. O exemplo abaixo pressupõe que os investimentos sejam adquiridos no final do período contábil de 2017:

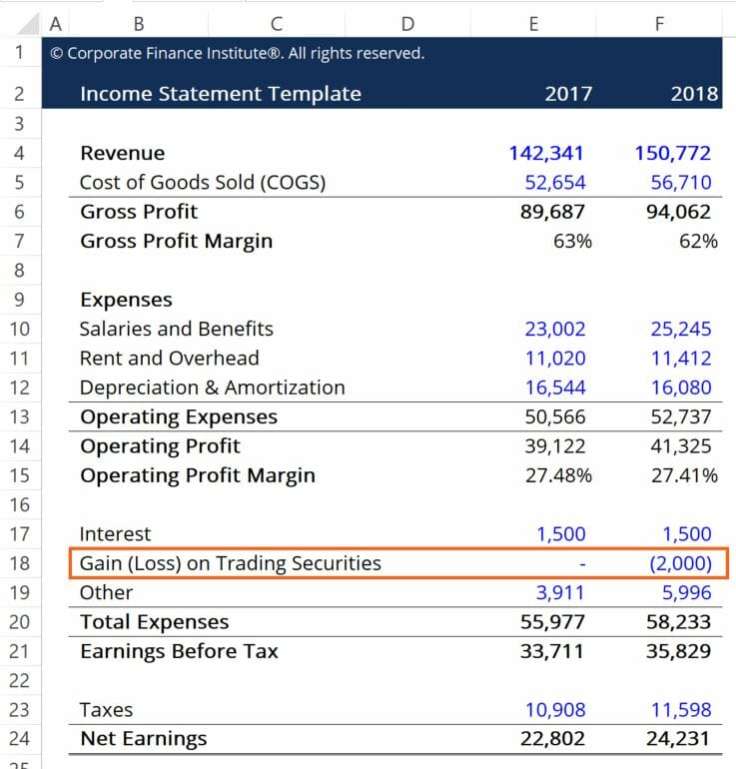

As alterações no valor justo dos títulos de negociação são registradas por meio de lançamentos contábeis. desde os relatórios até a auditoria dos lançamentos contábeis (que consistem em débitos e créditos) que refletem quaisquer aumentos ou diminuições no valor dos ativos. Por exemplo, no exemplo acima, vemos uma perda não realizada de $ 2 bilhões, uma vez que o valor de mercado dos títulos para negociação detidos pela empresa diminuiu ao longo do período de detenção.

Para explicar a mudança, uma empresa cria lançamentos em que a perda é debitada de uma conta "Ajuste de valor de mercado de títulos de negociação", e creditados em “Ganhos (Perdas) Não Realizados em Investimentos de Curto Prazo”. Abaixo está um exemplo de como isso pode ser:

Na prática, esses lançamentos no diário seriam concluídos no final do período contábil atual em que a empresa está. No exemplo acima, presumimos que o ano fiscal da empresa Ano Fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual foi o mesmo que o ano civil (ou seja, começando em 1º de janeiro e terminando em 31 de dezembro). Contudo, pode não ser sempre o caso, uma vez que as empresas podem optar por seguir um ano contábil diferente do ano civil por uma série de razões, como sazonalidade do negócio ou vantagens fiscais.

Como os títulos para negociação são mostrados na demonstração do resultado?

Em uma demonstração de resultados, os títulos para negociação são registrados no momento da venda. Quaisquer ganhos ou perdas realizados como resultado dos títulos em questão devem ser atribuídos à receita operacional como um novo item de linha intitulado "Ganho (Perda) na Venda de Títulos para Negociação."

Os ganhos ou perdas atribuíveis aos títulos para negociação apenas são registados no momento da venda, pois é nesta data que se concretizarão. Antes da venda, os títulos ainda podem flutuar em valor - mudanças que serão capturadas no balanço da empresa. Abaixo está um exemplo de como isso ficaria:

Aqui, podemos ver como, em 2017, o investimento não sofreu qualquer alteração no valor (lembre-se de nossa premissa inicial de que os investimentos foram adquiridos no final do período contábil de 2017), e que os investimentos perderam valor ao longo do período contábil de 2018 (conforme mostrado em nosso lançamento no diário).

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Curso de Orçamento e Previsão - CFI

- Curso de Fundamentos de Contabilidade - CFI

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Demonstração do fluxo de caixa Demonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

-

O que são taxas de emissão de ações?

p Taxas de emissão de ações é o termo contábil usado para referir-se aos custos que uma empresa incorre ao introduzir títulos Títulos negociáveis Os títulos negociáveis são instrumentos financeiro

-

O que são títulos mantidos até o vencimento?

Títulos mantidos até o vencimento são aqueles que as empresas compram e pretendem manter até o vencimento. Eles são diferentes dos títulos para negociação - títulos de negociação de títulos de negocia

Contabilidade

- O que são privilégios de negociação de opções?

- Manual do investidor:o que são futuros?

- O que são títulos garantidos por ativos de cartão de crédito?

- O que são títulos negociáveis?

- O que são algoritmos (Algos)?

- O que são títulos garantidos por ativos (ABS)?

- O que são títulos?

- O que são sinais de negociação criptográfica

-

O que são ativos de negociação?

O que são ativos de negociação? Ativos de negociação são títulos que as empresas mantêm para revender com fins lucrativos, em vez de mantê-los para investimento. Eles incluem diferentes componentes de contas da carteira de investime...

-

O que são instrumentos de negociação?

O que são instrumentos de negociação? Instrumentos de negociação são todos os diferentes tipos de ativos e contratos que podem ser negociados. Os instrumentos de negociação são classificados em várias categorias, alguns mais populares do ...