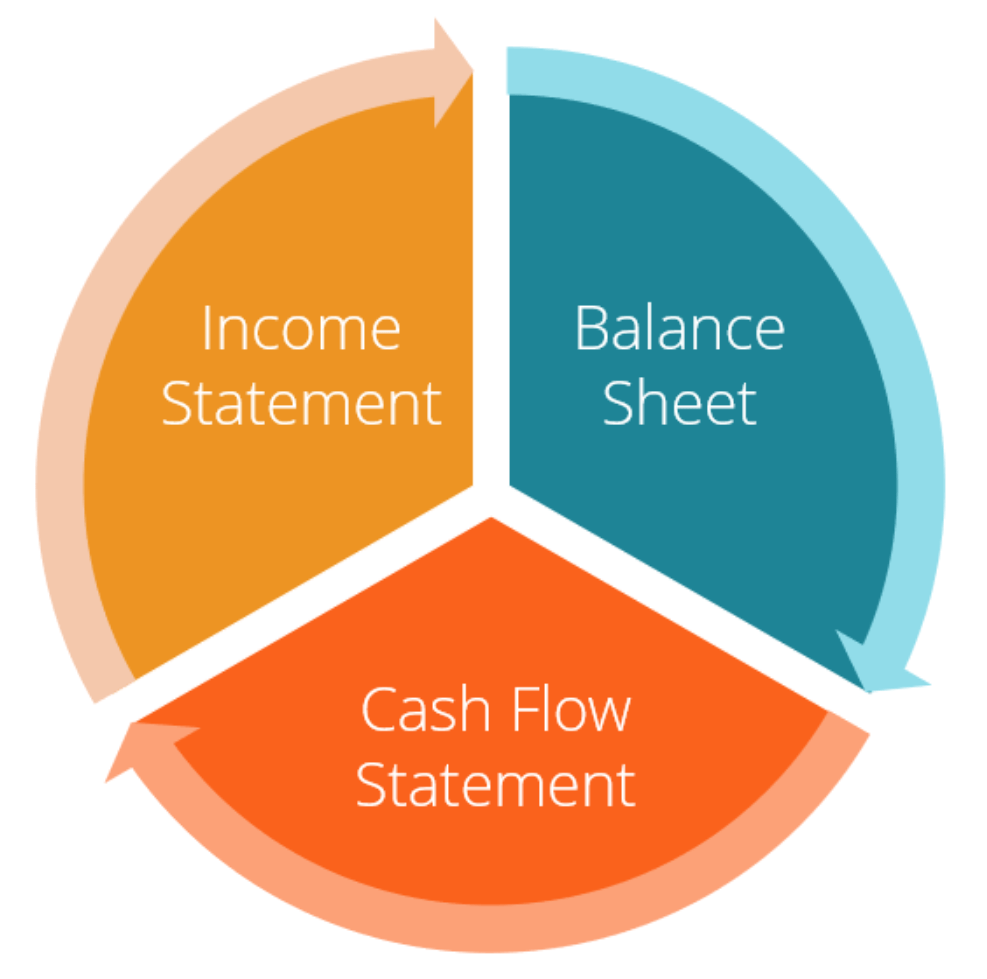

Quais são as três demonstrações financeiras?

As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou, (2) Balanço PatrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade., e (3) a Demonstração do Fluxo de Caixa Demonstração dos Fluxos de Caixa. A Demonstração dos Fluxos de Caixa (também chamada de demonstração do fluxo de caixa) é uma das três principais demonstrações financeiras que relatam o caixa. Essas três declarações principais estão intimamente ligadas umas às outras e este guia explicará como todas elas se encaixam. Seguindo as etapas abaixo, você poderá conectar as três afirmações sozinho.

Visão geral das três demonstrações financeiras

# 1 Declaração de renda

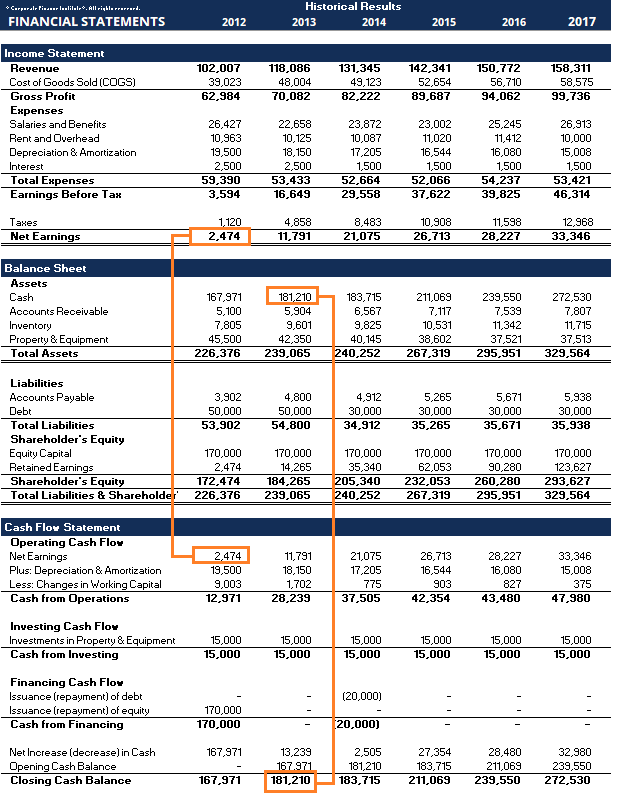

Muitas vezes, o primeiro lugar que um investidor ou analista irá olhar é a demonstração do resultado. A demonstração de resultados mostra o desempenho da empresa ao longo de cada período, exibindo a receita de vendasReceita de vendasReceita de vendas é a receita recebida por uma empresa de suas vendas de mercadorias ou da prestação de serviços. Em contabilidade, os termos "vendas" e no topo. A declaração então deduz o custo das mercadorias vendidas (COGSCost of Goods Manufactured (COGM), Cost of Goods Manufactured (COGM) é um termo usado na contabilidade gerencial que se refere a uma programação ou declaração que mostra o total) para encontrar o lucro bruto Lucro bruto Lucro bruto é o lucro direto que sobra após a dedução do custo das mercadorias vendidas, ou custo de vendas, da receita de vendas. É usado para calcular a margem de lucro bruto. A partir daí, o lucro bruto é afetado por outras despesas e receitas operacionais, dependendo da natureza do negócio, para alcançar a renda líquida; a renda líquida; a renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora se chegue ao fundo - “o resultado final” do negócio.

Características principais:

- Mostra as receitas e despesas de uma empresa

- Expresso ao longo de um período de tempo (ou seja, 1 ano, 1 quarto, No acumulado do ano, etc.)

- Usa princípios contábeis como Coincidindo e acréscimos para representar números (não apresentados em uma base de caixa)

- Usado para avaliar a lucratividade

# 2 Balanço

O balanço mostra os ativos da empresa, passivos, e patrimônio líquidoStockholder EquityStockholder Equity (também conhecido como patrimônio líquido) é uma conta no balanço patrimonial de uma empresa que consiste em capital social mais em um determinado momento. Como é comumente conhecido, os ativos devem ser iguais aos passivos mais o patrimônio líquido. A seção de ativos começa com caixa e equivalentesCaixa EquivalentesCaixa e equivalentes de caixa são os mais líquidos de todos os ativos no balanço patrimonial. Equivalentes de caixa incluem títulos do mercado monetário, aceitações do banqueiro, que deve ser igual ao saldo encontrado no final da demonstração do fluxo de caixa. O balanço, então, exibe as mudanças em cada conta principal de período a período. O lucro líquido da demonstração do resultado flui para o balanço patrimonial como uma mudança nos lucros retidosRendimentos retidosA fórmula dos lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Os lucros retidos são parte (ajustados para o pagamento de dividendosDividendo vs Recompra / recompra de ações Os acionistas investem em empresas de capital aberto para valorização do capital e renda. Existem duas maneiras principais pelas quais uma empresa retorna os lucros aos seus acionistas - Dividendos em dinheiro e Recompra de ações. As razões por trás) a decisão estratégica sobre dividendos vs recompra de ações difere de empresa para empresa).

Características principais:

- Mostra a posição financeira de uma empresa

- Expresso como um "instantâneo" ou imagem financeira da empresa em um ponto específico no tempo (ou seja, em 31 de dezembro, 2017)

- Tem três seções:ativos, passivos, e patrimônio líquido

- Ativos =Passivos + Patrimônio Líquido

# 3 Demonstração do fluxo de caixa

A demonstração do fluxo de caixa então pega o lucro líquido e o ajusta para quaisquer despesas não monetárias. Então, usando mudanças no balanço patrimonial, uso e recebimento de dinheiro. A demonstração do fluxo de caixa exibe a variação em dinheiro por período, bem como o saldo inicial e o saldo final de caixa.

Características principais:

- Mostra os aumentos e diminuições em dinheiro

- Expresso ao longo de um período de tempo, um período contábil (ou seja, 1 ano, 1 quarto, No acumulado do ano, etc.)

- Desfaz todos os princípios contábeis para mostrar movimentos de dinheiro puros

- Tem três seções:caixa de operações, dinheiro usado para investir, e dinheiro do financiamento

- Mostra a variação líquida no saldo de caixa do início ao fim do período

Comparação Resumida

Declaração de renda Balanço patrimonial Fluxo de caixa Tempo Período de tempo; um ponto no tempo; período de tempo Propósito Lucratividade Posição financeira Movimentos de caixa Medidas Receita, despesas, ativos de lucratividade, passivos, patrimônio líquido aumenta e diminui em dinheiro Ponto de partida RevenueCash balanceNet income Ponto Final Lucro líquidoRendimentos retidos Saldo em dinheiro

Como essas três declarações essenciais são usadas na modelagem financeira?

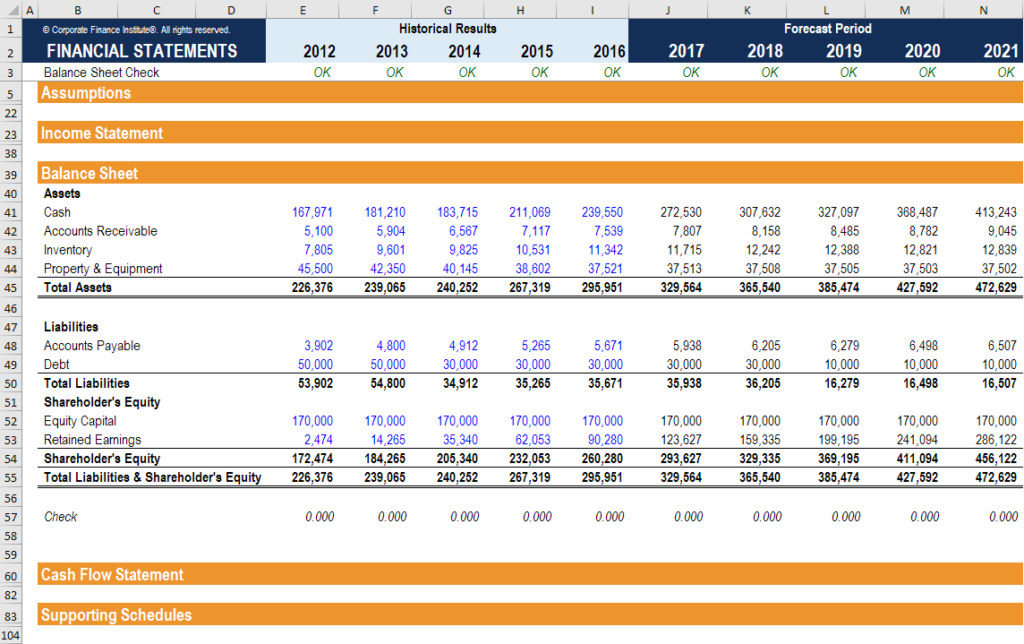

Conforme explicado acima, cada uma das três demonstrações financeiras tem uma interação de informações. Modelos financeirosO que é modelagem financeiraA modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. usar as tendências na relação de informações nessas declarações, bem como a tendência entre os períodos em dados históricos para prever o desempenho futuro.

A preparação e apresentação dessas informações podem se tornar bastante complicadas. Em geral, Contudo, as etapas a seguir são seguidas para criar um modelo financeiro.

- Os itens de linha para cada uma das declarações principais são configurados. Ele fornece o formato geral e o esqueleto que o modelo financeiro seguirá

- Os números históricos são colocados em cada um dos itens de linha

- Neste ponto, o criador do modelo frequentemente verifica se cada uma das instruções principais se reconcilia com os dados da outra. Por exemplo, o saldo final de caixa calculado na demonstração do fluxo de caixa deve ser igual à conta de caixa no balanço patrimonial

- Uma seção de premissas é preparada dentro da planilha para analisar a tendência em cada item de linha das declarações principais entre os períodos

- Suposições de dados históricos existentes são então usadas para criar suposições previstas para os mesmos itens de linha

- A seção prevista de cada declaração principal usará as suposições previstas para preencher os valores de cada item de linha. Uma vez que o analista ou usuário analisou as tendências anteriores na criação das suposições previstas, os valores preenchidos devem seguir as tendências históricas

- Cronogramas de suporte são usados para calcular itens de linha mais complexos. Por exemplo, o cronograma de dívidas Cronograma de dívidasA cronograma de dívidas apresenta todas as dívidas que uma empresa possui em um cronograma com base no vencimento e na taxa de juros. Na modelagem financeira, os fluxos de despesas de juros são usados para calcular as despesas de juros e o saldo de itens de dívida. O cronograma de depreciação e amortização Cronograma de depreciação Um cronograma de depreciação é necessário na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel. é usado para calcular a despesa de depreciação e o saldo de ativos fixos de longo prazo. Esses valores irão fluir para as três declarações principais

Captura de tela dos cursos de modelagem financeira da CFI.

Mais recursos

Esperamos que esta tenha sido uma visão geral útil para você das 3 demonstrações financeiras. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial.

Por meio de cursos de modelagem financeira, Treinamento, e exercícios, qualquer pessoa no mundo pode se tornar um grande analista. Para continuar aprendendo, explore estes recursos CFI adicionais:

- Como vincular as 3 demonstrações; Como as 3 demonstrações financeiras estão vinculadas; Como as 3 demonstrações financeiras estão interligadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e

- O que é modelagem financeiraO que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

- Melhores práticas de modelagem financeiraGuia de modelagem financeira grátis Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Mapa interativo de carreira

-

Quais são os limites de renda da FAFSA?

Não é nenhum segredo que o custo de frequentar a faculdade aumentou rapidamente no passado vários anos e décadas. E embora existam muitas bolsas de estudo e programas disponíveis para ajudar no custo

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Contabilidade

- Quais são as principais características de um orçamento?

- Quais são os benefícios de um orçamento de caixa?

- Quais são as desvantagens de harmonizar as demonstrações financeiras?

- Quais são as limitações das declarações de renda?

- O que são os acordos da Basiléia?

- O que são índices financeiros?

- O que são despesas não monetárias?

- O que é o caixa pequeno?

-

Quais são os principais tipos de ativos?

Quais são os principais tipos de ativos? Um ativo é um recurso pertencente ou controlado por um indivíduo, corporationCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar c...

-

Como usar as três demonstrações financeiras em FP&A

Como usar as três demonstrações financeiras em FP&A p Qualquer pessoa que trabalhe no departamento de planejamento e análise financeira (FP&A) deve estar bem familiarizado com as três demonstrações financeiras em FP&A - Demonstração de receitasDemonstr...