Quais são as desvantagens de harmonizar as demonstrações financeiras?

As demonstrações financeiras harmonizadas usam práticas contábeis padronizadas internacionalmente e um formato de relatório uniforme para apresentar as informações financeiras de uma empresa em qualquer país do mundo. O objetivo é facilitar as comparações financeiras entre empresas em diferentes países, e melhorar a gestão e a tomada de decisão em relação aos recursos financeiros globais. O objetivo final é maximizar o potencial da economia mundial. O International Accounting Standards Board - órgão de definição de padrões da independente International Financial Reporting Standards Foundation - tem liderado a iniciativa de criar padrões internacionais de contabilidade desde 1973. Apesar dos benefícios óbvios, também há uma série de desafios e desvantagens para harmonizar as demonstrações financeiras.

Diferenças culturais

Uma das críticas às normas contábeis harmonizadas é que o IASB falhou em levar plenamente em conta o aspecto cultural, diferenças políticas e sociais entre os países. Isso é particularmente relevante para sua implementação em países em desenvolvimento, onde as barreiras linguísticas, atitudes em relação à contabilidade e outros aspectos socioculturais podem afetar sua interpretação e aplicação. Por exemplo, quando os padrões harmonizados foram implementados na Jordânia, eles foram primeiro traduzidos para o árabe. Embora os termos técnicos de contabilidade tenham sido bem definidos em árabe, desafios surgiram quando a terminologia em inglês era difícil de interpretar ou usada de forma inconsistente e, Portanto, difícil de traduzir com precisão.

Aceitação Mundial

Os padrões de contabilidade nacional são altamente politizados e freqüentemente há uma tendência natural de colocar os interesses da economia nacional à frente dos da economia global. Empresas do setor privado e órgãos profissionais de contabilidade também têm interesse em práticas contábeis e relatórios financeiros. A pressão desses grupos para mudar ou rejeitar certos padrões pode ter muito peso sobre os tomadores de decisão política. A adoção de padrões financeiros internacionais enfrenta desafios adicionais nos países em desenvolvimento. Eles geralmente não têm os recursos e a infraestrutura para adaptar as estruturas jurídicas e legislativas nacionais para abrigar os padrões, dificultando a implementação adequada.

Aplicação Internacional

O sucesso de relatórios financeiros harmonizados depende de governos individuais que imponham a adesão aos padrões internacionais, uma vez que tenham sido implementados. Em 2008, as autoridades francesas permitiram que o banco Société Générale transferisse algumas de suas perdas de 2008 para 2007, o que significa que seu demonstrativo financeiro de 2008 parecia muito melhor do que a realidade. Isso provocou um clamor internacional, não menos do IASB. Quando exceções são feitas, isso mina a integridade de todo o sistema e o torna ineficaz.

Treinamento e Retreinamento

Quando um país decide se harmonizar com os padrões internacionais, suas empresas, contadores e auditores precisam ser retreinados nas novas normas e procedimentos de relatórios para as demonstrações financeiras. Os programas de faculdades e universidades nessa área também devem passar por mudanças significativas a fim de educar as novas pessoas que estão entrando na profissão. Antes que tudo isso aconteça, treinadores e professores precisarão de treinamento para que possam instruir profissionais e alunos. Isso exigirá o desenvolvimento de novos materiais de aprendizagem e currículos, novos exames para licenciamento profissional e novos softwares de contabilidade e sistemas de relatórios. Para complicar ainda mais as coisas, a adoção de normas harmonizadas deve ser implementada gradualmente, então, por vários anos, dois sistemas diferentes estão em operação. Uma transição tão complexa requer muitos mecanismos de segurança para garantir resultados uniformes.

-

Quais são as três demonstrações financeiras?

As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro

-

Escrituração vs. Contabilidade:Quais são as diferenças?

Escrituração e contabilidade compartilham alguns pontos em comum, mas são coisas muito diferentes. Aprenda sobre essas diferenças e por que ambas podem ser importantes para uma pequena empresa. Se vo

Artigos em Destaque

- O que são barreiras financeiras?

- Quais são as causas dos problemas financeiros?

- Quais são as vantagens e desvantagens de uma análise de índice financeiro de uma empresa?

- As desvantagens dos intermediários financeiros

- Quais são as desvantagens do dinheiro-mercadoria?

- Quais são as limitações das declarações de renda?

- Quais são as desvantagens do orçamento baseado em atividades?

- Quais são os benefícios fiscais do casamento?

-

O que são padrões IFRS?

O que são padrões IFRS? As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relata...

-

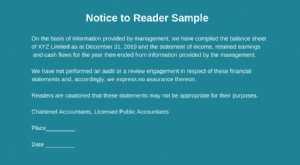

O que é o Relatório de Notificação ao Leitor?

O que é o Relatório de Notificação ao Leitor? O relatório de aviso ao leitor é uma compilação de demonstrações financeiras usando dados financeiros fornecidos pela administração. O relatório é preparado por um contador externo CPA vs CFA®. Ao con...