Qual é a fórmula de fluxo de caixa operacional?

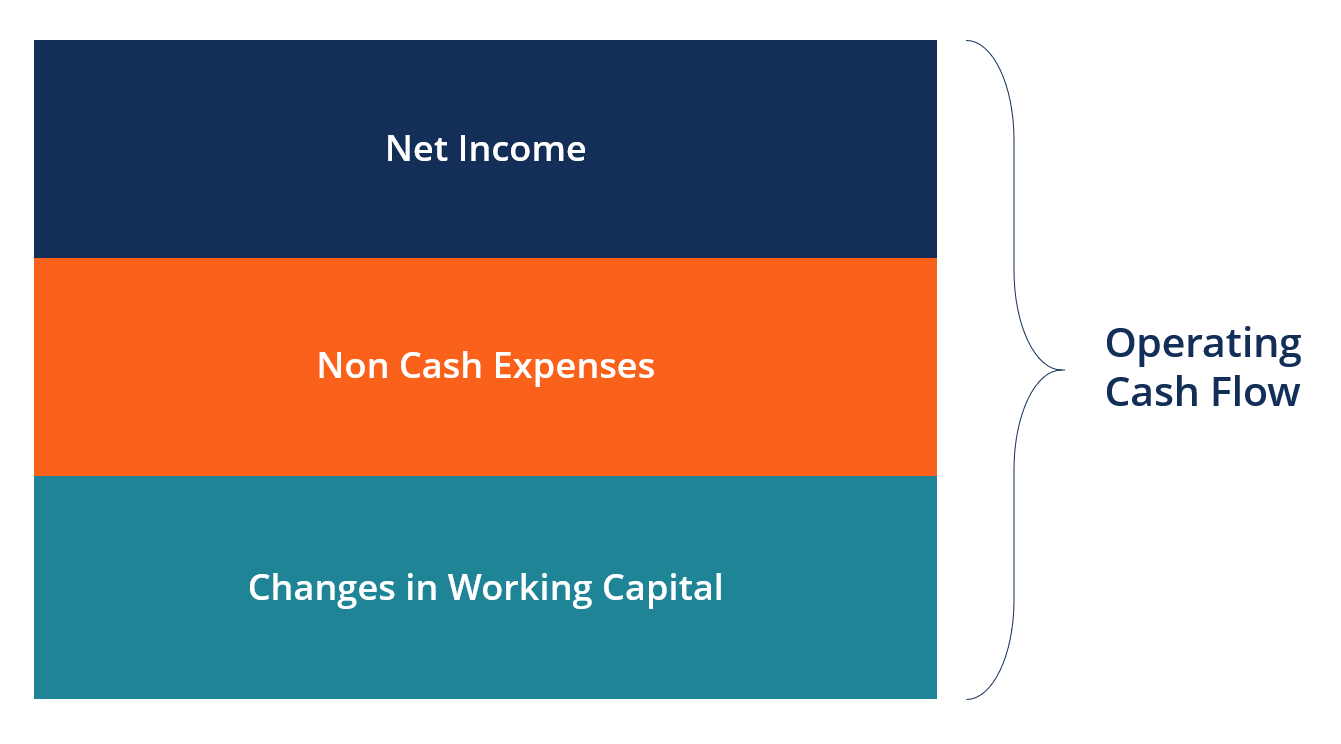

A fórmula de fluxo de caixa operacional é usada para calcular quanto dinheiro uma empresa gerou (ou consumiu) de suas atividades operacionais em um período, e é exibido na Demonstração do Fluxo de CaixaDeclaração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. A fórmula para cada empresa será diferente, mas a estrutura básica sempre inclui três componentes:(1) lucro líquido, (2) mais despesas não monetárias, (3) mais o aumento líquido do capital circulante líquido.

Fórmula de fluxo de caixa operacional simples

A fórmula de fluxo de caixa operacional simples é:

Fluxo de Caixa Operacional =Lucro Líquido + Todas as Despesas Não Caixa + Aumento Líquido do Capital de Giro

A fórmula simples acima pode ser construída para incluir muitos itens diferentes que são adicionados de volta ao lucro líquido, como depreciação e amortização, bem como um aumento nas contas a receber, inventário, e contas a pagar. Ao fazer todos os ajustes ao lucro líquido, chegamos ao real, montante líquido de dinheiro recebido ou consumido pela empresa.

Aprenda esta fórmula passo a passo no Curso Fundamentos de Análise Financeira do CFI.

Componentes da Fórmula de Fluxo de Caixa Operacional

Abaixo estão os principais componentes explicados em mais detalhes:

1. Lucro líquido

Lucro líquido; Lucro líquido; Lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. O lucro líquido após os impostos da empresa aparece na parte inferior da demonstração do resultado. É o elo entre a demonstração do resultado e a demonstração do fluxo de caixa. Para saber mais sobre como as declarações estão profundamente interconectadas, leia o guia do CFI para vincular as três demonstrações financeiras.

2. Despesas não monetárias

Despesas não monetárias são todas as despesas baseadas em regime de competência que não são efetivamente pagas com dinheiro ou crédito em um determinado período. Os exemplos mais comuns de despesas não monetárias incluem depreciação, remuneração baseada em ações, encargos de prejuízo, e ganhos ou perdas não realizados.

3. Capital de giro não monetário

O capital de giro não monetário é composto por todos os ativos circulantes. Ativos circulantes. Ativos circulantes são todos os ativos que uma empresa espera converter em caixa no prazo de um ano. Eles são comumente usados para medir a liquidez de um (exceto para dinheiro) menos todos os passivos circulantes. Um aumento no ativo circulante causa uma redução no caixa, enquanto um aumento no passivo circulante ocasiona um aumento no caixa.

Os itens de capital de giro não monetário mais comuns incluem:

- Contas recebíveis

- Despesas pré-pagas

- Inventário

- Contas a pagar

- Parcela atual da dívida de longo prazo

- Receita diferida

Fórmula de fluxo de caixa operacional detalhada

A fórmula detalhada do fluxo de caixa operacional é:

Fluxo de caixa operacional =Lucro líquido + Depreciação e amortização + Remuneração baseada em ações + Outras despesas e receitas operacionais + Imposto de renda diferido - Aumento do estoque - Aumento do contas a receber + Aumento do contas a pagar + Aumento da despesa acumulada + Aumento da receita a apropriar

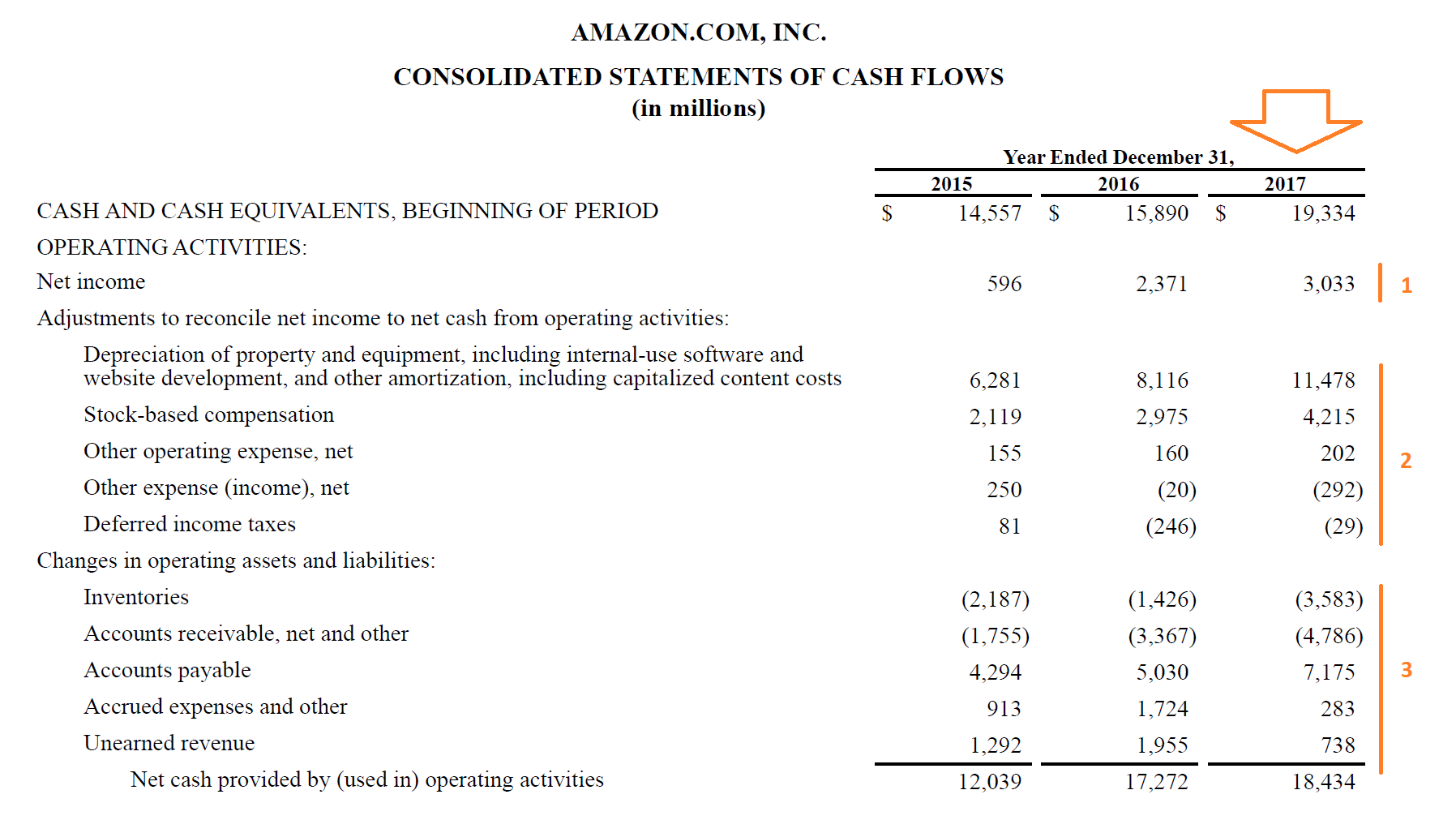

Agora que você entende a estrutura básica de como a matemática e a contabilidade funcionam, vamos ver um exemplo detalhado usando o 10-k 2017 da Amazon.

Como você pode ver, acaba sendo uma fórmula bastante longa, mas ainda consiste nas três seções básicas que exploramos no início deste guia.

Vamos explorar cada um dos três componentes da fórmula e seus vários itens de linha em mais detalhes:

Aprenda a calcular o fluxo de caixa passo a passo no Curso de Fundamentos de Análise Financeira do CFI.

Parte 1 - Lucro líquido

Esta parte é muito direta; simplesmente começa com o 2017 da Amazon Resultado líquido de $ 3, 033 milhões, retirados diretamente da demonstração do resultado.

Parte 2 - Despesas não monetárias

Aqui, temos as várias despesas não monetárias que a Amazon registrou em 2017:

Depreciação e amortização representam a despesa com base no regime de competência do capital que a empresa investiu na manutenção de sua propriedade, equipamento, local na rede Internet, Programas, etc. Uma vez que o dinheiro já foi gasto nesses itens, a despesa é adicionada de volta. Existem vários métodos de depreciação que uma empresa pode usar.

Remuneração baseada em ações deve ser registrado como uma despesa na demonstração do resultado, mas não há saída real de dinheiro. Já que a empresa paga ao CEO, DIRETOR FINANCEIRO, e outros funcionários com estoque, a empresa emite ações em vez de dar-lhes dinheiro. Definitivamente, há um custo econômico para a remuneração baseada em ações, uma vez que dilui outros acionistas. Contudo, ao calcular o fluxo de caixa operacional, deve ser adicionado de volta.

Outras despesas operacionais e outras receitas operacionais podem ser encontrados nas notas às demonstrações financeiras, e no caso da Amazon, inclui despesas de amortização de ativos intangíveis, que é muito semelhante à depreciação. Outras receitas referem-se a ganhos em moeda estrangeira e ganhos com títulos negociáveis.

Imposto de renda diferido referem-se à diferença entre os impostos sobre a renda que a empresa registrou em sua demonstração do resultado e os impostos que efetivamente pagou ao governo. As empresas calcularam dois valores de impostos a pagar, um para demonstrações financeiras baseadas em regime de competência e um para preenchimento de declarações fiscais.

Parte 3 - Mudanças no Capital de Giro Líquido

Aqui estão as várias mudanças nas contas de capital de giro que a Amazon experimentou em 2017:

Inventário aumentou em $ 3, 583 milhões no período, o que resultou na dedução daquele montante de dinheiro no período (uma vez que um aumento no estoque é um uso de dinheiro).

Contas recebíveis aumentou em $ 4, 786 milhões no período e, portanto, reduziu o caixa no período naquele montante, uma vez que havia mais receita não paga pelos clientes.

Contas a pagar foi superior em $ 7, 157 milhões, com mais dinheiro devido a fornecedores e vendedores, que criou um benefício de fluxo de caixa positivo para a Amazon em 2017.

Finalmente, despesas acumuladas aumentou (um benefício para o fluxo de caixa) e receita não obtida (também chamada de receita diferida), quando adicionado, resultou em mais fluxo de caixa operacional no período para a Amazon.

Fluxo de caixa operacional total

Adicionando Partes 1, 2 e 3 juntos, obtemos a seguinte fórmula de fluxo de caixa operacional para a Amazon:

+ $ 3, 003 milhões de lucro líquido

+ $ 15, 574 milhões de despesas não monetárias adicionadas

- $ 173 milhões de redução de caixa devido a uma mudança no capital de giro

= $ 18, 343 milhões de caixa líquido de atividades operacionais

Aprender mais, confira o Curso de Modelagem de Avaliação de Negócios da CFI.

Fórmula de fluxo de caixa operacional vs fórmula de fluxo de caixa livre

Embora a fórmula de fluxo de caixa operacional seja ótima para avaliar quanto uma empresa gerou com as operações, há uma limitação importante para a figura. Todas as despesas não monetárias que são adicionadas não são contabilizadas de forma alguma.

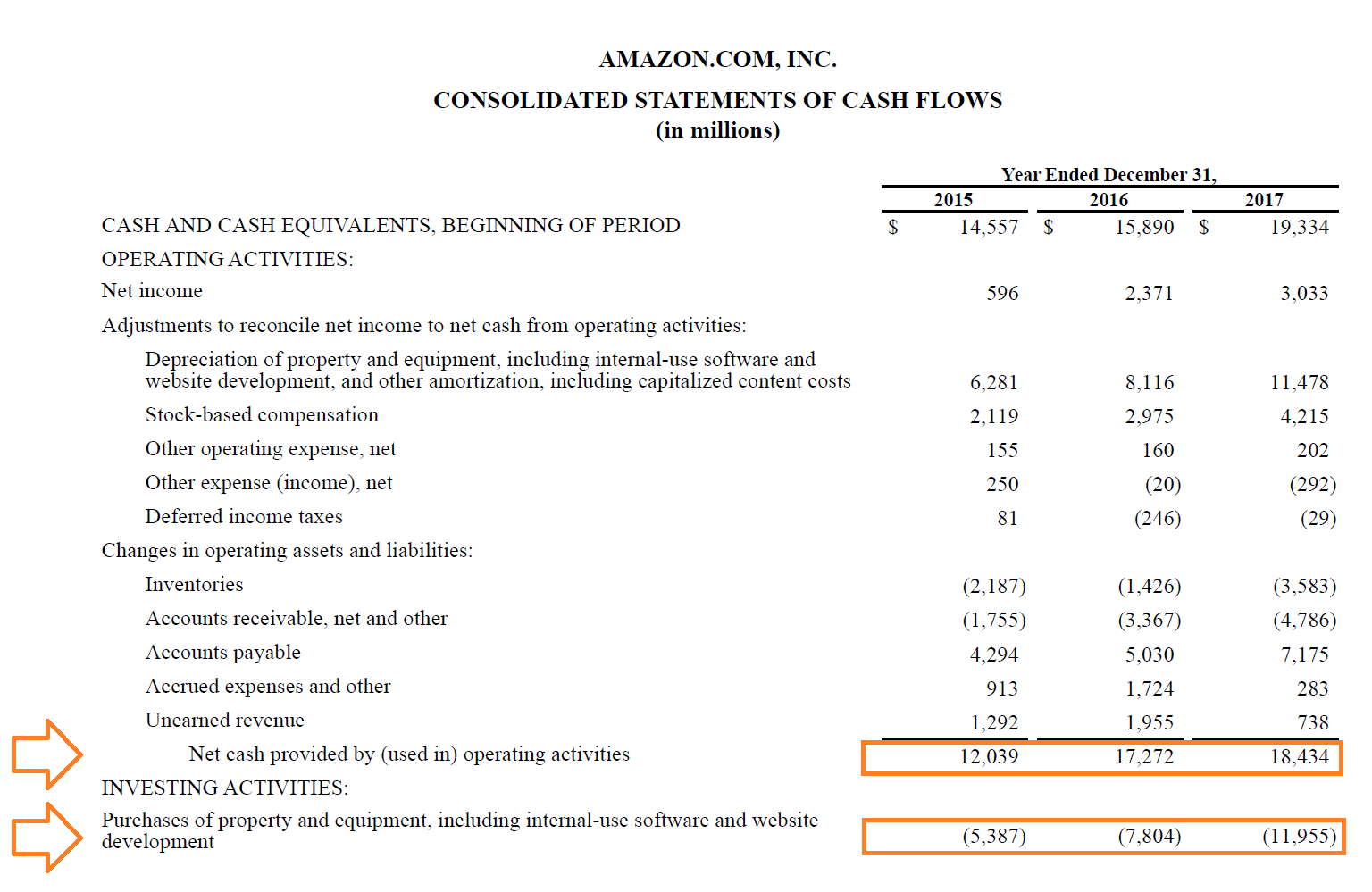

O efeito de compensação da depreciação e amortização são os dispêndios de capital. Ao levar as despesas de capital em consideração, estamos usando a fórmula do Fluxo de Caixa Livre (FCF).

A fórmula FCF é Fluxo de caixa livre =Fluxo de caixa operacional - Despesas de capital .

Em 2017, o fluxo de caixa livre é calculado como $ 18, 343 milhões menos $ 11, 955 milhões, que é igual a $ 6, 479 milhões. Isso representa o montante de caixa gerado após o reinvestimento no negócio.

Aprender mais, confira o Curso de Modelagem de Avaliação de Negócios da CFI.

Recursos adicionais

Obrigado por ler este guia para compreender a Fórmula de Fluxo de Caixa Operacional, e como o fluxo de caixa das operações é calculado e o que isso significa.

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Métodos de avaliação de negócios Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Valor da empresa versus valor do patrimônio Valor da empresa versus valor do patrimônio Valor da empresa versus valor do patrimônio. Este guia explica a diferença entre o valor da empresa (valor da empresa) e o valor patrimonial de uma empresa. Veja um exemplo de como calcular cada um e baixe a calculadora. Valor da empresa =valor patrimonial + dívida - caixa. Aprenda o significado e como cada um é usado na avaliação

- FCFF vs FCFEFCFF vs FCFETExistem dois tipos de Fluxo de Caixa Livre:Fluxo de Caixa Livre para a Empresa (FCFF), comumente referido como Fluxo de Caixa Livre Desalavancado; e Fluxo de Caixa Livre para o Patrimônio (FCFE), comumente referido como Fluxo de caixa livre alavancado. É importante entender a diferença entre FCFF vs FCFE como a taxa de desconto e numerador de avaliação

- Tipos de modelos financeirosTipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos

-

O que é a Demonstração do Rendimento Integral?

A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a

-

Quais são as três demonstrações financeiras?

As três demonstrações financeiras são:(1) Demonstração de receitasDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucro

Contabilidade

- O que é fluxo de caixa?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é fluxo de caixa convencional?

- O que é o EBIT?

- Qual é o índice de fluxo de caixa operacional?

- Qual é a relação caixa operacional sobre dívida?

- Qual é a relação entre caixa operacional e caixa total?

- A importância do fluxo de caixa operacional

-

O que é receita operacional?

O que é receita operacional? Receita operacional, também conhecido como lucro operacional ou Lucro antes dos juros e impostos (EBIT) O EBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demo...

-

O que é a Demonstração dos Fluxos de Caixa?

O que é a Demonstração dos Fluxos de Caixa? A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma...