O que é boa vontade?

Em contabilidade, goodwill é um ativo intangível Ativos intangíveis De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis. O conceito de goodwill entra em ação quando uma empresa que busca adquirir outra empresa está disposta a pagar um prêmio de preço sobre o valor justo de mercado dos ativos líquidos da empresa.

Os elementos ou fatores pelos quais uma empresa está pagando a mais ou que são representados como boa vontade são coisas como a boa reputação de uma empresa, um cliente sólido (leal) ou base de clientes, identidade e reconhecimento da marca, uma força de trabalho especialmente talentosa, e tecnologia proprietária. Essas coisas são, na verdade, ativos valiosos de uma empresa. Contudo, eles não são ativos tangíveis (físicos) nem seu valor pode ser quantificado com precisão.

De acordo com os US GAAP e as normas IFRS, as normas IFRS As normas IFRS são as Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro, O goodwill é um ativo intangível com vida útil indefinida e, portanto, não precisa ser amortizado. Contudo, ele precisa ser avaliado quanto ao comprometimento anualmente, e apenas empresas privadas podem optar por amortizar o ágio em um período de 10 anos.

Contabilidade vs. Goodwill Econômico

O goodwill às vezes é categorizado separadamente como econômico, ou negócios, boa vontade e boa vontade na contabilidade, mas falar como se fossem duas coisas separadas é uma construção artificial e enganosa. O que é referido como "goodwill contábil" é, na verdade, apenas o reconhecimento na contabilidade do "goodwill econômico" de uma empresa.

O goodwill contábil às vezes é definido como um ativo intangível que é criado quando uma empresa compra outra empresa por um preço superior ao valor justo de mercado dos ativos líquidos da empresa-alvo. Mas referir-se ao ativo intangível como sendo "criado" é enganoso - uma entrada de diário contábil é criada, mas o ativo intangível já existe. A entrada de "goodwill" nas demonstrações financeiras de uma empresa - que aparece na lista de ativos no balanço de uma empresa - não é realmente o criação de um ativo, mas apenas o reconhecimento de sua existência.

Econômico, ou negócios, goodwill é definido conforme observado anteriormente:um ativo intangível - por exemplo, identidade de marca forte ou relações superiores com o cliente - que fornecem vantagens competitivas a uma empresa Vantagem competitivaUma vantagem competitiva é um atributo que permite a uma empresa superar seus concorrentes. Ele permite que uma empresa alcance margens superiores no mercado. Tanto a existência deste ativo intangível, bem como uma indicação ou estimativa de seu valor, muitas vezes é extraído do exame do índice de retorno sobre ativos de uma empresa.

Warren Buffett usou o See’s Candies, com sede na Califórnia, como um exemplo disso. A See’s obteve um lucro líquido anual de aproximadamente dois milhões de dólares com ativos tangíveis líquidos. Ativos tangíveis líquidos (NTA) são o valor de todos os ativos físicos ("tangíveis") menos todos os passivos de um negócio. Em outras palavras, Os NTA custam apenas oito milhões de dólares. Como um retorno sobre ativos de 25% é excepcionalmente alto, a inferência é que parte da lucratividade da empresa foi devido à existência de ativos substanciais de goodwill.

A inferência da contribuição de ativos intangíveis foi confirmada como sendo baseada em fatos, as See’s foram amplamente reconhecidas na indústria como tendo uma vantagem significativa sobre seus concorrentes em virtude de sua reputação geral favorável e, especificamente, graças às suas excelentes relações de serviço ao cliente.

O seguinte trecho da carta aos acionistas da Berkshire Hathaway de Warren Buffett, de 1983, explica e indica a estimativa do valor do fundo de comércio:

“ Logicamente, as empresas valem muito mais do que os ativos tangíveis líquidos, quando se espera que produzam lucros sobre esses ativos consideravelmente superiores às taxas de retorno do mercado. O valor capitalizado desse retorno excedente é o goodwill econômico . ”

Contabilização de goodwill (lançamentos contábeis manuais)

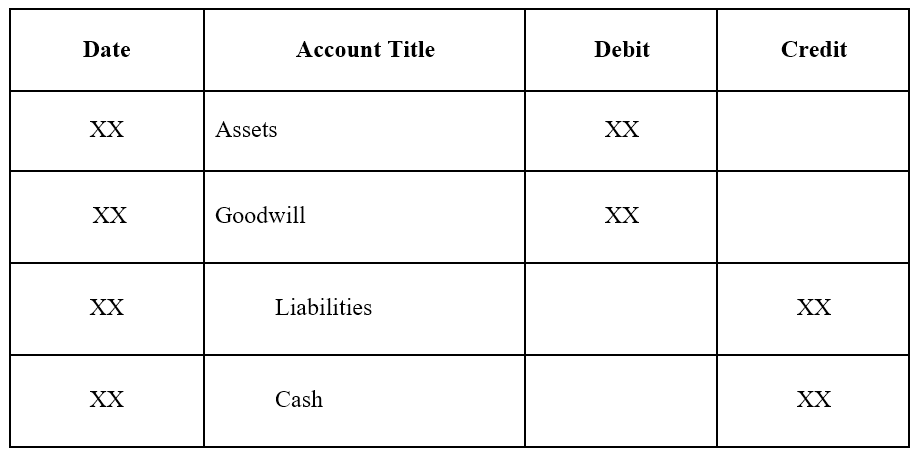

A entrada de diário é a seguinte:

Compra de uma empresa:

Para entender com mais profundidade, vamos ver um exemplo.

Exemplo de Contabilidade

A Empresa A reporta os seguintes valores:

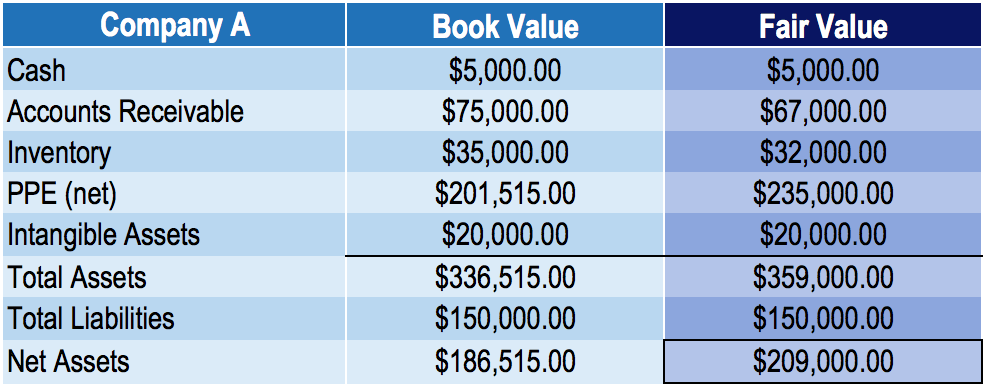

O valor justo difere do valor contábil no exemplo acima porque:

- As contas a receber de valor justo são inferiores ao valor contábil devido a contas incobráveis.

- O estoque de valor justo é inferior ao valor contábil devido à obsolescência.

- O valor justo do imobilizado é maior do que o valor contábil devido à depreciação ser maior do que a redução no valor justo do imobilizado.

Se a Empresa B adquirir a Empresa A por $ 250, 000, o valor do goodwill econômico "criado" seria o preço de compra menos o valor justo de mercado dos ativos líquidos: $ 250, 000 - $ 209, 000 =$ 41, 000

O lançamento contábil manual da empresa compradora, Empresa B, seria a seguinte:

Goodwill em modelagem financeira

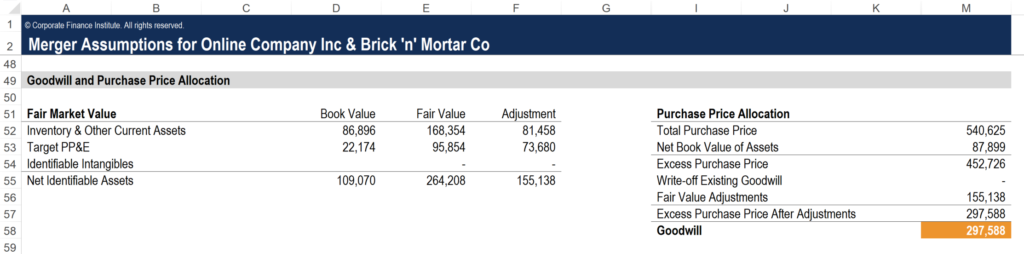

Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. para fusões e aquisições (Processo de Fusão e Aquisições de M &AMergers Este guia o conduz por todas as etapas do processo de Fusão e Aquisição. Saiba como fusões, aquisições e negócios são concluídos. Neste guia, vamos descrever o processo de aquisição do início ao fim, os vários tipos de adquirentes (compras estratégicas vs. financeiras), a importância das sinergias, e custos de transação), é importante refletir com precisão o valor do goodwill para que o modelo financeiro total seja preciso. Abaixo está uma captura de tela de como um analista executaria a análise necessária para calcular os valores que vão para o balanço patrimonial.

Esta captura de tela foi tirada do Curso de Modelagem Financeira de M&A da CFI.

Etapas para calcular o goodwill em um modelo de M&A

1. Valor contábil dos ativos

Primeiro, obter o valor contábil de todos os ativos no balanço patrimonial da meta. Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. Isso inclui ativos circulantes, ativos não circulantes, ativo permanente, e ativos intangíveis. Você pode obter esses números no conjunto de demonstrações financeiras mais recente da empresa.

2. Valor justo dos ativos

Próximo, ter um contador para determinar o valor justo dos ativos. Este processo é um tanto subjetivo, mas uma firma de contabilidade será capaz de realizar as análises necessárias para justificar um valor de mercado atual justo de cada ativo.

3. Ajustes

Calcule os ajustes simplesmente tomando a diferença entre o valor justo e o valor contábil de cada ativo.

4. Excesso de preço de compra

Próximo, calcular o preço de compra excedente tomando a diferença entre o preço de compra real pago para adquirir a empresa-alvo e o valor contábil líquido dos ativos da empresa (ativos menos passivos).

5. Calcule o Goodwill

Com todos os números acima calculados, a última etapa é pegar o preço de compra excedente e deduzir os ajustes de valor justo. O valor resultante é o Goodwill que irá para o balanço do adquirente quando o dealDeals &TransactionsResources e guia para a compreensão de negócios e transações em banco de investimento, desenvolvimento corporativo, e outras áreas de finanças corporativas. Baixe modelos, leia exemplos e aprenda como os negócios são estruturados. Acordos de não divulgação, acordos de compra de ações, compras de ativos, e mais recursos de M&A fecham.

Mais recursos

CFI é um provedor líder de cursos de análise financeira, incluindo o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação. Para ajudá-lo a progredir em sua carreira, verifique os recursos CFI adicionais abaixo:

- Considerações e implicações de fusões e aquisições Considerações e implicações de fusões e aquisições Ao conduzir fusões e aquisições, uma empresa deve reconhecer e revisar todos os fatores e complexidades que envolvem fusões e aquisições. Este guia descreve importantes

- Takeover PremiumTakeover PremiumTakeover premium é a diferença entre o valor de mercado (ou valor estimado) da empresa e o preço real para adquiri-la.

- Tipos de ativosTipos de ativos Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

O que é Ramp-Up?

Em negócios, ramp-up é um termo que descreve um aumento significativo na produção de produtos ou serviços de uma empresa. Essencialmente, ramp-up implica trazer a capacidade de utilização da empresa U

-

O que é simplificação?

Racionalização refere-se à melhoria da eficiência de um determinado processo dentro de uma organização. Isso pode ser feito por automação Excel vs Automação em Modelagem Financeira; antes de discutirm

Contabilidade

-

O que é Kaizen?

O que é Kaizen? Kaizen é uma palavra japonesa (改善) que significa “melhoria” ou “melhorar”. Quando aplicado ao mundo dos negócios, Kaizen refere-se a cada ação, Operação, ou regra empregada para implementar mudanças. ...

-

O que é terceirização?

O que é terceirização? p A terceirização é uma decisão estratégica. Estratégia Corporativa A Estratégia Corporativa concentra-se em como gerenciar recursos, risco e retorno em uma empresa, em oposição a buscar vantagens com...