O que é fluxo de caixa de operações?

O fluxo de caixa das operações é a seção da demonstração do fluxo de caixa de uma empresaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. que representa a quantidade de dinheiro que uma empresa gera (ou consome) ao realizar suas atividades operacionais durante um período de tempo. As atividades operacionais incluem a geração de receitasRevenueRevenue é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. Receita (também conhecida como Vendas ou Renda), pagando despesas, e financiamento de capital de giro. É calculado considerando o rendimento líquido (1) de uma empresa. não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado, (2) ajuste para itens não monetários, e (3) contabilização das mudanças no capital de giro.

Fórmula de fluxo de caixa de operações

Embora a fórmula exata seja diferente para cada empresa (dependendo dos itens que eles têm em sua demonstração de resultados e balanço), existe uma fórmula genérica de fluxo de caixa de operações que pode ser usada:

Fluxo de caixa das operações =lucro líquido + itens não monetários + mudanças no capital de giro

Saiba mais com exemplos detalhados no Curso de Análise Financeira do CFI.

Exemplo de fluxo de caixa de operações

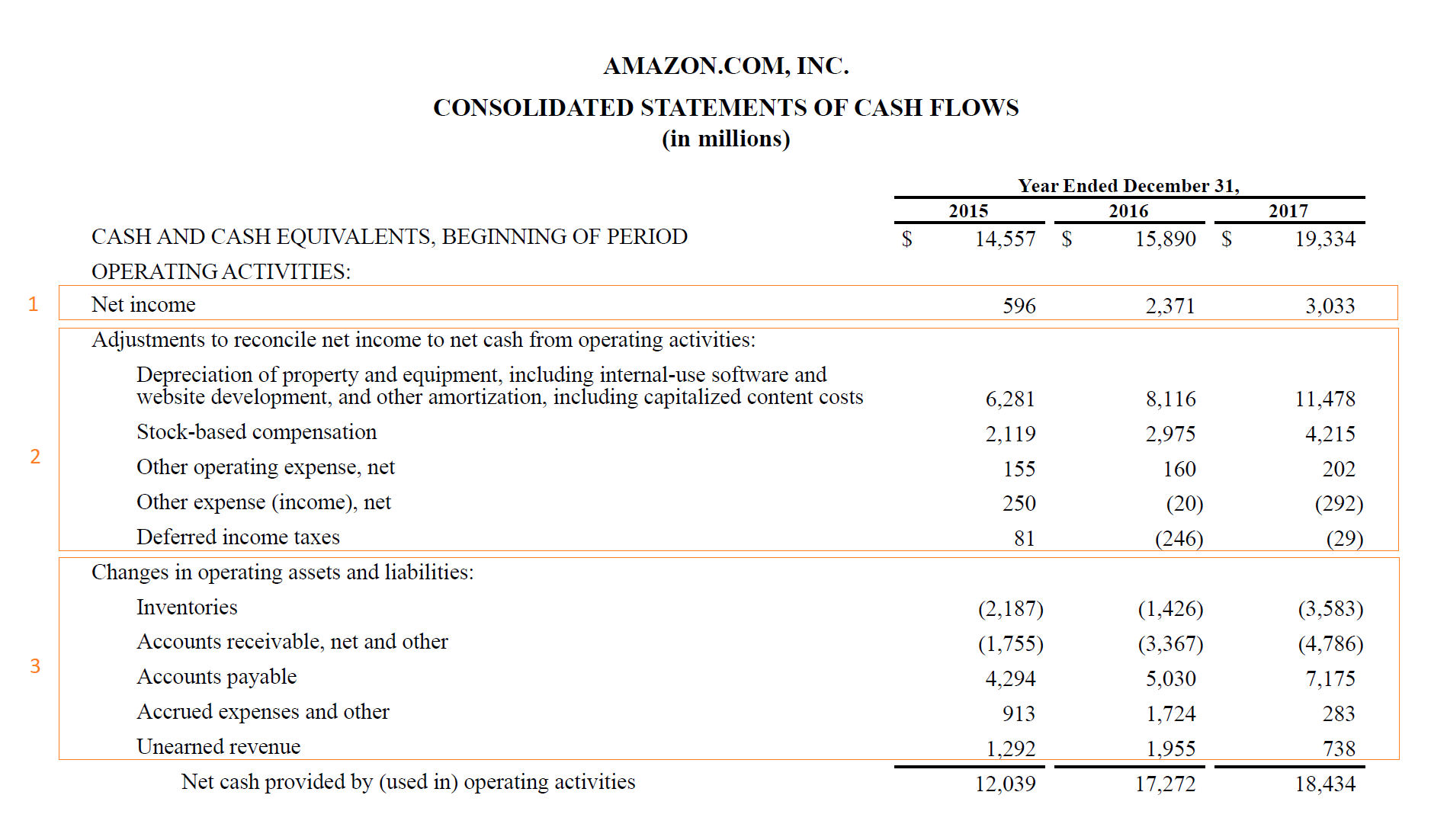

Abaixo está um exemplo do fluxo de caixa operacional da Amazon de 2015 a 2017. Como você pode ver na captura de tela abaixo, o demonstrativo começa com o lucro líquido, em seguida, adiciona de volta quaisquer itens não monetários, e contabiliza as mudanças no capital de giro Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre os ativos circulantes de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial.

Siga estas três etapas:

- Pegue o lucro líquido da demonstração de resultados

- Adicione de volta as despesas não monetárias

- Ajuste para mudanças no capital de giro

Fluxo de caixa de operações vs receita líquida

Fluxo de caixa operacional Fluxo de caixa operacional Fluxo de caixa operacional (OCF) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. é calculado começando com o lucro líquido, que vem da parte inferior da demonstração de resultados. Uma vez que a demonstração do resultado usa contabilidade baseada em regime de competência. Princípio de competência O princípio de competência é um conceito de contabilidade que exige que as transações sejam registradas no período de tempo em que ocorrem, independentemente de, inclui despesas que podem não ter sido realmente pagas ainda. Assim, o lucro líquido deve ser ajustado adicionando de volta todas as despesas não monetárias, como depreciação, remuneração baseada em ações, e outros.

Depois que o lucro líquido é ajustado por todas as despesas não monetárias, ele também deve ser ajustado pelas variações nos saldos do capital de giro. Uma vez que os contadores reconhecem a receitaRevenue RecognitionRevenue, o reconhecimento é um princípio contábil que define as condições específicas sob as quais a receita é reconhecida. Em teoria, existe um baseado em quando um produto ou serviço é entregue (e não quando é realmente pago), parte da receita pode não ser paga e, portanto, criará um contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem equilíbrio. O mesmo é verdade para despesas que foram acumuladas na demonstração de resultados, mas não realmente pago.

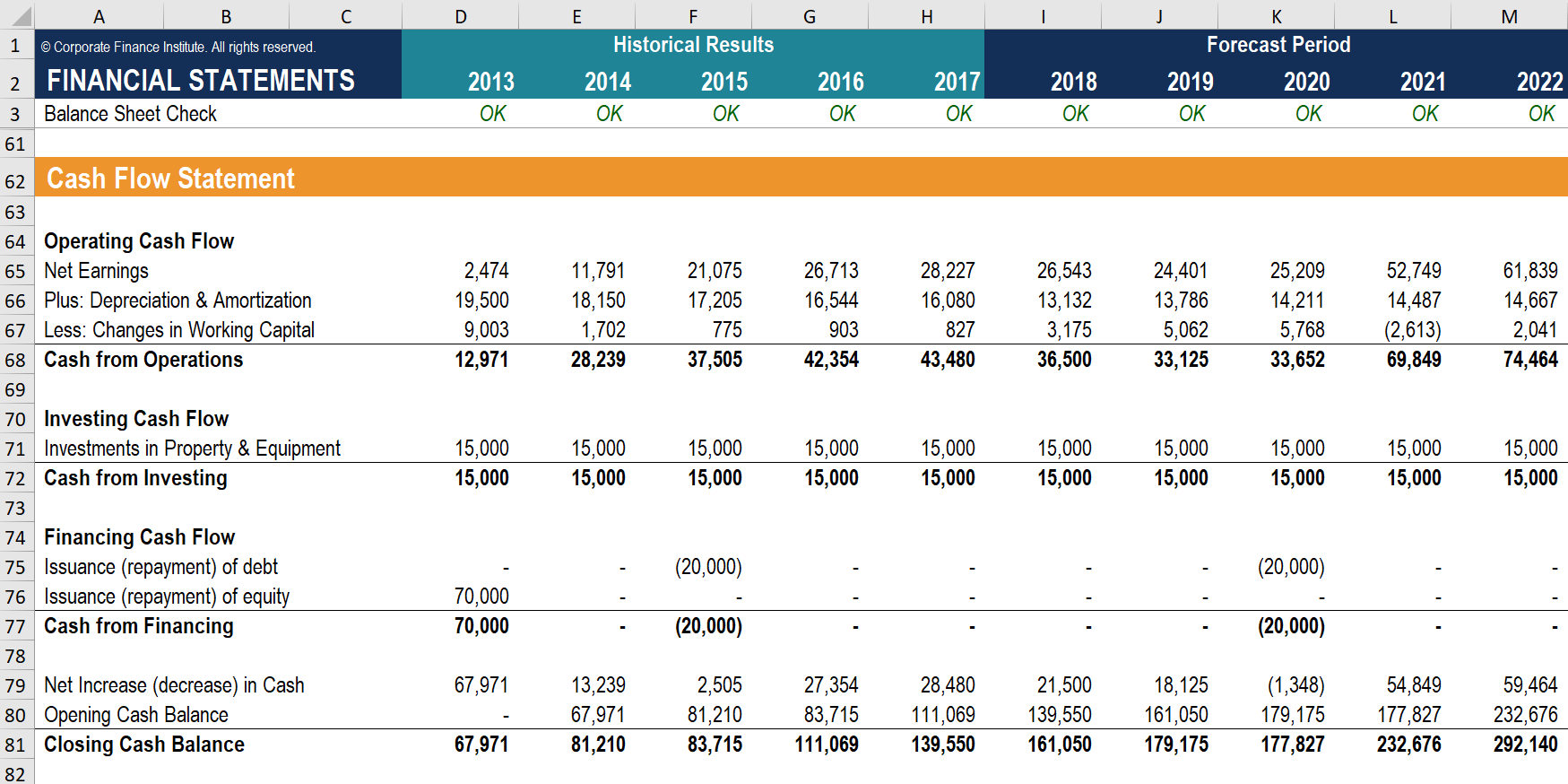

Cálculo de Amostra

Vejamos um exemplo simples do Curso de Modelagem Financeira do CFI.

Passo 1 :Comece a calcular o fluxo de caixa operacional obtendo o lucro líquido da demonstração de resultadosDemonstração de receitasA Demonstração de receitas é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou.

Passo 2 :Adicione de volta todos os itens não monetários. Nesse caso, depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser contabilizado como despesa no período contábil em que foi adquirido, sendo a amortização o único item.

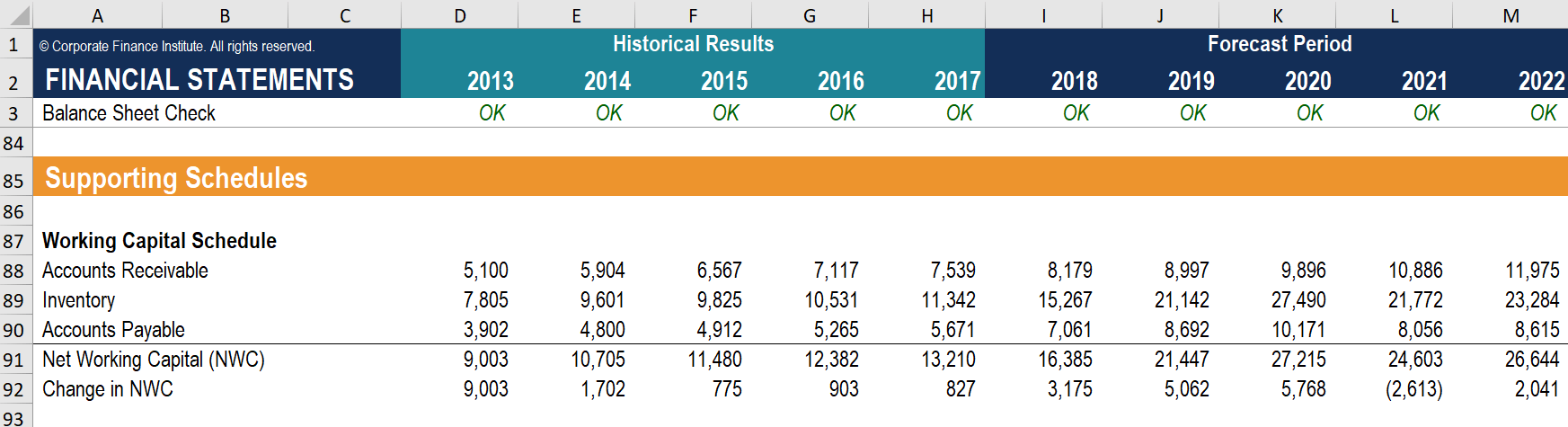

etapa 3 :Ajuste para variações no capital de giro. Nesse caso, há apenas uma linha porque o modelo tem uma seção separada abaixo que calcula as mudanças nas contas a receber, inventárioInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que a, e contas a pagar.

Fluxo de caixa de operações vs EBITDA

Lucro antes da depreciação e amortização de impostos de juros (EBITDAEBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos) é uma das métricas mais citadas em finanças. Financial AnalystsTorne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! use-o regularmente ao comparar empresas que usam o ubíquo EV / EBITDAEV / EBITDAEV / EBITDA é usado na avaliação para comparar o valor de negócios semelhantes, avaliando seu valor empresarial (EV) para o múltiplo de EBITDA em relação a uma média. Neste guia, dividiremos o múltiplo EV / EBTIDA em seus vários componentes, e mostra como calculá-la passo a passo. Uma vez que o EBITDA não inclui despesas de depreciação, às vezes é considerado um proxy para o fluxo de caixa.

Uma vez que o EBITDA exclui juros e impostos, pode ser muito diferente do fluxo de caixa operacional. Adicionalmente, o impacto das mudanças no capital de giro e outras despesas não monetárias Despesas não monetárias As despesas não monetárias aparecem na demonstração do resultado porque os princípios contábeis exigem que sejam registradas, apesar de não serem efetivamente pagas em dinheiro. pode torná-lo ainda mais diferente.

Saiba mais nos Cursos de Modelagem de Negócios da CFI.

Despesas de capital

Embora o fluxo de caixa operacional nos diga quanto dinheiro uma empresa gera com suas operações, não leva em consideração nenhum investimento de capital necessário para sustentar ou expandir o negócio.

Para ter uma visão completa da posição financeira de uma empresa, é importante levar em consideração as despesas de capital. Despesas de capital. As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhorar (CapEx), que pode ser encontrado em Fluxo de Caixa de Atividades de Investimento; Fluxo de Caixa de Atividades de Investimento; Fluxo de Caixa de Atividades de Investimento é a seção da demonstração de fluxo de caixa de uma empresa que exibe quanto dinheiro foi usado em (ou.

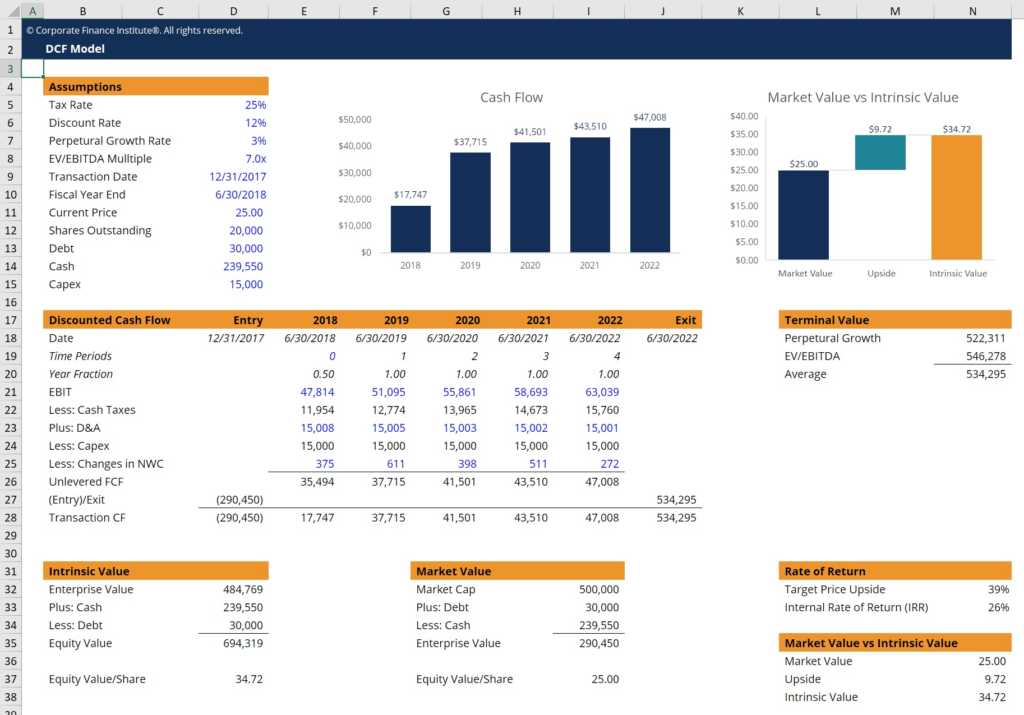

Deduzir as despesas de capital do fluxo de caixa das operações nos dá Fluxo de Caixa Livre O Fluxo de Caixa Livre (FCF) O Fluxo de Caixa Livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam:o dinheiro disponível deve ser distribuído de forma discricionária., que geralmente é usado para avaliar um negócio em um modelo de fluxo de caixa descontado (DCF) Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa.

Aprenda a construir um modelo DCF no Curso de Modelagem de Avaliação de Negócios da CFI!

Recursos adicionais

Obrigado por ler este guia para entender o que é o fluxo de caixa das operações, como é calculado, e por que isso é importante. Para saber mais e continuar construindo sua carreira como Analista FinanceiroTorne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje !, esses recursos CFI adicionais serão úteis:

- Despesas de capitalDespesas de capital As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhorar

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Despesas não monetáriasDespesas não monetáriasAs despesas não monetárias aparecem na demonstração do resultado porque os princípios contábeis exigem que sejam registradas, apesar de não serem efetivamente pagas em dinheiro.

- Ciclo do Capital de GiroCiclo do Capital de GiroO Ciclo do Capital de Giro para uma empresa é o tempo que leva para converter o capital de giro líquido total (ativo circulante menos o atual

-

O que é a Demonstração dos Fluxos de Caixa?

A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma

-

O que é uma demonstração de fluxo de caixa?

p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s

Contabilidade

-

O que é fluxo de caixa operacional?

O que é fluxo de caixa operacional? Fluxo de caixa operacional (FCO) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. OCF começa com renda líquida. A renda líquida ...

-

Qual é a fórmula de fluxo de caixa operacional?

Qual é a fórmula de fluxo de caixa operacional? A fórmula de fluxo de caixa operacional é usada para calcular quanto dinheiro uma empresa gerou (ou consumiu) de suas atividades operacionais em um período, e é exibido na Demonstração do Fluxo de Cai...