O que é Gerenciamento de Ativos e Passivos (ALM)?

A gestão de ativos e passivos (ALM) é uma prática utilizada pelas instituições financeiras para mitigar os riscos financeiros decorrentes do descasamento de ativos e passivos. As estratégias de ALM empregam uma combinação de gerenciamento de risco. Gerenciamento de risco O gerenciamento de risco abrange a identificação, análise, e resposta aos fatores de risco que fazem parte da vida de uma empresa. Isso geralmente é feito com um planejamento financeiro e muitas vezes é usado por organizações para gerenciar riscos de longo prazo que podem surgir devido a mudanças nas circunstâncias.

A prática de gestão de ativos e passivos pode incluir muitos fatores, incluindo alocação estratégica de ativos, mitigação de risco, e ajuste das estruturas regulatórias e de capital. Combinando ativos e passivos com sucesso, As instituições financeiras ficam com um superávit que pode ser gerenciado ativamente para maximizar o retorno de seus investimentos e aumentar a lucratividade.

Resumo

- A gestão de ativos e passivos (ALM) é uma prática utilizada pelas instituições financeiras para mitigar os riscos financeiros decorrentes do descasamento de ativos e passivos.

- Combinando estrategicamente ativos e passivos, as instituições financeiras podem alcançar maior eficiência e lucratividade, ao mesmo tempo que reduzem o risco.

- Alguns dos riscos mais comuns tratados pelo ALM são o risco de taxa de juros e o risco de liquidez.

Noções básicas sobre gerenciamento de ativos e passivos

Em seu núcleo, A gestão de ativos e passivos é uma forma de as instituições financeiras abordarem os riscos resultantes de um descasamento de ativos e passivos. Mais frequente, as incompatibilidades são resultado de mudanças no cenário financeiro, como a alteração das taxas de juros; Taxa de juros; uma taxa de juros refere-se ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expressa como uma porcentagem do principal. ou requisitos de liquidez.

Uma estrutura ALM completa se concentra na estabilidade e lucratividade de longo prazo, mantendo os requisitos de liquidez, gestão da qualidade de crédito, e garantir capital operacional suficiente. Ao contrário de outras práticas de gestão de risco, ALM é um processo coordenado que usa estruturas para supervisionar o balanço patrimonial inteiro de uma organização. garante que os ativos sejam investidos de forma otimizada, e passivos são mitigados no longo prazo.

Tradicionalmente, as instituições financeiras gerenciam os riscos separadamente com base no tipo de risco envolvido. Ainda, com a evolução do cenário financeiro, agora é visto como uma abordagem desatualizada. As práticas de ALM se concentram no gerenciamento de ativos e na mitigação de riscos em um nível macro, abordando áreas como mercado, liquidezLiquidez; nos mercados financeiros, a liquidez refere-se à rapidez com que um investimento pode ser vendido sem afetar negativamente seu preço. Quanto mais líquido for um investimento, mais rapidamente ele pode ser vendido (e vice-versa), e mais fácil é vendê-lo pelo valor justo. Todo o resto sendo igual, ativos mais líquidos negociados com prêmio e ativos ilíquidos negociados com desconto., e riscos de crédito.

Ao contrário das práticas tradicionais de gerenciamento de risco, ALM é um processo contínuo que monitora continuamente os riscos para garantir que uma organização esteja dentro de sua tolerância ao risco e aderindo às estruturas regulatórias. A adoção de práticas de ALM se estende por todo o cenário financeiro e pode ser encontrada nas organizações, como bancos, fundos de pensão, gestores de ativos, e seguradoras.

Prós e contras da gestão de ativos e passivos

Implementar estruturas de ALM pode fornecer benefícios para muitas organizações, pois é importante que as organizações entendam totalmente seus ativos e passivos. Um dos benefícios da implementação do ALM é que uma instituição pode gerenciar seus passivos estrategicamente para se preparar melhor para as incertezas futuras.

O uso de estruturas de ALM permite que uma instituição reconheça e quantifique os riscos presentes em seu balanço patrimonial e reduza os riscos resultantes de um descasamento de ativos e passivos. Ao combinar ativos e passivos estrategicamente, as instituições financeiras podem alcançar maior eficiência e lucratividade enquanto reduzem o risco.

As desvantagens do ALM envolvem os desafios associados à implementação de uma estrutura adequada. Devido às imensas diferenças entre diferentes organizações, não existe uma estrutura geral que se aplique a todas as organizações. Portanto, as empresas precisariam projetar uma estrutura de ALM exclusiva para capturar objetivos específicos, níveis de risco, e restrições regulatórias.

Também, ALM é uma estratégia de longo prazo que envolve projeções e conjuntos de dados prospectivos. As informações podem não estar prontamente acessíveis a todas as organizações, e mesmo se disponível, deve ser transformado em medidas matemáticas quantificáveis.

Finalmente, ALM é um processo coordenado que supervisiona todo o balanço patrimonial de uma organização. Envolve coordenação entre muitos departamentos diferentes, o que pode ser desafiador e demorado.

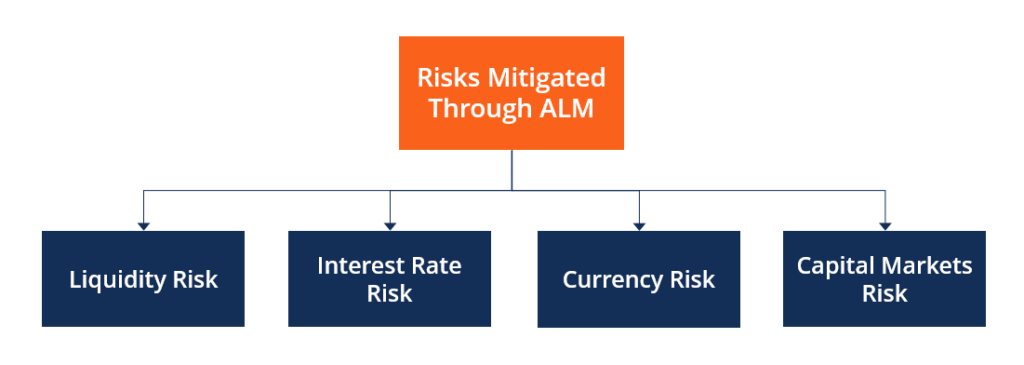

Exemplos de mitigação de risco de ALM

Embora as estruturas de ALM sejam muito diferentes entre as organizações, eles normalmente envolvem a mitigação de uma ampla gama de riscos. Alguns dos riscos mais comuns tratados pelo ALM são o risco de taxa de juros e o risco de liquidez.

Risco da taxa de juros

O risco de taxa de juros refere-se aos riscos associados às mudanças nas taxas de juros, e como as mudanças nas taxas de juros afetam os fluxos de caixa futuros. As instituições financeiras normalmente mantêm ativos e passivos que são afetados pelas mudanças nas taxas de juros.

Dois dos exemplos mais comuns são depósitos (ativos) e empréstimos (passivos). Como ambos são impactados pelas taxas de juros, um ambiente onde as taxas estão mudando pode resultar em um descasamento de ativos e passivos.

Risco de liquidez

O risco de liquidez se refere aos riscos associados à capacidade de uma instituição financeira de facilitar suas obrigações de fluxo de caixa presentes e futuras, também conhecido como liquidez. Quando a instituição financeira não consegue cumprir com suas obrigações por falta de liquidez, o risco é que afete adversamente sua posição financeira.

Para mitigar o risco de liquidez, as organizações podem implementar procedimentos de ALM para aumentar a liquidez para cumprir as obrigações de fluxo de caixa resultantes de seus passivos.

Outros tipos de risco

Além dos riscos de juros e liquidez, outros tipos de riscos também são mitigados por meio do ALM. Um exemplo é o risco cambial, que são riscos associados a mudanças nas taxas de câmbio. Quando os ativos e passivos são mantidos em moedas diferentes, uma mudança nas taxas de câmbio pode resultar em incompatibilidade.

Outro exemplo é o risco do mercado de capitais, que são riscos associados à variação dos preços das ações. Esses riscos são muitas vezes mitigados por futuros e futuros e contratos futuros e futuros (mais comumente referidos como futuros e futuros) são contratos usados por empresas e investidores para se proteger contra riscos ou especular., opções, ou derivados.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Modelo de risco de auditoriaModelo de risco de auditoriaUm modelo de risco de auditoria é uma ferramenta conceitual aplicada por auditores para avaliar e gerenciar os vários riscos decorrentes da realização de uma auditoria

- Capital de Giro Líquido Capital de Giro Líquido O Capital de Giro Líquido (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial.

- Tolerância ao riscoTolerância ao riscoTolerância ao risco refere-se à quantidade de perda que um investidor está preparado para lidar ao tomar uma decisão de investimento. Vários fatores determinam o nível de

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

-

O que é alocação de ativos e como funciona?

A alocação de ativos é como seus ativos são divididos entre várias classes de ativos para reduzir o risco e potencialmente aumentar seus retornos. Cada tipo de ativo - ações, títulos, e até mesmo dinh

-

Documentos financeiros:o que manter e o que jogar fora

Com vontade de organizar? Certifique-se de não jogar fora qualquer coisa que você possa precisar. Se, como muitos de nós, você tem pilhas e arquivos de documentos financeiros armazenados em sua c

Estratégia de negócio

- Gestão Financeira Explicada:Escopo,

- O que é o fechamento financeiro e por que é importante?

- O que é gerenciamento de ativos?

- O que é uma conta de gerenciamento de ativos

- Gestão de ativos e investimento para o seu futuro

- Gestão de investimentos:planejamento de confiança e ativos

- Gestão de ativos / passivos

- O que é alfabetização financeira e por que é importante?

-

O que é gerenciamento de qualidade?

O que é gerenciamento de qualidade? p A gestão da qualidade é o ato de supervisionar diferentes atividades e tarefas dentro de uma organização. Estrutura CorporativaEstrutura Corporativa refere-se à organização de diferentes departament...

-

O que é Gestão Financeira Estratégica?

O que é Gestão Financeira Estratégica? A gestão financeira estratégica é um termo usado para descrever o processo de gestão das finanças de uma empresa para cumprir seus objetivos estratégicos. É uma abordagem de gestão que usa diferentes ...