Avaliação do nível de crédito explicada

Uma experiência unificadora para muitos adultos modernos é a ansiedade sobre sua pontuação de crédito. Esse número aparentemente mágico de três dígitos pode dar a sensação de que controla sua vida. Contudo, o método de determinar onde você se enquadra nas camadas de pontuação de crédito pode ser obscuro e misterioso.

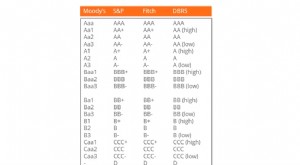

Classificação de pontuação de crédito

Embora existam algumas agências de classificação de crédito, a maioria das principais empresas automobilísticas e financeiras vai olhar primeiro para sua pontuação FICO e pesá-la mais fortemente do que outras classificações de outras organizações de verificação de crédito. As pontuações de crédito FICO são criadas pela Fair Isaac Corporation, que foi fundada pelo engenheiro Bill Fair e o matemático Earl Isaac em 1958 para criar uma escala de classificação para avaliar o risco que um banco assume ao emprestar dinheiro a uma pessoa com base em suas atividades financeiras anteriores.

De acordo com MyFICO.com, sua classificação FICO é baseada em cinco categorias de histórico financeiro e sua situação financeira atual. A quantia que você deve e seu histórico de pagamentos representam 65% da classificação. As outras três categorias têm peso quase igual, e inclui o comprimento do histórico de crédito, mix de crédito e novo crédito.

O que é considerado na minha classificação FICO?

Você deve entender o que significa cada uma das cinco categorias que são consideradas no cálculo de uma classificação FICO, e quais ações os impactam negativa ou positivamente. Primeiro, pague suas dívidas em dia ou mais cedo. Isso afeta seu histórico de pagamento, e se você atrasa regularmente ou repetidamente o pagamento de suas dívidas, sua classificação será afetada negativamente.

Segundo, mantenha o equilíbrio em suas contas de empréstimo ou crédito baixo. Isso afeta o valor que você deve, e se você carrega mais dívidas no geral, sua pontuação de crédito será prejudicada. Terceiro, comece seus padrões de empréstimo cedo e mantenha suas contas ativas por mais tempo. De acordo com Credit.org, isso afeta o comprimento do histórico de crédito. Ter mantido um relacionamento positivo com seus credores por mais tempo é benéfico para sua pontuação.

Você também deseja diversificar seu crédito. Isso significa que ter diferentes tipos de crédito, como cartões de crédito, empréstimos ou hipotecas, pode impactar positivamente sua classificação. Se você tem muitas contas de cartão de crédito abertas, mas nunca fez um empréstimo de qualquer tipo, seu mix de crédito pode ser considerado ruim. Finalmente, tente evitar abrir uma nova linha de crédito antes de tentar fazer um grande empréstimo ou obter uma hipoteca. Com novo crédito, se você decidir abrir vários cartões de crédito ou fazer vários empréstimos em rápida sucessão, pode parecer arriscado para os credores e prejudicar sua classificação.

Quais são os níveis FICO?

Compreender os fatores que afetam sua classificação é uma coisa, mas como você interpreta o número real? Certamente, um número maior é melhor do que um menor, mas onde estão os limites e o que eles significam para a sua situação financeira? É importante compreender as camadas de pontuação de crédito.

De 300 a 579 é considerado uma classificação de crédito ruim a ruim, o que resultará em uma taxa de juros de cartão de crédito de aproximadamente 24 ou 25 por cento. Pontuações de 580 a 669 são consideradas crédito justo, o que significa que você tem espaço para melhorias. Uma taxa de juros de cartão de crédito neste nível seria tão baixa quanto 17 por cento, o que é uma melhoria significativa em relação à primeira categoria. Entre 670 e 739 é considerado uma boa classificação; isso significa que você pode esperar uma taxa de juros de cartão de crédito de aproximadamente 14%. Uma classificação FICO acima de 740 é considerada "excepcional, "e você pode esperar uma taxa de juros de 12% ou às vezes menos.

-

O que é um Rating de Crédito?

Uma classificação de crédito é uma opinião de uma agência de crédito específica em relação à capacidade e disposição de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações fi

-

Sua renda verificada,

Explicado A primeira vez que tive que verificar minha renda não tinha nada a ver com um pedido de empréstimo. Eu estava sentado em uma imobiliária tentando alugar meu primeiro apartamento na cidade

Artigos em Destaque

-

A importância das agências de classificação de crédito

A importância das agências de classificação de crédito Um consultor financeiro discutindo uma classificação de crédito As agências de classificação de crédito fornecem aos investidores e devedores informações importantes sobre a qualidade de crédito de u...

-

O que é um Crédito de Rating de Utilidade Agrícola Estadual?

O que é um Crédito de Rating de Utilidade Agrícola Estadual? p O plano de classificação de serviços públicos da State Farm coloca os proprietários segurados em diferentes categorias de classificação com base na idade da casa e seus serviços públicos, incluindo ...