É por isso que você deve considerar fundos mútuos se quiser comprar um imóvel

Um indivíduo deve ter um plano bem definido e bem pensado para o seu futuro. Desde o casamento, planejamento infantil, criação de riqueza, lar, carro, etc. tudo precisa ser planejado.

Neste artigo, deixe-nos ajudá-lo a planejar sua riqueza. Em vez de fornecer o número direto de quanto economizar para comprar uma casa, Eu ajudo você a entender como planejar usando o exemplo de dois marcos importantes (um pequeno apartamento e, posteriormente, um grande apartamento)

Leia!

Vamos supor que você acabou de concluir sua formatura em março de 2019 e está se mudando para uma cidade de nível 1 para trabalhar. Enquanto você espera por sua adesão, você pensou em redigir seu plano financeiro para os próximos dez anos. Você decide o seguinte em termos de imóveis -

- Adquirindo um 1BHK em três anos

- Adquirindo um 3 BHK em dez anos

Embora o primeiro seja para conveniência, a segunda compra é mais uma atualização ao longo do tempo, dependendo do tamanho da família e do status social.

Vejamos agora o mercado imobiliário em geral e avaliemos os preços

O Mercado Imobiliário

Nos últimos anos, com o desenvolvimento em termos de infraestrutura, empregos, e habitação, os preços das propriedades nas cidades de nível 1 estão subindo para o norte. De acordo com os dados disponíveis em makaan.com, o crescimento de preços está na faixa de 12-14%.

Vamos agora estimar o custo da primeira casa.

Quanto custa a educação em valor atual?

Apartamento menor - a 1 BHK

Um pequeno apartamento de cerca de 700-800 pés quadrados custará cerca de Rs 30-35 lakhs.

Apartamento maior - a 3 BHK

Um apartamento de luxo maior de aproximadamente 1.800 a 2.000 pés quadrados estará na faixa de Rs 1,2-1,3 crore.

Supondo que o mercado imobiliário continue a se mover ao ritmo que vem crescendo, o seguinte pode ser o valor estimado da propriedade.

Como você pode acumular dinheiro?

Embora existam inúmeras opções de investimento disponíveis no mercado, fundos mútuos podem ser a escolha mais adequada.

Quando comparado a outros instrumentos, como o Fundo de Previdência Pública, Depósito Fixo, Depósito recorrente, Imobiliária, um fundo mútuo é o único produto que oferece os maiores retornos. Ao investir em fundos mútuos, você se ajuda a realizar seus sonhos.

Qual deve ser a sua abordagem de investimento?

O primeiro objetivo está a apenas três anos de distância. Portanto, pode ser considerado um objetivo de curto a médio prazo. A segunda meta é daqui a dez anos e, portanto, se enquadra na categoria de meta de longo prazo.

Dado o primeiro objetivo, o horizonte é menor; você precisa garantir que o capital está protegido e evitar assumir riscos elevados. Por isso, você deve investir em ações de grande capitalização ou fundos equilibrados que também tenham um componente de dívida para moderar o risco.

No segundo gol, onde o horizonte é alto, você pode investir em fundos de ações porque eles oferecem o maior potencial de retorno e são relativamente seguros se investidos em um horizonte de longo prazo.

Ao investir em fundos de ações, você precisa ignorar as flutuações do mercado de curto prazo e se concentrar nos retornos que podem ser gerados em um horizonte de longo prazo, como uma década.

Como você deve investir?

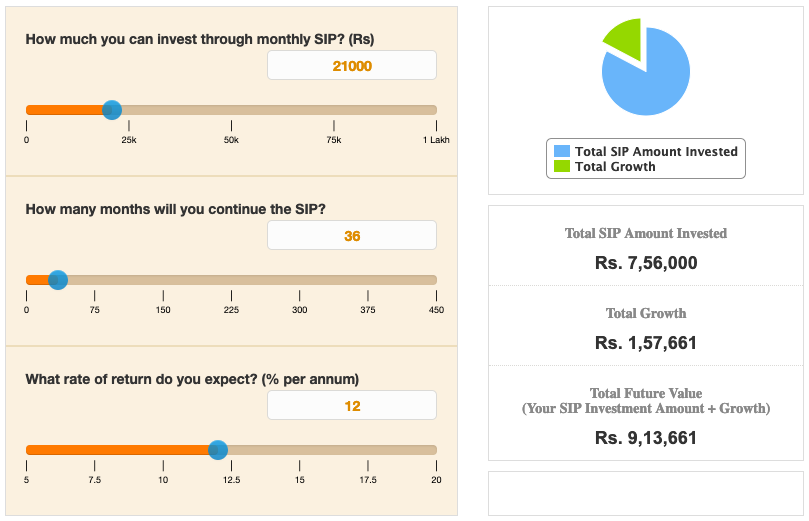

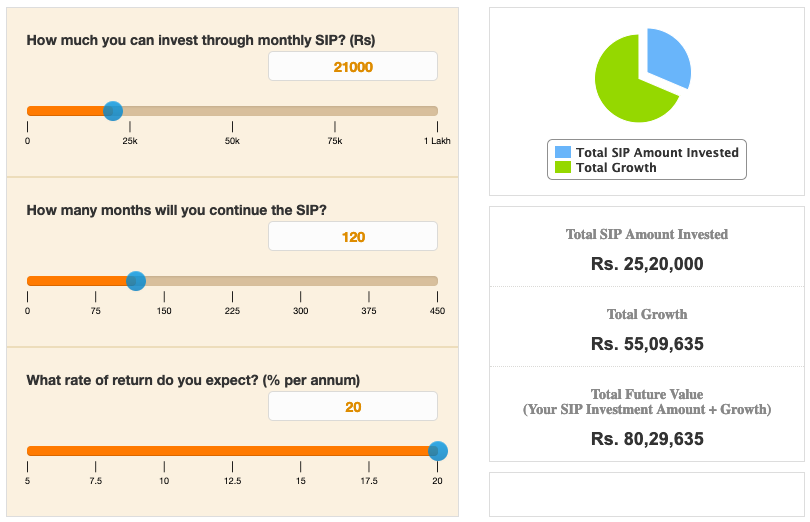

Se você pretende acumular uma quantia tão grande quanto esta, você deve investir regularmente, por meio do Plano Sistemático de Investimentos (SIP).

Quando você investe usando um plano SIP, você não precisa se preocupar em cronometrar seu investimento, pois obtém o benefício da média do custo em rúpias.

Quanto você deve investir?

Para o horizonte de médio e longo prazo, o potencial de retorno é diferente. Vamos supor retornos de 12% para o horizonte de médio prazo e retornos de 20% para o horizonte de longo prazo.

Levando em consideração o acima, o investimento mensal necessário para acumular a riqueza para três metas são -

Contudo, para o primeiro gol, acumular uma quantia tão alta a cada mês pode ser complicado, dado que você está entrando no mundo corporativo, onde o salário está na faixa de Rs 10-12 lakhs anualmente. Por isso, você precisa realinhar seu objetivo.

Voltemos à prancheta de desenho novamente.

Para a propriedade de Rs 45 lakhs em 2022, você pode facilmente aproveitar o financiamento de Rs 36 lakhs. O financiamento está normalmente disponível em 8,5-9,0%, e assim, se você economizar capital extra para seu objetivo de longo prazo, você acaba se beneficiando com o spread de 12% (retorno de 20% e custo de 9%).

Assim, vamos calcular o novo investimento necessário para acumular Rs. 9 Lakhs para a primeira casa.

Para a segunda casa, o pagamento inicial será alto devido ao alto valor da propriedade. Contudo, para a segunda casa, onde você tem tempo, você pode acumular capital confortavelmente para o pagamento inicial.

Investimento necessário para a primeira casa:

Investimento necessário para a segunda casa:

P.S. - É essencial que você alinhe suas finanças pessoais gerais e não se precipite em empréstimos excessivos ou poupanças excessivas.

Os planos mostrados acima são agressivos e assumem que, para a segunda casa, você acumulará o pagamento inicial investindo em fundos mútuos.

Além disso, uma parte do pagamento será aproveitada com a venda do primeiro imóvel, e o restante será financiado. Este processo garante que o fluxo de saída mensal não crie um fardo.

Quais fundos você deve selecionar?

É aconselhável que você mantenha fundos separados para diferentes objetivos que ocorrem durante as diferentes fases.

Selecionar o fundo ideal que o ajudará a atender às suas necessidades é muito importante, pois garante que seu objetivo seja alcançado. Por isso, em vez de investir em apenas um fundo para cada objetivo, você pode considerar a diversificação dos investimentos em pelo menos dois ou três fundos diferentes se a saída mensal em direção à meta estiver em um lado mais alto.

Quanto você deve investir em cada fundo?

Em média, Rs. 5000 em cada fundo é um bom número se o valor SIP por mês estiver em um lado superior (Rs.21, 000 para cada meta no caso acima). De outra forma, Rs 2, 500 é considerado um bom número para começar.

Não investir o valor total do SIP em um fundo garante que a carteira se beneficie da experiência de diferentes gestores de fundos e também do desempenho e das características de vários fundos. Lembrar, a importância da diversificação nunca pode ser ignorada quando se trata de investir.

Coisas para lembrar

Não corra atrás de retornos. Existem muitos fatores que você deve considerar antes de selecionar um fundo que corresponda ao seu objetivo de investimento. A seguir estão as coisas que você deve se lembrar antes de investir em qualquer fundo mútuo:

- Não confie cegamente na alta taxa de retorno. Retorno mais alto nem sempre significa que o fundo é sólido.

- Alinhe seu horizonte de investimento e apetite de risco ao selecionar fundos.

- Não invista em um fundo por causa de sua popularidade.

- Revise seu investimento periodicamente, e não têm uma visão míope ao investir.

Fundos mútuos a serem considerados para a compra de um imóvel

A seguir estão alguns fundos que você pode considerar investir em 2019 para sua meta doméstica -

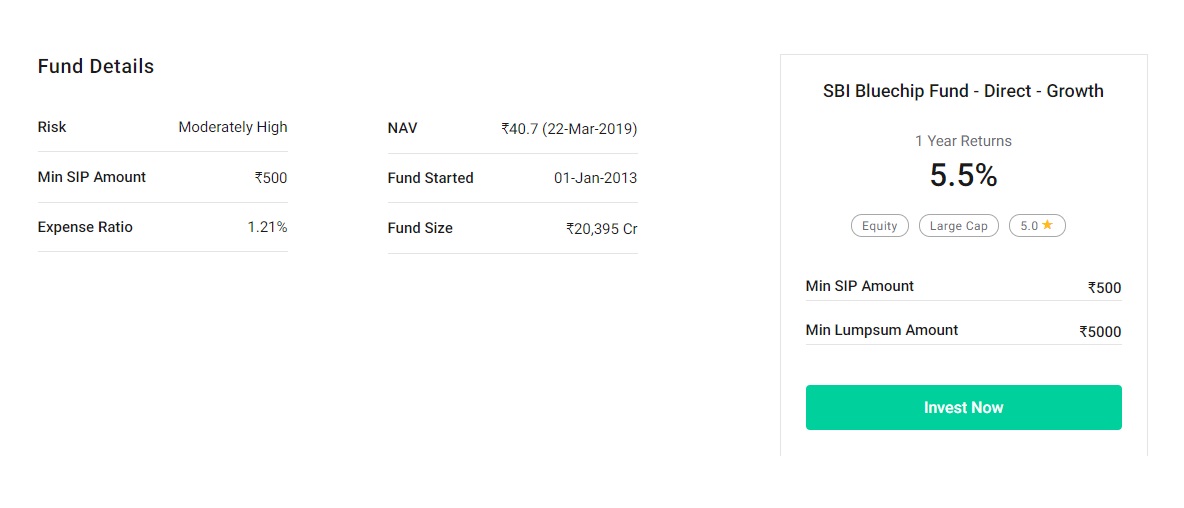

1.SBI Bluechip Fund

Objetivo

O fundo pretende gerar crescimento de capital a longo prazo, gerenciando ativamente uma carteira de ações de grande capitalização.

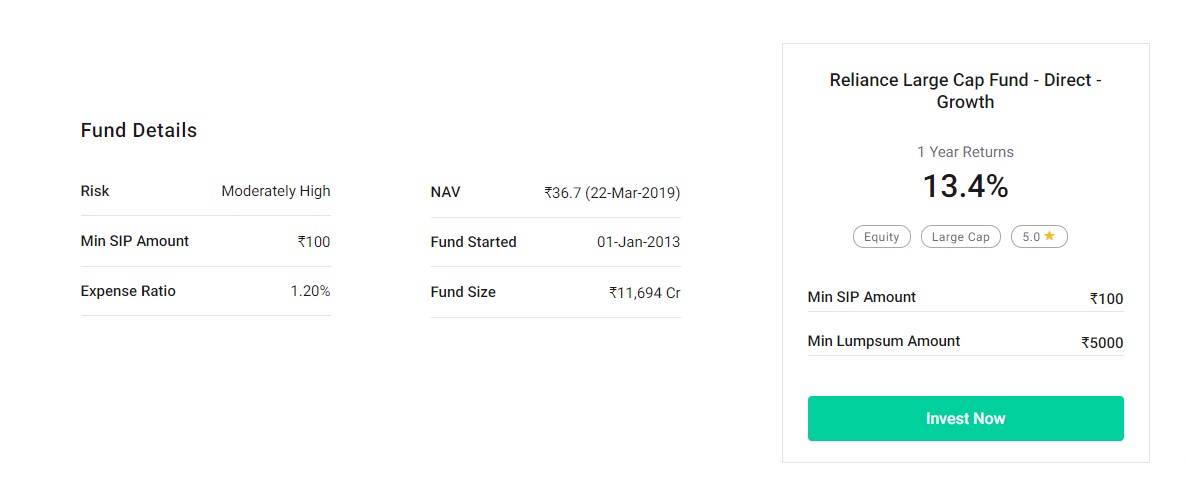

2. Fundo de grande capitalização de confiança

Objetivo

O esquema se esforça para gerar valorização do capital de longo prazo, investindo em ações e instrumentos relacionados a ações de empresas de grande capitalização.

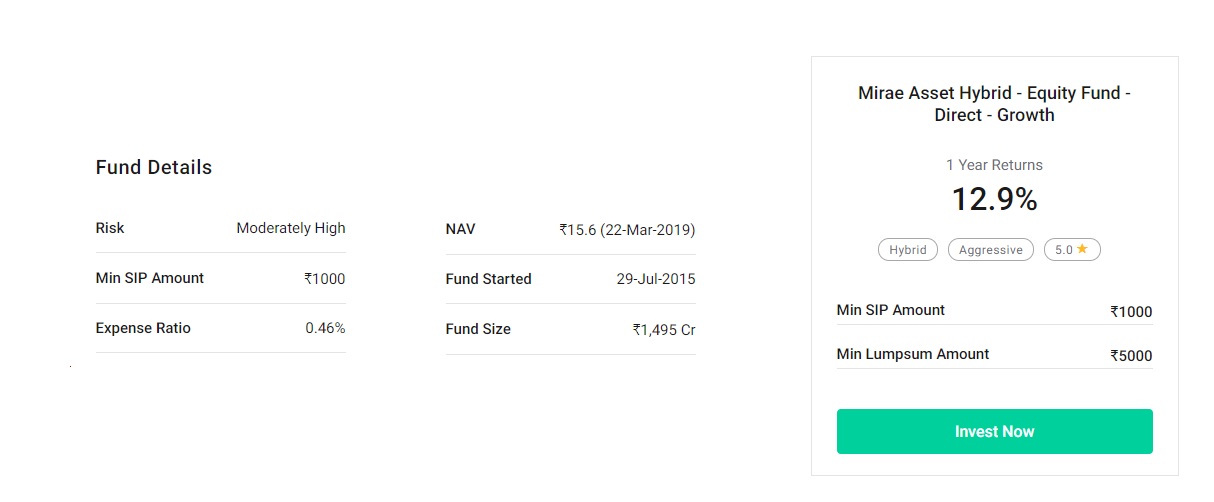

3.Mirae Asset Hybrid Equity Fund

Objetivo

O fundo procura gerar valorização do capital investindo numa carteira composta por ações e instrumentos relacionados com ações e instrumentos de dívida e do mercado monetário.

Agora, vejamos o fundo de pequena capitalização e o fundo de média capitalização para o objetivo de longo prazo.

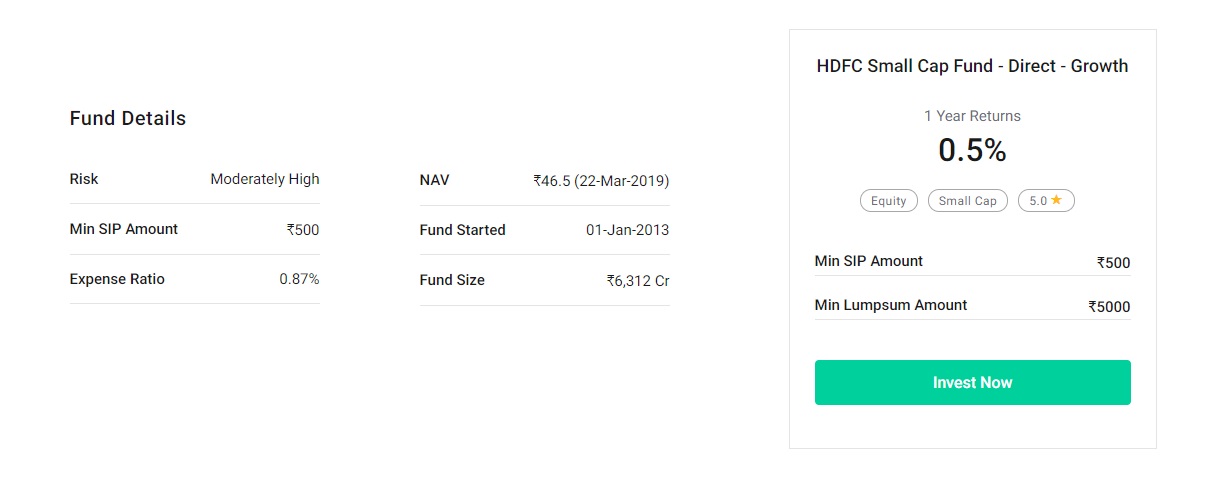

4. HDFC Small Cap Fund

Objetivo

O fundo esforça-se por proporcionar uma valorização do capital a longo prazo, investindo predominantemente em empresas mais pequenas.

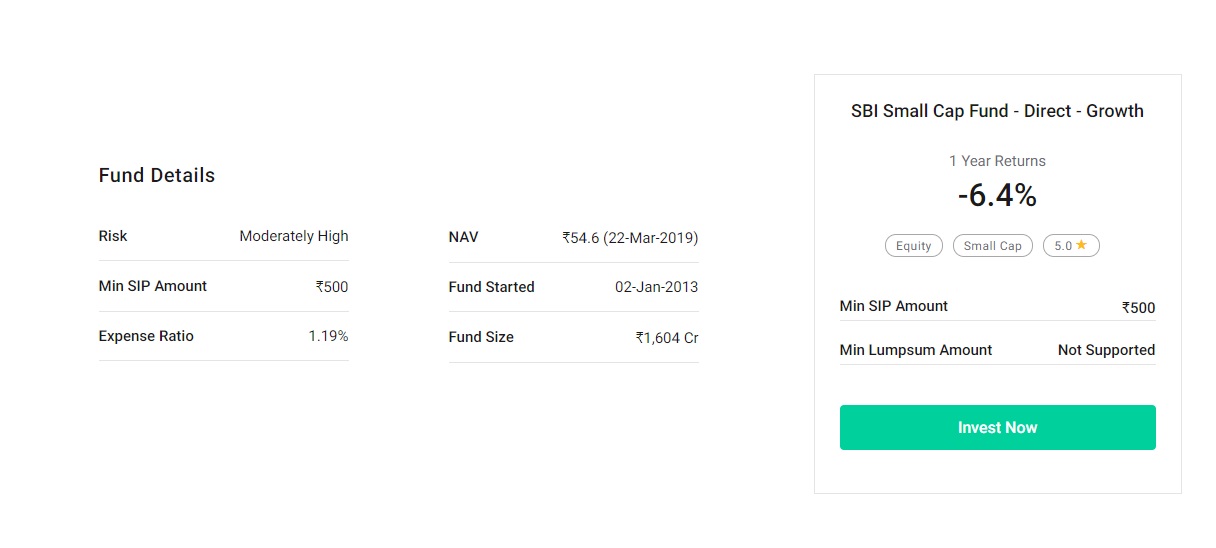

5. SBI Small Cap Fund

Objetivo

O fundo esforça-se por proporcionar a criação de riqueza a longo prazo com a liquidez de um esquema aberto, investindo num cabaz bem diversificado de ações de empresas de pequena capitalização.

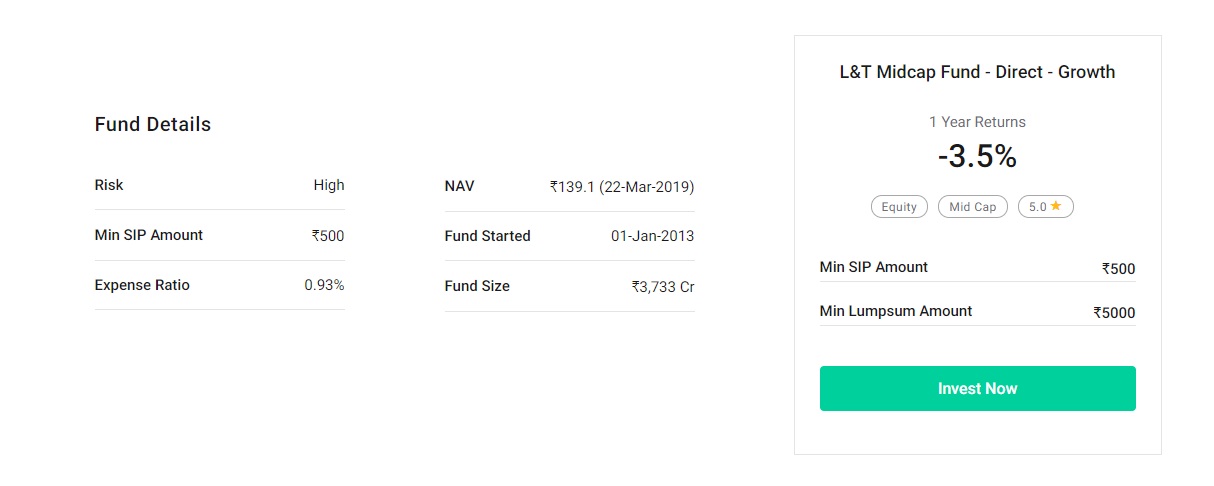

6. Fundo Midcap de L&T

Objetivo

O fundo se esforça para gerar valorização de capital, investindo principalmente em ações de média capitalização. O fundo investe em empresas que possuem uma capitalização de mercado entre o maior e o menor constituinte do Índice Nifty Midcap 100.

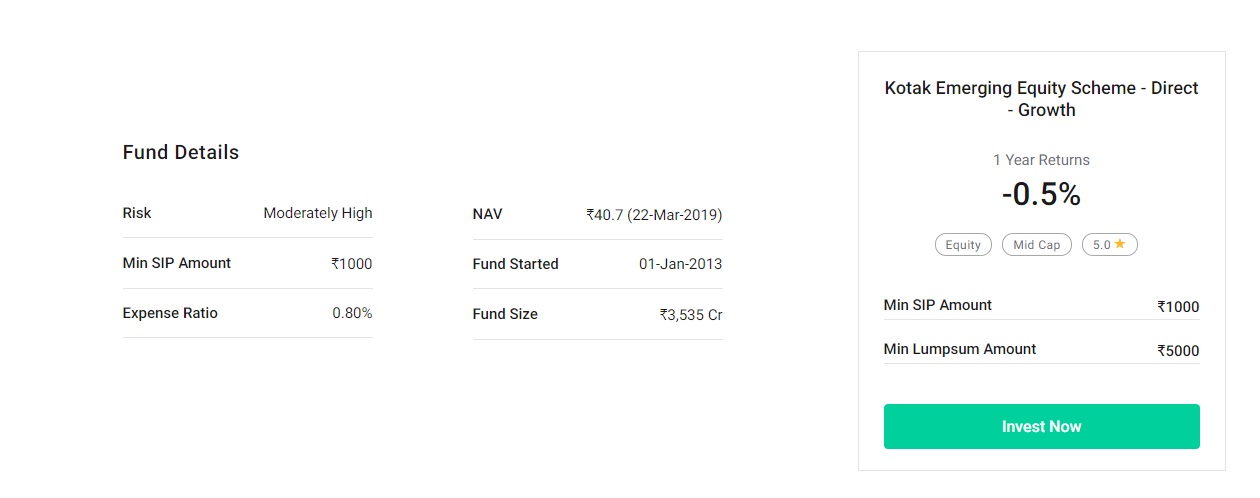

7. Esquema de ações emergentes da Kotak

Objetivo

O esquema visa gerar valorização do capital de longo prazo de uma carteira de ações e títulos relacionados a ações, investindo predominantemente em empresas de médio porte.

Conclusão

Concluir, nós mais uma vez reiteramos - Os fundos mútuos estão certos! Seja criação de riqueza, ou cumprir objetivos financeiros, como educação dos filhos ou comprar uma casa ou carro ou qualquer outra meta, como aposentadoria, um fundo mútuo é um dos instrumentos adequados para todos.

Se você considerar as últimas três décadas e tirar vinte anos delas, o pior, o desempenho está em torno de 12-13%. Por isso, mostra muito bem que as ações oferecem a melhor maneira de aumentar o seu capital quando comparadas com qualquer outro instrumento.

Ao adotar a estratégia de investimento detalhada acima, há uma grande probabilidade de que você consiga economizar o suficiente para fornecer o nível de capital desejado que pode cumprir seu objetivo de comprar uma casa.

Assim, o que você está esperando? Deixe Groww aumentar sua riqueza enquanto você senta e relaxa.

Fundos mútuos Matlab Groww, Groww Karo!

-

Por que você deve investir em fundos mútuos de ações?

Após o ano de grande sucesso de 2017, fazer essa pergunta tornou-se quase irrelevante. Mas com os últimos meses e os sinais crescentes de volatilidade forçaram os investidores de varejo a repensar se

-

Por que você deve comprar um carro usado

É meu objetivo garantir que você tenha todas as informações de que precisa para tirar o máximo proveito de suas finanças e ajudá-lo a alcançar seus objetivos. Uma parte importante das finanças de todo

Fundo de investimento público

- Os 25 melhores fundos mútuos de baixa taxa que você pode comprar

- Você deve investir em fundos mútuos socialmente responsáveis?

- Por que o volume de negócios anual de seus fundos mútuos é importante para você

- Por que o NRI deve investir em fundos mútuos na Índia

- Por que você deve investir em fundos de índice? (E os melhores fundos de índice a serem considerados)

- É por isso que você deve considerar a inclusão de fundos de dívida em sua carteira

- Você deve considerar o tamanho do fundo mútuo (AUM) ao investir?

- Os mercados estão em baixa - Devo vender fundos mútuos ou comprar mais?

-

5 melhores fundos mútuos que você deve considerar investir por 1 ano - 2019

5 melhores fundos mútuos que você deve considerar investir por 1 ano - 2019 Os mercados foram tumultuados no ano passado com os fatores macro enlouquecendo. A Índia teve que suportar o impacto das guerras comerciais, preços do petróleo, aumentos nas taxas do Fed, Crise NBFC...

-

5 razões pelas quais você deve vender seus fundos mútuos

5 razões pelas quais você deve vender seus fundos mútuos Comprar um fundo mútuo é relativamente fácil, e existem várias ferramentas disponíveis com um investidor hoje para tomar decisões de investimento. Mas, um dos problemas mais comuns enfrentados princ...