O que podemos aprender com os fundos da data-alvo

Você pode ou não ser um fã de fundos com datas definidas. Mas esses investimentos de decisão única, que ajustam o mix de ativos para se tornarem mais conservadores conforme o ano de sua aposentadoria (ou alguma outra meta) se aproxima, pode nos ensinar uma ou duas coisas sobre como lidar com mercados desafiadores. Desde que os fundos da data-alvo foram lançados em 1994, seus ativos cresceram para US $ 1,2 trilhão, aumentou seis vezes em relação a uma década atrás. Os fundos são frequentemente designados como a opção padrão em planos de aposentadoria.

Por causa de seu mandato de diversificação, os fundos da data-alvo nunca terão o melhor desempenho. Algo no portfólio quase sempre ficará sem graça (ou pior) quando outras partes estiverem subindo. Nos últimos cinco anos - um forte mercado altista para ações - mesmo os fundos com a maior alocação de ações em relação aos títulos da categoria (aqueles com data-alvo de 2060 ou mais) retornaram 10% anualizados, em comparação com um retorno de 13,8% para o índice de 500 ações da Standard &Poor's.

Nem os fundos de data-alvo o salvarão de ser atacado em um mercado em baixa. Os fundos enfrentaram fortes críticas depois que o mercado baixista de 2007-09 afetou seriamente os planos dos poupadores à beira da aposentadoria. Os fundos-alvo de 2010 da American Funds, T. Rowe Price e Fidelity perderam 36%, 35% e 33%, respectivamente, durante a queda.

Investimento constante. Quais fundos de data-alvo se saem melhor do que a maioria dos outros tipos de fundos, um estudo recente da Morningstar mostra, é nos salvar de nós mesmos.

Para ver como, você precisa saber a diferença entre o que a Morningstar chama de um fundo retorno do investidor e os seus Retorno total. O retorno total reflete o que você faria se investisse um montante fixo no início de um período e o mantivesse até o final. Contas de retorno do investidor para quando você compra ou vende cotas de fundos - e dada a natureza humana, isso normalmente ocorre em momentos inoportunos. Muitas vezes há uma lacuna de desempenho entre o retorno do investidor médio, lutando com a tendência de comprar na alta e vender na baixa, e o retorno total de um fundo em um determinado período. Quando o retorno do investidor fica aquém do retorno total, isso significa que os investidores sofreram mais com as perdas de um fundo ou desfrutaram menos de seus ganhos.

Com fundos de data-alvo, os investidores fizeram um bom trabalho capturando as altas e não chegando a tempo para as baixas. De março de 1994 a janeiro de 2018, os retornos dos investidores em fundos de data-alvo ficaram atrás dos retornos totais em modestos 0,38 pontos percentuais por ano, Morningstar encontrado. Para o período de cinco anos encerrado em janeiro de 2018, retorno do investidor nos fundos bater retornos totais em uma média de 0,21 ponto percentual ao ano.

Qual é o segredo do sucesso para investidores na data prevista? Os fundos facilitam a adesão a um plano de poupança. Vença essa batalha, e você ganhou a guerra. "Os investidores do fundo na data-alvo parecem ter sido a imagem da consistência, "diz o autor do estudo, Jeffrey Ptak. Coletivamente, os investidores colocaram mais dinheiro em fundos de datas-alvo do que retiraram em todos, exceto em sete dos 287 meses do estudo.

Investir em intervalos regulares pode superar uma estratégia de comprar e manter, porque você compra automaticamente a preços baixos durante a baixa do mercado. A Morningstar descobriu que, quando as saídas eram pesadas nos fundos de data-alvo, eles tendiam a ficar confinados aos fundos que se aproximavam de suas datas-alvo - em outras palavras, resgates tem mais a ver com, dizer, investidores chegando à aposentadoria ou seus filhos matriculados na faculdade do que tentando controlar o mercado.

Essa é uma lição que todos os investidores podem levar a sério, se você possui um fundo de data-alvo ou não. Contribua de forma consistente para um portfólio diversificado que está de acordo com sua tolerância ao risco. (Essa última parte é importante, como provam as recentes oscilações do mercado. Se você não consegue dormir à noite quando o mercado está balançando, ou se você precisar do dinheiro dentro de alguns anos, seu plano pode precisar de ajustes.) Mantenha seu portfólio no caminho certo, rebalanceando regularmente. De outra forma, venda por motivos que têm mais a ver com o estágio da sua vida do que com a sua opinião (ou a de algum guru) sobre o próximo rumo do mercado.

Essa é uma estratégia fácil de adotar em um mercado em ascensão que é principalmente calmo. Mas, como 2018 mostrou, "essas tendências podem facilmente se reverter, ", diz Ptak. É quando os investidores mais firmes serão colocados à prova.

-

O que podemos aprender com os hábitos financeiros de nossos avós

Não é preciso procurar além dos hábitos de nossos avós para obter ótimos conselhos financeiros. Pelo menos uma ou duas gerações de sua família viveram a Grande Depressão. Você pode ter tido a sor

-

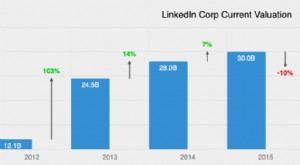

Estatísticas de receita do LinkedIn com as quais você pode aprender

Você está procurando emprego? Ou talvez novos funcionários? Acesse o LinkedIn. O LinkedIn é a maior rede social para profissionais e pessoas orientadas para a carreira. Os membros podem listar seu

Artigos em Destaque

-

O que podemos aprender com o OneCoin, Cryptos Biggest Scam

O que podemos aprender com o OneCoin, Cryptos Biggest Scam Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

O que você pode aprender com um hamster que troca criptografia?

O que você pode aprender com um hamster que troca criptografia? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...