Taxa de Gestão

O que é uma taxa de gerenciamento?

A taxa de administração é um encargo cobrado por um gestor de investimentos para administrar um fundo de investimento. A taxa de administração tem como objetivo remunerar os gestores pelo tempo e experiência na seleção de ações e gestão da carteira. Também pode incluir outros itens, como despesas de relações com investidores (RI) e custos de administração do fundo.

Principais vantagens

- As taxas de administração são o custo de ter um fundo de investimento administrado profissionalmente por um gestor de investimentos.

- As taxas de gestão cobrem não só o custo de pagar aos gestores, mas também os custos de relações com os investidores e quaisquer custos administrativos.

- As estruturas de taxas são geralmente baseadas em uma porcentagem dos ativos sob gestão (AUM); eles tendem a variar de 0,10% a mais de 2% do AUM.

Taxa de gestão explicada

A taxa de administração é o custo de ter seus ativos gerenciados profissionalmente. A taxa compensa os gestores de dinheiro profissionais para selecionar títulos para a carteira de um fundo e gerenciá-lo com base no objetivo de investimento do fundo. As estruturas da taxa de gestão variam de fundo para fundo, mas geralmente são baseados em uma porcentagem de ativos sob gestão (AUM). Por exemplo, a taxa de administração de um fundo mútuo pode ser declarada como 0,5% dos ativos administrados.

Grande disparidade nas taxas de gestão

As taxas de administração podem variar de 0,10% a mais de 2% do AUM. Esta disparidade nas taxas cobradas é geralmente atribuída ao método de investimento usado pelo gestor do fundo. Quanto mais ativamente gerenciado um fundo, quanto mais altas forem as taxas de administração cobradas. Por exemplo, um fundo de ações agressivo que vira sua carteira várias vezes ao ano em busca de oportunidades de lucro custa muito mais para administrar do que um fundo administrado de forma mais passiva, como um fundo de índice que mais ou menos fica em uma cesta de ações sem muita negociação.

p Fundos gerenciados ativamente geralmente resultam em taxas de administração mais altas do que aqueles gerenciados de forma mais passiva, Contudo, fundos gerenciados ativamente não têm necessariamente melhores retornos do que aqueles de fundos gerenciados passivamente e, em alguns casos, veja retornos piores.

As altas taxas de gerenciamento valem o custo?

Gestores de fundos ativos contam com ineficiências e erros de precificação no mercado para identificar ações que têm o potencial de superar o mercado. Contudo, a hipótese de mercado eficiente (EMH) mostrou que os preços das ações refletem totalmente todas as informações e expectativas disponíveis, portanto, os preços atuais são a melhor aproximação do valor intrínseco de uma empresa. Isso impediria qualquer pessoa de explorar ações com preços incorretos de forma consistente, porque os movimentos de preços são em grande parte aleatórios e impulsionados por eventos imprevistos. Portanto, o EMH implica que nenhum investidor ativo pode vencer consistentemente o mercado por longos períodos de tempo, exceto por acaso. De acordo com décadas de pesquisas da Morningstar, fundos geridos ativamente de custo mais alto tendem a apresentar desempenho inferior aos fundos geridos de forma passiva de custo mais baixo em todas as categorias.

Pesquisa do ganhador do Nobel William Sharpe mostrou que “Depois dos custos, o retorno sobre o dólar médio administrado ativamente será menor do que o retorno sobre o dólar médio administrado passivamente por qualquer período de tempo. ”Sharpe concluiu que os gestores de fundos ativos apresentam desempenho inferior ao dos gestores de fundos passivos, não por causa de qualquer falha em suas estratégias, mas por causa das leis da aritmética. Para que os gestores de fundos ativos superem o mercado em apenas 1%, eles precisariam atingir um retorno excedente de mais de 2% apenas para contabilizar a taxa de administração média de 1,19%.

Taxas de administração de fundos de hedge

Os fundos de hedge cobram taxas notoriamente altas que se tornaram controversas, visto que o desempenho costuma ficar atrás do mercado. Sua estrutura de taxas é comumente referida como "dois e vinte" porque consiste em 2% do valor total do ativo e 20% de todos os lucros auferidos. Embora o plano seja frequentemente criticado, tem sido a norma desde que Alfred Winslow Jones fundou o que costuma ser considerado o primeiro fundo de hedge, AW Jones &Co., em 1949. Com o aumento da concorrência e o descontentamento dos investidores, o padrão está sob pressão, fazendo com que os gerentes muitas vezes implementem taxas mais baixas, obstáculos de desempenho, e recupera se o desempenho não for atingido.

-

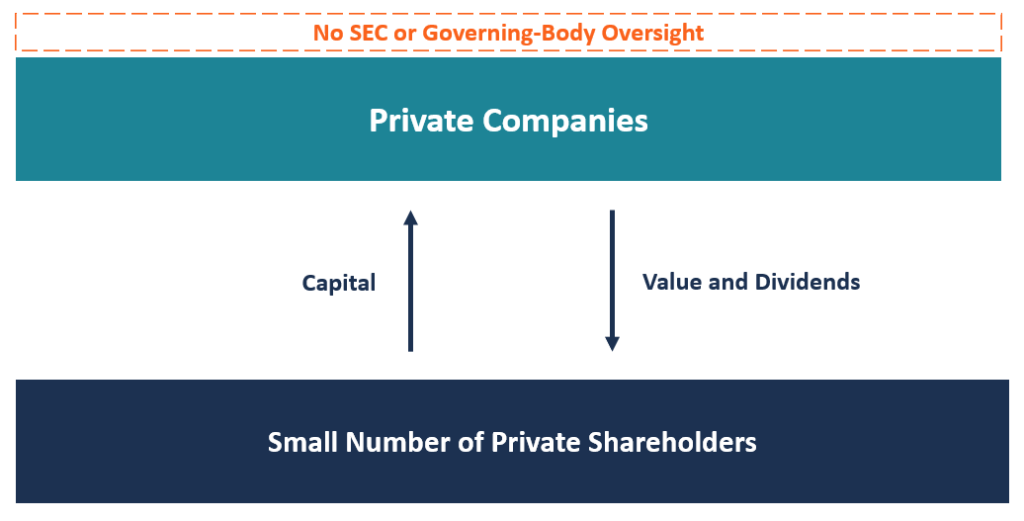

O que é uma empresa privada?

Uma empresa privada é propriedade de um pequeno número de acionistas, membros da empresa, ou uma organização não governamental, e não oferece seus estoques para venda ao público em geral. Em vez de, s

-

Ações x títulos:qual é a diferença?

Se você é um investidor iniciante, você pode não ter ideia do que está fazendo quando se trata de investir no mercado de ações. Se então, não se sinta mal - você não está sozinho. De acordo com Gallup

-

3 Altcoins para assistir de perto em julho

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

6 CEOs da Crypto chamados para testemunhar perante um Comitê Financeiro da Casa Cética esta semana

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Fundo de Hedge

-

Passos de bebê de Dave Ramsey - Eles realmente funcionam?

Passos de bebê de Dave Ramsey - Eles realmente funcionam? Você já ouviu falar dos passos infantis de Dave Ramsey? Dave Ramsey é um especialista em finanças pessoais de renome mundial que criou 7 etapas para ajudar as pessoas a ter um roteiro para colocar s...

-

O que está segurando o blockchain?

O que está segurando o blockchain? p Não é a tecnologia ou a regulamentação que impede o blockchain - software que armazena e transfere valor ou dados pela internet - apenas não descobrimos o próximo grande caso de uso. Dois relatórios...

-

Um guia para gerenciar seu medo do dinheiro

Um guia para gerenciar seu medo do dinheiro p p [Nota do editor:Kristin Wong escreveu este artigo sobre dicas de gestão de dinheiro, mesmo através de seus medos, alguns anos atrás, mas é tão relevante hoje quanto era naquela época.] p Meu ...

-

Como Ganhar $ 100 por Dia - 53 Lados Apressa-se a Aumentar Sua Renda

Como Ganhar $ 100 por Dia - 53 Lados Apressa-se a Aumentar Sua Renda Este artigo pode conter links de nossos parceiros. Por favor, leia como ganhamos dinheiro para mais informações. Você quer aprender como ganhar $ 100 por dia? Existem tantas maneiras diferentes pel...