Passos de bebê de Dave Ramsey - Eles realmente funcionam?

Você já ouviu falar dos passos infantis de Dave Ramsey?

Dave Ramsey é um especialista em finanças pessoais de renome mundial que criou 7 etapas para ajudar as pessoas a ter um roteiro para colocar suas finanças em ordem.

Esses mesmos passos de bebê realmente me ajudaram a pagar US $ 52, 000 de dívidas do consumidor em apenas 18 meses.

Neste artigo, Vou repassar cada etapa em detalhes. Vou explicar como eles funcionam e o que você deve procurar.

Neste artigo

- Quem é Dave Ramsey?

- Minha análise em vídeo dos passos de bebê de Dave Ramsey

- Quais são os passos de bebê de Dave Ramsey?

- Etapa 1 do bebê:economize $ 1, 000

- Etapa bebê 2:saldar dívidas

- Passo 3 do bebê:termine o fundo de emergência

- Passo bebê 4:Maximize o investimento na aposentadoria

- Passo 5 do bebê:Financie o Kids ’College

- Etapa 6:Saldar a hipoteca doméstica

- Passo 7:Construir Riqueza e Doar

- Os passos de bebê de Dave Ramseys funcionam?

- Resumo

Quem é Dave Ramsey?

Dave Ramsey é um especialista em finanças pessoais mais conhecido por seu popular programa de rádio chamado The Ramsey Show.

Atualmente é distribuído nacionalmente nos Estados Unidos em mais de 600 estações de rádio e tem mais de 16 milhões de ouvintes por semana.

Ele também está por trás do popular aplicativo de orçamento, EveryDollar, que ajuda as pessoas a ficarem na linha quando estão seguindo seus passos de bebê.

Por último, ele é um autor de best-sellers de vários livros do New York Times.

Aqui estão seus livros mais populares:

- Paz Financeira

- Total Money Makeover

- Entreleadership

- The Legacy Journey

Minha análise em vídeo dos passos de bebê de Dave Ramsey

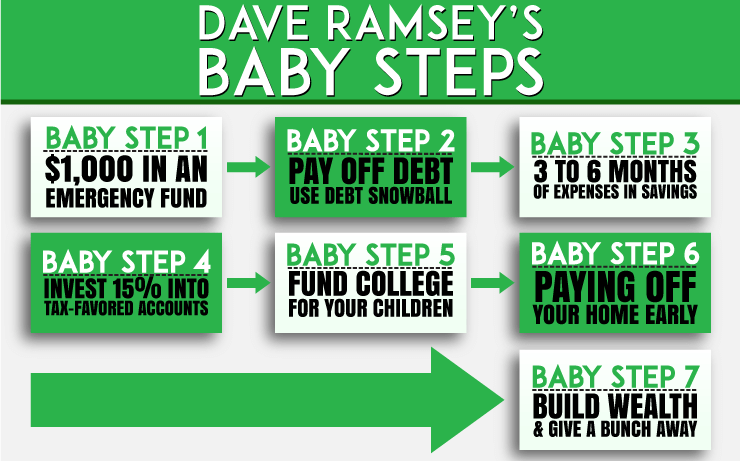

Quais são os passos de bebê de Dave Ramsey?

- Passo 1 do bebê: $ 1, 000 em um Fundo de Emergência

- Etapa 2 do bebê: Pague dívidas usando a bola de neve da dívida

- Passo 3 do bebê: Coloque 3 a 6 meses de despesas na economia

- Passo 4 do bebê: Investir 15% da renda na aposentadoria

- Passo 5 do bebê: Fund College para crianças

- Passo 6 do bebê: Pague sua casa mais cedo

- Passo 7 do bebê: Construir riqueza e dar um monte

Pronto para aprender mais detalhes de cada etapa? Vamos lá!

A repartição de cada passo de bebê

Quero ajudá-lo a descobrir onde você está no processo. Isso é importante. Vamos começar com uma análise do que cada passo de bebê envolve. Veja onde você está e comece a partir daí.

Etapa 1 do bebê:economize $ 1, 000

Dave chama essa etapa de "fundo de emergência para bebês". Pode parecer bobagem começar socando um milhar no banco.

Afinal, você poderia estar investindo esse dinheiro na redução da dívida. Mas Dave tem uma boa lógica por trás desse primeiro passo de bebê:

“Despesas inesperadas acontecem com todos. E por algum motivo, eles tendem a acontecer mais quando você apenas se compromete a se livrar das dívidas.

Para evitar a tentação de usar seus cartões de crédito para lidar com esses custos inesperados, economize $ 1 rápido, 000 e colocá-lo de lado como uma proteção contra essas emergências. ”

Então, o que acontece se você estiver pagando dívidas e tiver uma emergência? Use parte do dinheiro do seu fundo de emergência inicial.

Pare de pagar a mais pela sua dívida por enquanto. Pague em dinheiro pela sua emergência com o fundo. Então, coloque qualquer dinheiro extra em uma conta de poupança de alto rendimento até chegar a US $ 1, 000 novamente.

Depois de $ 1, 000 novamente, você pode retomar a bola de neve da dívida. Lidar com emergências dessa maneira ajudará a garantir que os saldos do cartão de crédito continuem caindo. Eles não vão subir devido a emergências.

Bônus: O fundo de emergência inicial serve como campo de treinamento para o pagamento de emergências em dinheiro. Também o ajuda a desenvolver o hábito de poupar dinheiro.

Em algum ponto, você vai aumentar seu fundo de emergência para um saldo maior. Depois de fazer isso, você pode começar a fazer seu dinheiro trabalhar para você. Como?

Etapa bebê 2:saldar dívidas

A avalanche de dívidas (pagando dívidas de acordo com a taxa de juros mais alta) economizará dinheiro no longo prazo.

Contudo, a bola de neve da dívida costuma ser a melhor escolha para o pagamento da dívida. Porque? Porque mantém as pessoas motivadas.

Libertar-se da dívida é uma longa jornada para muitos. A bola de neve da dívida dá a você vitórias rápidas desde o início. As vitórias rápidas podem motivá-lo a permanecer no curso.

Qual é o método da bola de neve da dívida?

É assim que funciona:

- Liste suas dívidas da menor para a maior

- Faça o pagamento mínimo de todas as dívidas, exceto o menor

- Coloque todos os fundos extras na menor dívida até que seja totalmente paga

- Enfrente a próxima menor dívida da sua lista com todo o seu dinheiro extra

- Repita até que todas as dívidas sejam pagas

Confira nossa calculadora de bola de neve de dívida gratuita aqui.

Bônus: Ser capaz de marcar essas dívidas menores como “Pagas na íntegra” mais rapidamente irá motivá-lo. Isso lhe dará fé de que você pode realmente vencer a batalha contra a dívida.

Baixe o formulário Bola de neve da dívida aqui .

Passo 3 do bebê:termine o fundo de emergência

O próximo passo inicial sugerido por Ramsey é aumentar seu fundo de emergência. Você salvará até que contenha 3 a 6 meses de despesas domésticas . Pode parecer assustador economizar tanto dinheiro.

Contudo, Ramsey tem um método para fazer isso rapidamente. Se você terminou o Baby Step 2, você está livre da dívida do consumidor. A única dívida que resta deve ser a dívida hipotecária.

Próximo, você vai pegar o dinheiro que estava usando para pagar dívidas. Não se deixe levar pelo seu novo, pagamentos menores.

Em vez de, pegue o dinheiro e faça um “pagamento” para si mesmo. Use o dinheiro que você estava investindo na bola de neve de sua dívida.

Faça depósitos regulares em contas de poupança com ele. Isso deve ajudá-lo a terminar seu fundo de emergência mais rapidamente.

Um fundo de emergência de 3 a 6 meses manterá você e sua família protegidos. Você terá um bom amortecedor contra grandes emergências financeiras. Problemas como demissões de empregos e grandes reparos domésticos não exigem cartões de crédito. Em vez de, você vai pagar por eles em dinheiro.

Bônus: Desenvolver o hábito de economizar MUITO dinheiro fará de você um protetor de astros do rock. Isso tornará mais fácil para você economizar para coisas grandes. Colocamos dinheiro em um fundo de contagem regressiva separado para as despesas maiores esperadas.

Então, podemos pagar em dinheiro por coisas como carros e férias. Aprender como economizar muito dinheiro nos ajudou a fazer isso.

Passo bebê 4:Maximize o investimento na aposentadoria

Olhe para você agora! Sua dívida com o consumidor acabou. Você tem um fundo de emergência totalmente financiado. Ele contém despesas de 3 a 6 meses.

Próximo, Ramsey sugere maximizar seus investimentos na aposentadoria.

Para 2020, isso significa contribuir até o máximo legal permitido pelo IRS. Esse máximo é $ 19, 500 por ano para 401 (k) 'se $ 6, 000 por ano para IRAs.

Ramsey sugere economizar 15% de sua renda .

Se você puder fazer isso sem ultrapassar os limites do IRS, Vá em frente. Observe que aqueles com 50 anos ou mais podem adicionar mais dinheiro às contas de aposentadoria.

- $ 6, 500 para seu 401 (k)

- $ 1, 000 às suas participações no IRA.

Essas contribuições são chamadas de “catch-up”. Se você pode fazê-los, faça. Maximizar seus investimentos na aposentadoria ajuda a garantir que seus anos dourados sejam seguros. Quanto mais você economiza, mais confortável você ficará.

Passo 5 do bebê:Financie o Kids ’College

Há uma coisa que gosto na seção universitária do livro Total Money Makeover. Ramsey deixa claro que a faculdade não garante o sucesso na carreira de seus filhos.

Ele explica detalhadamente como é importante calcular o custo versus o benefício da faculdade. Faça isso antes de mandar seu filho gastar US $ 25, 000 por ano na escolaridade.

É importante durante esta etapa conversar com seu cônjuge. Decida quanto dinheiro você pode reservar para a educação de seus filhos.

O valor em dólares é com você. Certifique-se de pesquisar as diferentes opções de poupança para a faculdade também. Certifique-se de que a contribuição que você planeja para a educação universitária de seus filhos seja acessível para sua família.

Além disso, deixe seu plano claro para seus filhos. Eles devem saber o que esperar de você no que diz respeito à ajuda financeira para a faculdade.

Como uma dica final, considere alternativas de faculdade. Você pode acabar economizando muito dinheiro no processo.

Aqui estão algumas idéias:

Considere Escola Profissional

Seu filho pode ser mais feliz em uma escola profissional. Ele ou ela pode ser mais adequado para um comércio.

Há uma escassez de trabalhadores em campos como:

- Elétrico

- Encanamento

- Aquecimento, ventilação e ar condicionado

- Construção

E outras profissões. Por causa da escassez, escolas de comércio costumam ser baratas. E eles estão pagando altos salários para aqueles que trabalham nas indústrias de comércio.

Converse com seu filho sobre os interesses dele. Eles podem preferir um comércio a um trabalho de escritório.

Faça algumas aulas em uma faculdade comunitária

Seu filho pode concluir aulas gerais em uma escola comunitária. As faculdades comunitárias são mais baratas do que as universidades.

Veja se seu filho pode fazer algumas aulas em uma faculdade comunitária. Mas verifique com sua universidade se os créditos serão transferidos.

Bolsas de pesquisa

Fundações e empresas em todos os lugares oferecem bolsas de estudo. O escritório local de ajuda financeira da faculdade também pode ajudar. As bolsas podem ajudar muito no pagamento dos custos da faculdade.

Usar essas dicas pode ajudá-lo a minimizar o débito da faculdade. Ou você pode evitá-lo completamente.

Etapa 6:Saldar a hipoteca doméstica

Então você pagou todas as suas dívidas com o consumidor. Você tem um fundo de emergência totalmente financiado. Você está contribuindo com pelo menos 15% de sua renda para a aposentadoria.

Além disso, você tem um plano para contribuir com a educação universitária de seus filhos. Qual é o próximo? É hora de pagar a hipoteca mais rápido.

Você pode imaginar estar livre de hipotecas? Não deve nada a ninguém? Dizem que a sensação da grama é diferente sob seus pés quando você é proprietário de sua casa. Agora é hora de descobrir.

Você criou um orçamento sólido para saber para onde seu dinheiro vai. Agora pegue todos os seus fundos extras. Isso inclui fundos que estavam indo para a bola de neve de sua dívida. E a quantia que você estava colocando em seu fundo de emergência.

Coloque tudo no empréstimo hipotecário. Pague totalmente o mais rápido possível. Aplique também o dinheiro extra no empréstimo hipotecário.

O dinheiro extra pode incluir:

- Presentes

- Reembolso de impostos

- Bônus de trabalho

- Pagamento de hora extra

E qualquer outro dinheiro que você normalmente não recebe. Já que é dinheiro inesperado, você não vai perder. Não gaste em outras coisas. Em vez de, use-o para acabar com a hipoteca.

Quanto menos juros você paga ao banco, mais dinheiro você tem. Você pode doá-lo para causas nobres e usá-lo para realizar seus sonhos.

É seu trabalho descobrir quais são esses sonhos. O que leva ao Passo do bebê # 7.

Passo 7:Construir Riqueza e Doar

Aqui está o melhor passo! Pelo menos na minha humilde opinião. Você não deve dinheiro a ninguém. E você tem um bom estoque de economia.

O que isso significa? É hora de começar a construir alguma riqueza séria.

Essa construção de riqueza pode vir em uma variedade de formas. Você pode investir em fundos mútuos. Ou, você pode investir em imóveis. Se você quiser, você pode colocar o dinheiro em um banco que ganhe juros altos.

O objetivo é colocar o máximo de dinheiro possível em quaisquer que sejam seus objetivos financeiros. Isso pode significar viajar pelo mundo. Ou pode significar construir a casa dos seus sonhos. Talvez você queira viver a vida como um filantropo.

Você está completamente livre de dívidas. Agora você está trabalhando para acumular uma grande riqueza. O mundo é sua ostra, e seus sonhos são ilimitados. Como isso soa? Boa?

Os passos de bebê de Dave Ramseys funcionam?

Da minha experiência em primeira mão, Posso dizer sim, os passos de bebê realmente funcionam. Não só nos ajudou a ficar livres de dívidas, Também pude ver outros amigos e familiares ficarem livres de dívidas.

É preciso muito trabalho de sua parte para obter os resultados, mas se você trabalhar as etapas, os resultados virão.

Resumo

Comece a trabalhar os passos do bebê em sua vida hoje. Trabalhe para alcançar todos os objetivos da sua vida.

-

Como funcionam os vínculos?

Galeria de imagens de investimento Os títulos, que podem ser emitidos por empresas ou mesmo governos para captar recursos, são uma espécie de investimento para o comprador. Veja nossas fotos de invest

-

Baby Step 2 de Dave Ramsey:usando o método da bola de neve da dívida

O que é o Baby Step 2 na Financial Peace University? Universidade da Paz Financeira de Dave Ramsey é um programa de finanças pessoais de 9 semanas, geralmente ensinado em pequenos grupos e frequentem

Artigos em Destaque

- Que empregos contratam jovens de 14 anos?

- 3 etapas para avaliar uma empresa de investimento

- Os gadgets que economizam gás realmente funcionam?

- O que é um Robo-Advisor? Definição e como funcionam

- 2021 Revisão dos passos do bebê de Dave Ramsey:Eles melhorarão sua vida?

- Os 7 passos de bebê de Dave Ramsey - Visão geral da Financial Peace University

- Títulos do Tesouro dos EUA:como funcionam

- Baby Step 1 de Dave Ramsey:Como construir um fundo de emergência para evitar dívidas

-

Fundos de Índice:Como Funcionam?

Fundos de Índice:Como Funcionam? Procurando um pequeno conselho de investimento? Você não poderia fazer nada melhor do que Warren Buffet, um dos investidores mais conhecidos e respeitados do nosso tempo. Warren Buffet recomenda que o...

-

4 dicas de economia que realmente funcionam

4 dicas de economia que realmente funcionam Quer aumentar suas reservas de caixa? Veja como. Todos nós precisamos de dinheiro na poupança - para emergências, objetivos de vida e até coisas divertidas, como férias. Mas construir suas econom...