Remoção antecipada de falência:desafiando e reconstruindo seu crédito

Pedir falência pode parecer como chegar ao fundo do poço, mas isso não significa que seu crédito estará arruinado para sempre. Embora a maioria das pessoas pense que terá de esperar de sete a dez anos para que ele caia em seu relatório de crédito, existem maneiras de contestá-lo e potencialmente removê-lo mais cedo.

Mesmo que permaneça, há muito que você pode fazer agora para acelerar sua recuperação de crédito. Este guia explica como contestar uma falência, quando ela funciona e quais etapas você pode seguir para reconstruir seu crédito com mais rapidez.

Não sabe por onde começar com seu crédito?

Responda a algumas perguntas simples e obtenha um plano passo a passo gratuito para reconstruir seu crédito.

Quanto tempo uma falência permanece em seu relatório de crédito?

A quantidade de tempo que uma falência permanece em seu relatório de crédito depende do tipo que você entrou com o pedido:

- A falência do Capítulo 7 permanece por 10 anos a partir da data em que você registrou.

- A falência do Capítulo 13 permanece por 7 anos a partir da data de depósito.

Um erro comum que as pessoas cometem é presumir que a contagem regressiva começa quando a falência é cancelada. Isso não acontece. O relógio começa no dia em que você entra com a ação, não importa quanto tempo demore o processo judicial.

Além disso, lembre-se de que, mesmo depois que a falência desaparecer do seu relatório de crédito, as contas incluídas no pedido poderão durar mais tempo – a menos que você tome medidas para contestá-las também.

Como funciona a remoção de uma falência e por que isso é possível

A maioria das pessoas pensa que você apenas precisa esperar - mas, em alguns casos, você pode obter a remoção antecipada da falência se ela não tiver sido devidamente verificada.

As agências de crédito são obrigadas, de acordo com o Fair Credit Reporting Act (FCRA), a relatar apenas informações precisas e verificáveis. Isso inclui registros públicos como falências. Mas aqui está o problema:as agências de crédito não obtêm informações sobre falências diretamente dos tribunais. Eles normalmente extraem de fontes de terceiros.

Isso cria espaço para erros – e oportunidades.

Se você enviar uma carta de solicitação processual perguntando à agência de crédito como eles verificaram a falência, eles poderão alegar que a confirmaram junto ao tribunal. Mas a maioria dos tribunais não verifica nada com as agências de crédito. Se você conseguir uma confirmação por escrito do tribunal de que eles não verificam os registros, poderá devolvê-la à agência e solicitar a remoção.

Não é uma solução garantida, mas é um caminho legítimo que funcionou para muitas pessoas.

Passo a passo:como contestar uma falência em seu relatório de crédito

Se você está tentando remover antecipadamente a falência de seu relatório de crédito, este é o processo a seguir. Não é garantido que funcione, mas é legal, gratuito para experimentar por conta própria e funcionou para outras pessoas.

1. Obtenha seus relatórios de crédito

Comece obtendo seus relatórios de crédito de todas as três principais agências de crédito:Equifax, Experian e TransUnion.

Você pode obtê-los gratuitamente em AnnualCreditReport.com. Você tem direito a um relatório gratuito de cada agência a cada 12 meses, mas durante certos períodos (como extensões pós-COVID), você poderá obtê-los com mais frequência.

Certifique-se de verificar todos os três relatórios – as falências nem sempre aparecem da mesma forma nas agências.

2. Verifique se há erros ou inconsistências

Percorra a seção de falências linha por linha. Procure por qualquer coisa que possa estar incorreta ou não verificável:

- Seu nome ou endereço está escrito incorretamente

- A data do depósito está errada

- O número do caso está ausente ou incorreto

- Diz “dispensado” quando recebeu alta ou vice-versa

- Diferentes agências listam diferentes datas ou status

- A mesma falência é listada duas vezes com números de casos diferentes

Mesmo uma pequena discrepância pode ser motivo para remoção.

3. Envie uma carta de solicitação processual para cada agência

Em seguida, envie uma carta a cada agência de crédito perguntando como verificaram a falência. Isso é conhecido como solicitação processual sob a Lei de Relatórios de Crédito Justo.

Aqui está a chave:as agências de crédito costumam dizer que verificaram as informações “com o tribunal”, mas a maioria dos tribunais não se comunica diretamente com as agências de crédito.

Isso abre a porta para remoção se a agência não conseguir verificar o registro adequadamente.

O que incluir na carta:

- Seu nome e informações de contato

- Uma referência clara à lista de falências

- Uma declaração solicitando o método de verificação

- Uma cópia do seu relatório de crédito mostrando a listagem (opcional, mas útil)

- Um pedido para cancelar a falência caso não seja possível verificá-la

Dica:mantenha sua carta curta e factual. Não admita a falência nem forneça detalhes adicionais.

4. Entre em contato diretamente com o tribunal

Enquanto aguarda respostas das agências de crédito, entre em contato com o tribunal onde sua falência foi registrada.

Pergunte:

“O seu tribunal verifica os registros de falência com as agências de informação de crédito?”

Eles geralmente dirão não – e se você puder, obtenha a resposta por escrito.

Esta resposta escrita pode ser usada como prova na sua próxima rodada de disputas.

5. Envie disputa de acompanhamento com novas evidências

Se o tribunal confirmar que não verifica os dados da falência, envie essa declaração de volta às agências de crédito juntamente com uma carta de acompanhamento.

Nesta carta:

- Reitere sua disputa

- Faça referência à reivindicação anterior de verificação

- Inclua a declaração por escrito do tribunal

- Solicitar exclusão com base na falta de fonte verificável

Você não está argumentando que a falência não aconteceu – você está argumentando que ela não foi devidamente verificada.

6. Acompanhe suas disputas e resultados

As agências de crédito têm 30 dias para investigar e responder à sua disputa.

- Mantenha uma cópia de cada carta que você enviar

- Envie tudo por correio certificado com aviso de recebimento

- Salve todas as respostas que receber das agências ou do tribunal

- Se eles excluirem a falência, monitore seus relatórios de crédito para garantir que ela não seja reinserida

Se for reinserido, a agência deverá notificá-lo por escrito no prazo de cinco dias úteis. Você pode contestar novamente ou registrar uma reclamação junto ao CFPB.

E as contas incluídas na falência?

Remover a falência em si é uma coisa, mas você também desejará revisar as contas individuais que fizeram parte do pedido.

Essas contas geralmente aparecem com comentários como “incluído na falência”, “baixado” ou “encerrado pelo concedente”. Aqui está o que você deve saber:

- Cada conta tem seu próprio cronograma de relatórios. Mesmo que a falência dure de 7 a 10 anos, as contas individuais poderão cair mais cedo (normalmente 7 anos a partir da data original da inadimplência).

- Você pode contestar essas contas separadamente. Se os saldos estiverem incorretos, se forem listados várias vezes ou se mostrarem o status errado, conteste-os diretamente.

- Não presuma que os relatos são precisos. Credores e agências muitas vezes cometem erros ao relatar contas após uma falência, especialmente com registros mais antigos.

A remoção desses itens negativos secundários pode melhorar sua pontuação de crédito – mesmo que a falência persista.

Como a falência afeta sua pontuação de crédito

A falência tem um dos maiores impactos de qualquer item negativo em seu relatório de crédito – mas o efeito depende de onde estava sua pontuação de crédito.

De acordo com a FICO:

- Se sua pontuação de crédito fosse em torno de 680, uma falência poderia reduzi-la em 130–150 pontos

- Se sua pontuação estiver mais próxima de 780, a queda poderá ser de 220 a 240 pontos

Quanto maior for a sua pontuação, mais difícil será a queda.

Dito isto, sua pontuação não fica no porão para sempre. A maioria das pessoas vê a sua pontuação de crédito começar a melhorar dentro de 12 a 24 meses – especialmente se construírem um histórico positivo e evitarem novas marcas depreciativas.

A remoção antecipada de uma falência pode acelerar isso significativamente. Em alguns casos, as pessoas vêem a sua pontuação saltar mais de 100 pontos apenas com a eliminação da falência – mesmo que todo o resto permaneça igual.

E se a falência não for eliminada?

Nem toda disputa leva à remoção na primeira tentativa. Isso não significa que você está sem opções.

Enviar uma disputa de acompanhamento

Se a agência de crédito responder que sua falência foi “verificada”, não pare por aí. Você pode enviar uma segunda disputa – especialmente se agora tiver documentação adicional do tribunal declarando que eles não verificam os registros das agências de crédito.

Incluir:

- Uma cópia da sua carta original

- A resposta da agência

- Qualquer nova evidência ou esclarecimento

- Um pedido firme de exclusão com base na falta de verificação

Afaste as disputas de acompanhamento em 30 a 45 dias para evitar serem sinalizadas como frívolas.

Avalie o problema

Se suas disputas continuarem sendo rejeitadas, agrave a situação:

- Registre uma reclamação junto ao CFPB (Escritório de Proteção Financeira ao Consumidor)

- Inclua cópias de suas cartas e da declaração do tribunal

- Explique por que você acredita que a agência não conseguiu verificar as informações adequadamente

- Enviar uma solicitação de nova investigação

- De acordo com a FCRA, você tem o direito de contestar a precisão e o processo de verificação a qualquer momento

Essas etapas não garantem a remoção, mas mostram às agências de crédito que você não irá embora silenciosamente.

Como reconstruir seu crédito após a falência

Quer a sua falência seja removida ou não, a reconstrução do seu crédito deve começar imediatamente.

Aqui está o que focar:

- Pague todas as contas em dia, sem exceções. O histórico de pagamentos é o maior fator na sua pontuação de crédito. Até mesmo um atraso no pagamento pode custar caro.

- Use um cartão de crédito garantido ou um empréstimo para construção de crédito. Essas ferramentas ajudam a reconstruir um histórico positivo quando usadas com responsabilidade.

- Evite novas dívidas, a menos que seja absolutamente necessário. Concentre-se em gerenciar o que você tem, e não em adicionar nada.

- Considere ferramentas que relatem mais dados.

- Experian Boost pode adicionar pagamentos de serviços públicos e telefônicos ao seu arquivo de crédito

- Serviços como RentReporters ou LevelCredit podem relatar pagamentos de aluguel dentro do prazo

- Monitore seu crédito mensalmente. Use ferramentas ou aplicativos gratuitos para monitorar sua pontuação e garantir que novos erros não apareçam

A reconstrução não acontece da noite para o dia, mas hábitos constantes podem levar sua pontuação na direção certa muito mais rápido do que você imagina.

Você deveria usar uma empresa de reparo de crédito?

As empresas de reparação de crédito não são para todos, mas se o processo de disputa parecer confuso ou demorado, elas podem aliviar a pressão e cuidar disso para você.

Prós:

- Eles cuidam do processo de disputa para você

- Familiarizado com a linguagem e as estratégias que funcionam melhor

- Pode ser mais persistente com múltiplas rodadas de disputa

Contras:

- Não é gratuito:normalmente entre US$ 50 e US$ 130 por mês

- Algumas empresas prometem demais ou usam táticas duvidosas

- Os resultados não são garantidos

O que procurar:

- Política clara de preços e reembolso

- Sem taxas iniciais

- Avaliações fortes dos clientes

- Especialização em disputas de registros públicos (como falências)

- Disponibilidade para explicar o processo antes de se inscrever

Analisamos e classificamos os principais serviços de reparo de crédito para ajudá-lo a comparar as opções.

Considerações Finais

Uma falência no seu relatório de crédito pode parecer um beco sem saída – mas não precisa ser assim.

Você pode conseguir removê-lo antecipadamente questionando como ele foi verificado. E mesmo que permaneça, você não está preso. Com a estratégia certa, você pode reconstruir seu crédito, qualificar-se para melhores taxas e seguir em frente com confiança.

Dê o próximo passo – porque o seu futuro financeiro não é definido pelo seu passado.

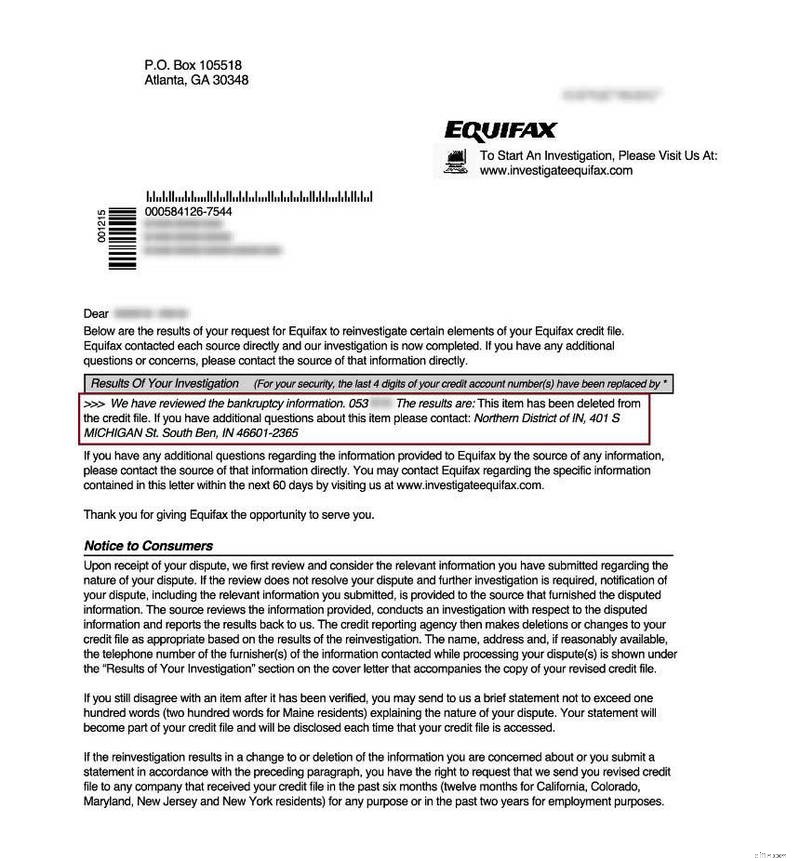

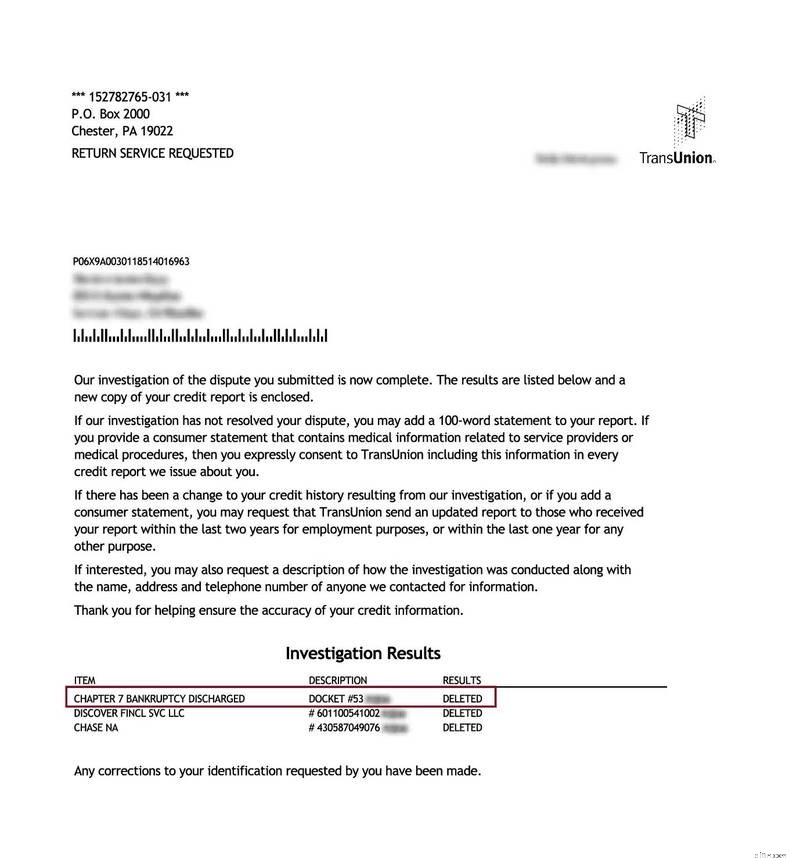

Capítulo 7 Falências Removidas

Essas imagens são de relatórios de crédito reais após uma disputa bem-sucedida. Os resultados não são garantidos e podem variar.

Conheça o autor

Lauren é uma redatora de finanças pessoais com mais de uma década de experiência ajudando leitores a tomar decisões financeiras informadas. Ela possui bacharelado em Japonês pela Universidade de Georgetown.

-

Este é o patrimônio líquido médio de 50 e poucos anos. Como você compara?

Você pode ter muita riqueza acumulada aos 50 anos. Pontos-chave Seu patrimônio líquido é calculado pegando seus ativos totais e subtraindo suas dívidas totais. Quando seus 50 anos chegarem, você po

-

Como faço para obter o desconto de 10% nas lojas Safeway?

A Safeway oferece várias maneiras de economizar nas compras o ano todo, mas fique atento a negócios especiais com 10% de desconto. p Na economia de hoje, cada centavo conta. Uma economia de 10 por cen

Artigos em Destaque

- Aqui está uma boa razão para ensinar seus filhos sobre dinheiro

- A APRA poderia ter investigado o CBA anos atrás:especialistas

- Como aumentar seu limite de crédito e por que você deveria

- Privatização do Kiwibank:riscos e possíveis desvantagens da venda da propriedade estatal

- Principais contas de poupança de alto rendimento (abril de 2026):ganhe até 5,00% APY

- Por que eu não vou abrir um CD agora

- Principais bancos da Pensilvânia:avaliações e comparações de 2.026

- 4 razões pelas quais você deve estar animado para viver com um orçamento

-

A renda passiva está financiando minha aposentadoria

A renda passiva está financiando minha aposentadoria Durante o verão, Decidi começar a me concentrar mais na criação de fluxos passivos de renda. O que é renda passiva? Qualquer coisa com a qual você continue ganhando dinheiro muito depois que o trabalh...

-

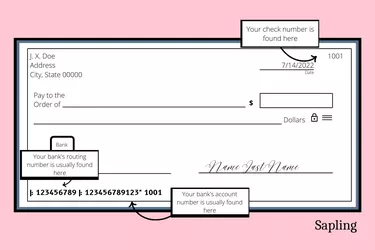

Compreendendo os requisitos de cheque:informações essenciais para pagamentos

Compreendendo os requisitos de cheque:informações essenciais para pagamentos Neste artigo Informações obrigatórias sobre cheques impressos Informações obrigatórias sobre cheque manuscrito Verificações de antecedentes não necessárias Os cheques em papel mudaram ao lon...