Privatização do Kiwibank:riscos e possíveis desvantagens da venda da propriedade estatal

Vender ou não vender – esta é a questão que vários governos têm colocado desde que o Kiwibank foi criado em 2002. Agora é a vez da actual coligação liderada pelo país examinar a propriedade estatal do banco.

Os ministros pediram ao conselho de administração do Kiwibank que explorasse caminhos para a expansão do banco, incluindo potencialmente o investimento do sector privado ou de entidades da Coroa.

Isto ocorre apenas dois anos depois de o anterior governo trabalhista ter gasto 2,1 mil milhões de dólares neozelandeses para garantir a propriedade total do Kiwibank, e faz parte do esforço da coligação para a produtividade, o crescimento e a eficiência do sector público.

A mais recente tentativa de ajudar o banco a prosperar e ao mesmo tempo permanecer totalmente detido pela Nova Zelândia também deve ser vista no contexto do recente projecto de relatório da Comissão do Comércio sobre serviços bancários, que identifica o Kiwibank como um perturbador do mercado.

Se for devidamente capitalizado, diz o relatório, o Kiwibank deverá tornar o sistema bancário da Nova Zelândia mais competitivo. Os defensores da privatização parcial ou da listagem pública de uma proporção das ações do Kiwibank concordam. Eles também argumentam que isso impulsionaria o mercado de ações e canalizaria os lucros de volta para os neozelandeses.

O governo ainda não propôs nada específico. Mas quaisquer planos para privatizar parcialmente o Kiwibank tão pouco tempo depois de o Estado o ter efectivamente resgatado merecem um exame minucioso. Tal medida poderia muito bem fazer mais mal do que bem, por quatro razões principais.

1. A concentração bancária é normal

A histórica concentração bancária da Nova Zelândia e o domínio do mercado por quatro grandes bancos de propriedade australiana não irão mudar tão cedo.

Mas um sector bancário concentrado não é de todo mau, nem mesmo anormal, e ocorre em muitos países. Três bancos nos Países Baixos, por exemplo, detêm actualmente 84% do total dos activos bancários. O menor, o ABN AMRO, é maior do que todos os bancos da Nova Zelândia juntos.

Apesar disso, os holandeses são menos eloquentes sobre a falta de concorrência e as elevadas margens de lucro associadas. Existe uma aceitação, especialmente entre os reguladores bancários da União Europeia, de que a alternativa de mais bancos pequenos não é uma panaceia.

Os pequenos bancos em países da UE, como a Espanha e os Países Baixos, faliram com mais frequência do que os grandes. Além disso, a inovação no sector bancário e financeiro provém principalmente de grandes bancos.

Escala relativa:o menor dos três grandes bancos dos Países Baixos, o ABN AMRO, é maior do que todos os bancos da Nova Zelândia juntos. Imagens Getty

2. Investimento de capital e crescimento

A noção de que mais capital promoverá o crescimento coloca a carroça na frente dos bois. Como os fãs dos programas de investimento televisivos Shark Tank ou Dragons’ Den saberão, apenas as empresas com uma proposta de valor convincente atraem financiamento.

O histórico do Kiwibank deixa a desejar. Por exemplo, o comunicado de imprensa que acompanha os resultados de 2023 listou a introdução do Apple Pay como um destaque importante. Outros bancos começaram a oferecer este serviço em 2016.

Além disso, com 7,5%, o retorno sobre o capital próprio do banco é o mais baixo dos seis maiores bancos. E o seu rácio de capital principal não aumentou desde 2018, tornando mais difícil satisfazer os crescentes requisitos de capital do Reserve Bank.

Após uma pequena injeção de capital de US$ 225 milhões no ano passado, o presidente-executivo do Kiwibank, Steve Jurkovich, disse que a carteira de empréstimos do banco poderia aumentar significativamente. No entanto, de acordo com o painel de solidez financeira do Reserve Bank, o valor dos empréstimos e adiantamentos líquidos do Kiwibank cresceu 2,7% e 1,8%, respetivamente, nos trimestres encerrados em dezembro de 2023 e março de 2024.

Isso não foi significativamente diferente do crescimento nos trimestres anteriores, desde 2018, que foi em média de 2,3%. Por outras palavras, a própria experiência do Kiwibank mostra falhas na narrativa do capital antes do crescimento.

3. Propriedade estrangeira furtivamente

Num mundo ideal – com mercados de capitais profundos e líquidos, e uma economia grande, crescente e produtiva – ter um banco concorrente 100% detido por Kiwis funcionaria.

Na realidade, a Nova Zelândia carece destas características. Na verdade, as restrições de propriedade do Kiwibank – que impedem a flutuação ou a venda direta de ações – fizeram com que os proprietários anteriores entregassem as suas participações ao governo.

A privatização parcial exigiria, portanto, que as ações fossem vendidas com um grande desconto. E, como sugere a venda da Kiwi Wealth à Fisher Funds em 2022, esta poderá, em última análise, ser financiada por capitais privados estrangeiros.

Isto poderia ser conseguido através de uma aquisição alavancada, em que uma empresa estrangeira de capital privado empresta grandes somas de dinheiro, por exemplo, a um fundo KiwiSaver para comprar ações. Tecnicamente, o fundo KiwiSaver seria a empresa 100% de propriedade da Nova Zelândia que deteria as ações do Kiwibank. Mas essa propriedade seria em grande parte apenas nominal.

O proprietário neozelandês pagaria pesadas despesas com juros à empresa de private equity. E é provável que a empresa de private equity queira desmembrar o Kiwibank para reduzir custos e melhorar a eficiência.

Em comparação, talvez o acordo actual – quatro bancos dominantes detidos por bancos-mãe num país geográfica e culturalmente próximo – não seja assim tão mau.

4. Consequências não intencionais

Finalmente, há o problema da reputação e do risco moral. Os investidores ficariam céticos se o Kiwibank fosse parcialmente privatizado, pois a história mostra que a sua propriedade parece depender do governo da época.

Dada essa incerteza, os investidores só poderão comprar ações vendidas com um grande desconto ou se as ações oferecerem um retorno elevado – o tipo que as empresas de private equity exigem.

Por sua vez, isto poderia levar o banco a assumir riscos excessivos, o que cria o tipo de perturbação que ninguém deseja. Os compradores também podem querer uma garantia de que poderão devolver as ações ao governo se o banco não apresentar um bom desempenho.

Em vez de apressar a privatização parcial, o Kiwibank deveria concentrar-se no fortalecimento da sua base de capital, na melhoria do desempenho e no estabelecimento de um historial claro de crescimento e inovação.

Só então deverá ser considerada qualquer mudança de propriedade. O caminho para um sector bancário mais competitivo na Nova Zelândia exige paciência, planeamento estratégico e uma avaliação realista das condições de mercado, e não mudanças estruturais precipitadas.

-

Os democratas propõem uma taxa de imposto sobre ganhos de capital de 25% mais alta - aqui estão três maneiras de minimizar o impacto potencial

Uma proposta apresentada pelos democratas na Câmara dos Representantes dos EUA na segunda-feira visa aumentar os impostos em até US $ 2,9 trilhões na próxima década, incluindo aumento de impostos sobr

-

Quem são os investidores de curto prazo versus os investidores de longo prazo?

p Neste artigo, saiba mais sobre investidores de curto prazo vs. investidores de longo prazo. Os investidores de curto prazo são aqueles que investem em instrumentos financeiros que se pretende manter

Artigos em Destaque

- 5 maneiras baratas de fazer seu aluguel parecer e se sentir em casa

- Preciso de dinheiro? Confira esses aplicativos Side-Hustle

- Características financeiras que as mulheres procuram em um parceiro

- Alegações de manipulação de mercado ANZ:o que você precisa saber

- Você precisa de um fundo de emergência antes de começar a investir. Aqui está o porquê

- Sinais vitais:os sinais de risco de hipotecas assustadores que nossos banqueiros estão ignorando

- Preciso de dinheiro durante o COVID-19. Devo sacar um CD antes?

- 3 despesas que podem estar levando você ao endividamento

-

Acelere o crescimento do cliente com eventos estratégicos

Acelere o crescimento do cliente com eventos estratégicos Você pode realizar grandes eventos e ainda lutar para provar que eles impulsionam o crescimento. Mas quando o envolvimento do evento está conectado à jornada do cliente, os eventos se tornam acelera...

-

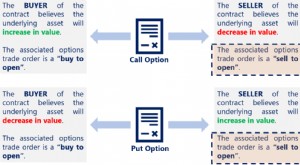

O que é vender para abrir?

O que é vender para abrir? Vender para abrir é uma ordem de negociação de opções e se refere ao início de uma posição de opção vendida escrevendo ou vendendo um contrato de opções. Quando um indivíduo vende para abrir, ele / el...