Commonwealth Bank enfrenta reação negativa em relação à taxa de retirada assistida

Na terça-feira, o Commonwealth Bank anunciou que estava planejando transferir clientes que usam uma de suas contas antigas para sua conta “Smart Access” mais recente.

O problema? Os clientes migrados seriam então cobrados com uma “taxa de retirada assistida” de US$ 3 sempre que retirassem dinheiro em uma agência bancária, correio ou por telefone.

A medida provocou alvoroço, com políticos de ambos os lados a pedirem imediatamente que se repensasse a decisão.

Na quarta-feira, eles conseguiram um, mais ou menos. O Commonwealth Bank anunciou que iria pausar as alterações de conta por seis meses para os “10%” dos indivíduos afetados que, segundo ele, ficariam em pior situação com a mudança.

A briga chamou a atenção para a luta sobre o que é justo no esforço para manter vivos o dinheiro e as agências bancárias para os australianos que ainda dependem delas.

É evidente que deixar os bancos cobrarem as suas próprias taxas adicionais é um fracasso político. Mas o governo tem outras ideias, incluindo um mandato em dinheiro para bens essenciais e uma possível nova taxa sobre serviços rurais para manter as filiais abertas.

Por que é tão importante manter as agências bancárias abertas e o acesso ao dinheiro vivo, especialmente nas regiões? Como poderia funcionar uma taxa e quais são as alternativas?

Leia mais:As empresas terão que aceitar dinheiro para itens essenciais de acordo com o plano do governo

Perder acesso prejudica as regiões

Desde 2017, mais de 2.000 agências bancárias fecharam em toda a Austrália. Muitas das perdas ocorreram em áreas rurais.

As alterações demográficas e o declínio populacional nas zonas rurais, a mudança para a banca digital e a queda contínua na utilização de dinheiro significam que há simplesmente muito menos tráfego pedonal.

As próprias filiais são caras de manter. Além dos custos de renda, salários e segurança, é caro movimentar dinheiro em todo o país – muitas vezes proibitivamente caro para as regiões mais remotas da Austrália.

A queda no uso de dinheiro tornou sua movimentação pelo país cada vez mais não lucrativa. Detalhe da Con Chronis/AAP

O encerramento de agências bancárias rurais pode ter impactos sociais e económicos significativos nas comunidades rurais, colocando-as em desvantagem em comparação com as das áreas urbanas.

Particularmente preocupantes são os grupos vulneráveis que podem não ter opções de transporte fiáveis ou acesso adequado à Internet.

Perder a presença bancária local também pode ter sérios impactos nas pequenas empresas. O acesso ao crédito é limitado se os avaliadores de crédito baseados em áreas urbanas não conseguirem compreender as necessidades das empresas rurais.

Algumas empresas são altamente dependentes de numerário e necessitam de acesso a sucursais para gerir o seu “float” de numerário (utilizado para fornecer trocos e cobrir despesas menores).

O acesso fiável ao numerário é também particularmente importante para empresas baseadas em regiões remotas que podem ter acesso instável à rede (necessário para operar máquinas EFTPOS), ou em sectores como o turismo.

Leia mais:O governo quer manter vivo o dinheiro para a compra de bens essenciais. Veja por que isso é um desafio tão grande para as empresas

Uma taxa sobre serviços rurais

No mês passado, foi revelado que o Tesouro estava a considerar uma nova taxa sobre os bancos australianos para ajudar a financiar a banca regional.

De acordo com a proposta, a taxa paga por cada banco dependeria do número de agências regionais e caixas eletrônicos que mantivesse, em relação aos depósitos das famílias.

As estimativas preliminares divulgadas no Australian Financial Review sugerem que os bancos com grandes redes regionais seriam os maiores beneficiários de tal esquema, como seria de esperar.

Isto inclui o Bendigo e o Adelaide Bank, estimados em receber cerca de 200 milhões de dólares por ano ao abrigo da proposta. O NAB e o Rabobank também poderiam ser beneficiários líquidos devido à sua grande presença no agronegócio.

Os bancos com presença apenas online, como o ING e o Macquarie, estariam previsivelmente entre os maiores perdedores, um grupo que também inclui o Commonwealth e o Westpac.

Estima-se que estes bancos poderiam pagar taxas individuais superiores a 60 milhões de dólares por ano. Para o Westpac, poderia ser mais de US$ 100 milhões.

A taxa proposta pelo governo recompensaria os bancos por manterem uma presença regional. Nils Versemann/Shutterstock

Pode haver consequências não intencionais?

Alguns manifestaram preocupação de que a imposição de tal penalidade aos bancos exclusivamente online sufocasse ainda mais a concorrência num sector que já é não competitivo.

Entre eles, os quatro grandes bancos da Austrália controlam actualmente mais de 75% do mercado hipotecário e de depósitos.

Há também um risco mais amplo de que as taxas bancárias sejam repassadas aos clientes na forma de taxas hipotecárias mais altas ou de taxas de juros mais baixas sobre depósitos.

Um estudo que examinou uma taxa imposta aos bancos alemães em 2011 concluiu que, em média, os bancos regionais aumentaram as suas taxas de empréstimo em cerca de 0,14% em resposta. Isso equivale a mais da metade do movimento típico de 0,25% na taxa à vista do RBA.

Lições de todo o mundo

A Austrália não é o único país que enfrenta os desafios da banca regional.

As taxas diretas são raras. Contudo, uma variedade de outras políticas centradas em mandatos regulamentares têm como objectivo fornecer e manter o acesso ao sector bancário em áreas regionais.

A Índia experimentou mandatos para manter redes de agências em cidades menores e áreas rurais.

Nos EUA, a Lei de Reinvestimento Comunitário exige que os bancos satisfaçam as necessidades das comunidades regionais, caso contrário, enfrentarão limites à expansão.

No Canadá e no Reino Unido, os bancos são obrigados a consultar as comunidades antes de fecharem agências e devem fornecer alternativas, como serviços bancários móveis.

Na África do Sul, existe uma combinação de serviços obrigatórios em áreas remotas e incentivos que permitem aos bancos ganhar pontos no âmbito de um quadro formal de inclusão económica e capacitação.

Apoiando-se no correio

Em vários países, os correios têm desempenhado um papel crucial na prestação de serviços bancários básicos, semelhante ao programa Bank@Post gerido pelo Australia Post.

O programa Bank@Post do Australia Post já está a ser utilizado para colmatar algumas das lacunas no acesso regional aos serviços bancários. Rusty Todaro/Shutterstock

Em consulta com as comunidades, a expansão do programa Bank@Post poderia ser uma das formas mais viáveis de apoiar a banca regional no futuro.

A expansão dos serviços bancários poderia oferecer ainda mais vantagens para os Correios da Austrália. Suas próprias filiais também estão lidando com um menor tráfego de pedestres, à medida que menos cartas são enviadas.

O sistema central bancário do Reino Unido, no qual os principais bancos são membros de uma empresa sem fins lucrativos e operam através dos Correios, oferece um quadro possível para tal expansão.

-

Como fazer seguro de itens de alto valor

Eu irei formalmente registrar e declarar que todos precisam do seguro do proprietário ou do locatário para cobrir o valor dos itens que possuem. Esperançosamente, você executou as etapas para adquir

-

É tempo de volta às aulas, pais. Veja como melhorar seu cartão de relatório financeiro

Seus filhos não são os únicos prestes a começar a estudar. Com o verão terminando e o ano letivo começando, muitos pais estão focados em comprar os suprimentos certos, reabastecer os guarda-roupa

Artigos em Destaque

- Isso é o que os americanos mais querem dos bancos

- O relatório ASIC destaca um profundo problema de cultura nos bancos da Austrália

- Um guia para iniciantes para definir metas financeiras

- Revisão do cartão Lowe's Advantage

- Veja por que vale a pena ter uma conta poupança de alto rendimento

- Revisão do Greenlight [2021]:Este cartão de débito é adequado para seus filhos?

- Como remover itens depreciativos do seu relatório de crédito

- 3 maneiras de lidar com contas não planejadas

-

O que é devedor vs. credor?

O que é devedor vs. credor? A principal diferença entre devedor e credor é que ambos os conceitos denotam duas contrapartes em um acordo de empréstimo. A distinção também resulta em uma diferença nos relatórios financeiros. No b...

-

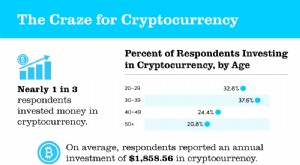

Infográfico:Mania de criptomoeda

Infográfico:Mania de criptomoeda Principais conclusões Quase 1 em cada 3 respondentes da pesquisa investiu dinheiro em criptomoeda. Principal motivo para investir em criptografia? 47,2% concordam que é “divertido de brincar”. ...