O Guia Definitivo para Inventário Perpétuo

Todos os métodos e fórmulas de que você precisa para começar

Este guia fornece fórmulas técnicas, porém simples, problemas de amostra e comparações, junto com a orientação, conselhos de especialistas e recursos visuais para ajudá-lo a dominar e implementar um sistema de estoque permanente em sua empresa.

Neste artigo:

- Fórmulas de inventário permanente

- Cálculos do método de inventário perpétuo FIFO

- Cálculos do método de inventário perpétuo UEPS

- A diferença entre estoque perpétuo e periódico

O que é estoque permanente?

O estoque perpétuo é uma prática contábil contínua que registra as mudanças de estoque em tempo real, sem a necessidade de inventário físico, para que o estoque de livros mostre com precisão o estoque real. Os armazéns registram inventário permanente usando dispositivos de entrada, como sistemas de ponto de venda (POS) e scanners.

Os métodos de estoque perpétuo estão cada vez mais sendo usados em depósitos e no setor de varejo. Com inventário permanente, exageros, também chamado de inventário fantasma, e as subavaliações de estoque ausentes podem ser reduzidas ao mínimo. O estoque permanente também é um requisito para empresas que usam um sistema de planejamento de necessidades de material (MRP) para a produção.

O estoque perpétuo tem sua própria fórmula que as empresas podem usar para calcular o estoque final:

O que é um sistema de inventário permanente?

Um sistema de estoque perpétuo é um programa que estima continuamente seu estoque com base em seus registros eletrônicos, não um inventário físico. Este sistema começa com a linha de base de uma contagem física e atualizações com base nas compras feitas e remessas feitas.

Max Muller, presidente da Max Muller &Associates LLC e autor de “Essentials of Inventory Management” , diz, “Os sistemas de gerenciamento de estoque perpétuo monitoram em tempo real. Ele usa software para seguir as regras, manter o sistema atualizado, e funciona muito bem. Eu recomendo fazer contagem 3D, onde você conta as seções transversais com freqüência suficiente para contabilizar o todo ao longo do tempo. Você pode considerar isso perpétuo, mas precisaria ser orientado por software e seguir as regras ou fazer uma variação. ”

O software e os processos de gerenciamento de estoque permitem a atualização em tempo real da contagem do estoque. Muitas vezes, isso significa que os funcionários usam leitores de código de barras para registrar as vendas, compras ou devoluções no momento em que acontecem. Os funcionários alimentam essas informações em um banco de dados continuamente ajustado que rastreia cada mudança. O automático, ou perpétuo, a atualização do inventário é o que dá nome ao sistema e o diferencia da abordagem periódica.

Nos últimos anos, os avanços no software de gerenciamento de estoque e a capacidade de integrá-lo a outros sistemas de negócios tornaram o estoque permanente uma opção mais prática e poderosa para muitas empresas. Adicionalmente, sistemas de gerenciamento de inventário baseados em nuvem são frequentemente em tempo real, um elemento-chave de um sistema de estoque perpétuo.

O valor real do software de inventário permanente vem de sua capacidade de integração com outros sistemas de negócios. Por exemplo, as informações de estoque em tempo real são vitais para as equipes financeiras e contábeis. O inventário pode constituir uma grande parte de seus ativos declarados, portanto, a integração do gerenciamento de estoque com os sistemas financeiros ajuda a garantir relatórios fiscais e regulatórios precisos.

Com acesso a dados em tempo real, os vendedores podem fornecer informações de envio precisas, gerencie as expectativas e forneça uma melhor experiência ao cliente que impacta diretamente sua reputação. A integração do software de inventário com os sistemas de marketing fornece a essa equipe um instantâneo atual do que está vendendo e do que não está. Os profissionais de marketing podem definir informações atuais no contexto de tendências históricas para entender o comportamento do cliente e posicionar a empresa para atender à demanda antecipada do cliente.

O que é o sistema de inventário periódico?

O sistema de inventário periódico, também chamado de sistema descontínuo, é um método que as empresas usam para contabilizar seus produtos. Com base em um período contábil especificado, o inventário periódico não mantém uma contagem contínua de mercadorias, compras, vendas e seus custos associados.

Este sistema funciona pelo contador da empresa registrando todas as compras em uma conta de compra. A empresa então faz uma contagem do estoque físico e o contador transfere qualquer saldo das compras para a conta do estoque. Próximo, o contador ajusta a conta do estoque para corresponder ao custo do estoque final. Uma marca registrada de um sistema periódico é a contagem física de mercadorias. Esse número é crítico, pois a empresa não rastreia transações exclusivas. Se a empresa realiza semanalmente, por mês, trimestral ou anualmente, este inventário inicia a reconciliação de registros.

Em um sistema periódico, as empresas calculam o custo dos produtos vendidos (CPV) diretamente após um inventário físico, já que eles não o mantêm em uma base contínua, nem o atualizam continuamente após cada transação. Eles não mantêm uma conta de estoque em um sistema periódico, pois debitam todas as compras em uma conta de compra. Assim que o período for concluído, a empresa adiciona os totais da conta de compra ao saldo inicial do estoque. Então, a empresa também pode calcular o custo dos produtos disponíveis para venda no novo período.

Sistemas de inventário perpétuo vs. periódico

Os sistemas perpétuos e periódicos exigem diferentes ferramentas e procedimentos em torno de como os funcionários documentam o inventário, embora possam ser complementares. Em um sistema perpétuo, os funcionários rastreiam os produtos o tempo todo. Em um sistema periódico, os funcionários registram os produtos apenas em intervalos especificados.

Claramente, um sistema perpétuo é mais complexo do que sistemas periódicos, pois há mais registros para o software e os funcionários manterem. Muller sugere, “Ao considerar o sistema que você deseja usar, os fundamentos são os mesmos - independentemente da sua abordagem. Mesmo com o software mais avançado, se houver uma desconexão dentro do sistema fundamental, você está apenas acelerando seus erros. Você tomaria decisões sobre o sistema com base na natureza de seus produtos, sua perecibilidade e seu manuseio físico:se são grandes ou pequenos e quanto espaço consomem. A natureza do produto também depende de como sua empresa o recebe e estoca. Alguns produtos são unificados:eles têm pequenas partes e são divididos em caixas individuais. ”

Muller compartilha um exemplo:“Anos atrás, Trabalhei em uma empresa que não tinha experiência com frango congelado. Eles descarregariam o frango na doca quente quando estivessem fazendo o check-in. Como resultado, e embora ainda fosse comestível e seguro, ficou muito feio depois de cozinhar. Eles aprenderam a levar o estoque para o freezer e depois fazer o check-in do estoque. Eles tiveram que ajustar seus procedimentos e sistemas com base nas necessidades de seus produtos. ”

Diferenças adicionais entre os sistemas perpétuo e periódico:

- Atualizando suas contas: Em um sistema perpétuo, as atualizações do razão geral e do razão de estoque são contínuas com cada transação. Em um sistema periódico, atualizações na contabilidade geral ocorrem apenas quando há uma contagem física, não com base na transação.

- Cálculo do custo dos produtos vendidos (CPV): Sob um sistema perpétuo, o sistema de software mantém uma contagem contínua de transações, então ele sempre pode fornecer COGS. Um sistema de inventário periódico calcula o COGS após a realização de um inventário físico, em uma quantia fixa no final de um período contábil. Não é possível calcular um CPV preciso antes do final do período contábil.

- Registrar transações: Em um sistema perpétuo, não é possível manter registros manualmente, porque pode haver milhares de transações a serem rastreadas; um sistema de inventário perpétuo requer software. Um sistema periódico, Contudo, não requer software. Você pode controlar manualmente seu inventário em um sistema de inventário periódico.

- Contagem cíclica: A contagem cíclica ocorre quando as empresas contam partes de seu estoque com a intenção de concluir um estoque completo ao longo de um ciclo de tempo. Eles não contam todo o seu estoque de uma vez, mas eles fazem pequenos ajustes com base no que contam. Também chamado de amostragem, as empresas só usam a contagem cíclica em um sistema perpétuo. Eles não usam a contagem cíclica em um sistema de inventário periódico porque não podem definir uma linha de base.

- Gravação de compras: Em um sistema perpétuo, você registra as compras na conta de estoque de matérias-primas ou na conta de mercadorias. Em um sistema periódico, você registra as compras na conta de ativos de compras, sem adicionar nenhuma informação de contagem de unidades.

- Realizando investigações: Em um sistema perpétuo, as transações estão disponíveis em um nível muito detalhado. Como tal, você pode conduzir investigações sobre erros relacionados ao inventário facilmente. Em um sistema periódico, essas investigações são mais complicadas, porque o sistema agrega dados em alto nível. É difícil usar esses dados para localizar erros no processo.

Mesmo que os padrões GAAP digam que os sistemas perpétuos ou periódicos são apropriados para qualquer negócio, cada um é mais adequado para organizações de diferentes tamanhos. Geral, os sistemas perpétuos são mais adequados para empresas com alto volume de vendas ou vários locais de varejo porque é um sistema mais oportuno. Os sistemas periódicos podem dificultar a tomada de decisões para esses tipos de organizações. Os sistemas periódicos são mais adequados para empresas não afetadas por atualizações lentas de estoque. Isso inclui negócios emergentes, aquelas que oferecem serviços ou empresas com baixo volume de vendas e estoque fácil de rastrear. Empresas cujos funcionários lutam com um sistema perpétuo, por exemplo, aqueles com ajuda sazonal, também se beneficiaria com a manutenção de um sistema periódico. À medida que seus negócios crescem, eles sempre podem instituir inventário perpétuo.

Nem todos concordam que é sábio usar sistemas periódicos quando você não tem muitos produtos. Muller concorda com o sentimento:“Os sistemas de inventário periódico são terríveis. Durante o inventário anual, você sai e faz uma contagem. As chances são excelentes de que a vida útil do item em papel não corresponda à sua vida real (contagem na prateleira). Então, você tem uma desconexão. Se você fizer o inventário apenas uma vez por ano, você não sabe quando a desconexão aconteceu. Existem tantos problemas entre o início e o fim da vida de um produto, não há como encontrar os erros em um sistema periódico. Devemos ser capazes de voltar e encontrar itens logo após os problemas acontecerem para ajudar a melhorar o estoque. As empresas corrigem registros, corrigem desequilíbrios e seguem em frente - é um instantâneo no tempo. Os problemas se reafirmarão quase imediatamente. Para fins contábeis, no entanto, é importante realizar este exercício, a menos que você tenha um programa de contagem de ciclo maduro. Os auditores farão um programa de contagem de ciclo maduro como uma contagem física anual. ”

As vantagens e desvantagens do estoque permanente

O inventário perpétuo permite mais rastreamento de inventário em tempo real, tornando-o superior a outros métodos. Contudo, o sistema requer manutenção de registros e monitoramento consistentes e é mais caro para configurar do que outros métodos.

O inventário perpétuo pode economizar dinheiro das seguintes maneiras:

- Não há necessidade de fechar instalações regularmente para realizar inventários físicos,

- Os dados dos códigos de barras lidos ajudam a prever o estoque,

- Você pode contabilizar todas as transações, fornecendo responsabilidade completa de seus produtos.

Mesmo que o estoque permanente seja superior, não é perfeito. Embora haja uma constante, sistema de rastreamento automático de produtos, ainda existem maneiras de perder o controle de estoque positivo.

As desvantagens de usar inventário permanente incluem:

- Você ainda deve realizar um inventário anual para sincronizar seus dados,

- Você deve inserir todas as transações, que requer manutenção de registros e monitoramento mais consistentes,

- Os sistemas de estoque perpétuo têm custos de configuração mais altos do que outros métodos, uma vez que requerem software e treinamento.

Quem usa um sistema de inventário permanente?

Grandes empresas com enormes quantidades de estoque preferem sistemas de estoque perpétuo. Os sistemas de inventário permanente também podem ser ideais para empresas emergentes e de pequeno a médio porte que buscam escalabilidade.

Grandes empresas têm dificuldade em realizar as contagens de ciclo necessárias para um sistema periódico. Avançar, uma organização com vários locais de varejo pode achar mais fácil controlar o estoque quando há um banco de dados de produtos atualizado regularmente. Leva, por exemplo, um varejista de ferramentas que tem um cliente procurando um tipo específico de chave inglesa, um que raramente é solicitado e vendido. Possui seis unidades na área local. Usando um sistema perpétuo, ele tem informações em tempo real sobre qual site pode ter um em estoque para que o cliente possa ir buscar sua chave inglesa rapidamente, em vez de dirigir de loja em loja procurando por ela.

Outras empresas que precisam de inventário permanente incluem aquelas especializadas em envio direto, onde os fabricantes enviam diretamente para os clientes ou aqueles que se especializam em comércio e distribuição. Nestes negócios, o estoque está sempre em movimento. Também, há retornos e trocas constantes. Entender qual estoque está disponível em um determinado momento requer atualizações constantes ou um sistema perpétuo.

Quando você usaria um sistema de estoque permanente?

Os sistemas de estoque perpétuo são úteis para aqueles que sempre precisam entender as margens e a lucratividade. Uma grande empresa com muitos produtos ou uma empresa que deseja a capacidade de escalar um negócio emergente ao longo do tempo usaria um sistema de estoque perpétuo.

Os especialistas acham que os sistemas de estoque perpétuo são o futuro, especialmente para empresas de produtos, já que estão ficando mais baratos e mais acessíveis até mesmo para pequenas empresas adquirirem e usarem. Muller explica, “O futuro desta indústria está se inclinando para uma identificação de produtos em tempo real e aprimoramento em tudo o que tem a ver com transmissores dentro e sobre os produtos. Mesmo, essas são formas automáticas de identificação. Não importa onde você o armazena, Você pode encontrá lo."

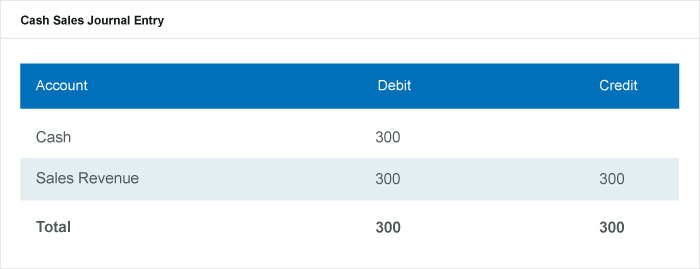

Em um sistema de estoque perpétuo, o software registra as mudanças em uma conta de receita de vendas cada vez que a empresa faz uma venda ou adquire um novo estoque. Este processo de registro de vendas garante que os registros contábeis reflitam saldos precisos nas contas afetadas. O software também registra o preço cobrado. Para registrar transações em um sistema perpétuo, você deve saber o preço de venda, o preço de compra e as contas afetadas. O preço de venda é o que o cliente paga pelo item. O preço de compra são os custos associados ao produto, incluindo o frete, custos de recebimento e armazenamento.

Uma típica entrada de diário mostraria qual conta o software debitou e qual conta o software creditou para cada transação.

Entrada de diário de vendas à vista

Como o estoque é rastreado em um sistema de estoque permanente?

Um sistema de estoque perpétuo rastreia mercadorias atualizando o banco de dados do produto quando uma transação, como uma venda ou um recibo, acontece. Cada produto recebe um código de rastreamento, como um código de barras ou código RFID, que o distingue, rastreia sua quantidade, localização e quaisquer outros detalhes relevantes.

Quando novos produtos entram em uma empresa, os funcionários os escaneiam (junto com seus detalhes) no sistema de computador. Sem um sistema de inventário computadorizado, seria difícil rastrear todas as transações em um negócio manualmente, especialmente em empresas que vendem muitos produtos. Por exemplo, uma grande loja de varejo tem milhares de produtos. Sua cadeia de suprimentos fornece entregas diárias de mercadorias adicionais que os funcionários digitalizam em seu banco de dados. Se o produto for novo, o funcionário deve adicionar os detalhes do produto ao digitalizá-lo inicialmente. Essas informações adicionais incluem uma descrição, o código do produto ou SKU e onde os clientes o encontrarão na loja. Se a loja já comercializa o produto, esta varredura atualiza a quantidade já em estoque. Quando um cliente compra um desses produtos, o banco de dados lista um produto a menos em sua contagem. A qualquer momento, o gerente da loja pode revisar o banco de dados para saber quanto desse produto está em estoque e se eles precisam pedir mais.

Este sistema depende de procedimentos adequados de controle de estoque. Por exemplo, o sistema precisa garantir que os funcionários examinem qualquer novo inventário imediatamente. Contagens físicas para reconciliar o banco de dados são raras, mas necessario, uma vez que a verdadeira contagem de estoque pode ficar distorcida com o tempo com o roubo, perda ou quebra.

Fórmulas em estoque permanente

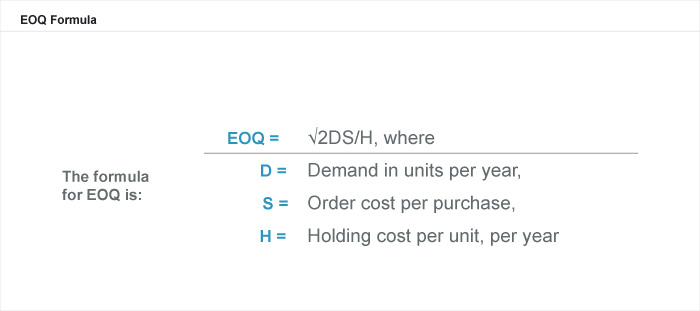

As fórmulas de gerenciamento de estoque podem dizer quando pedir mais estoque, quanto pedir, o tempo de espera necessário antes de fazer um pedido e quanto estoque você precisa para manter a segurança.

A Quantidade Econômica de Pedidos (EOQ) considera quanto custa para armazenar as mercadorias juntamente com o custo real das mercadorias. Os resultados ditam a quantidade ideal de estoque a ser comprada ou fabricada para minimizar despesas.

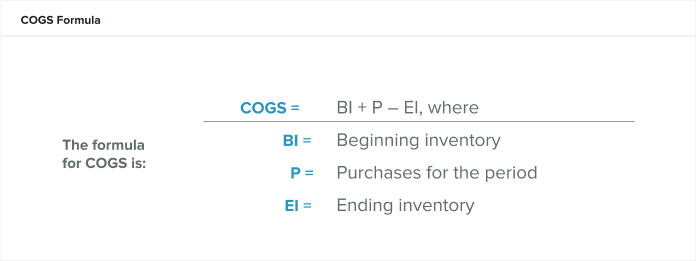

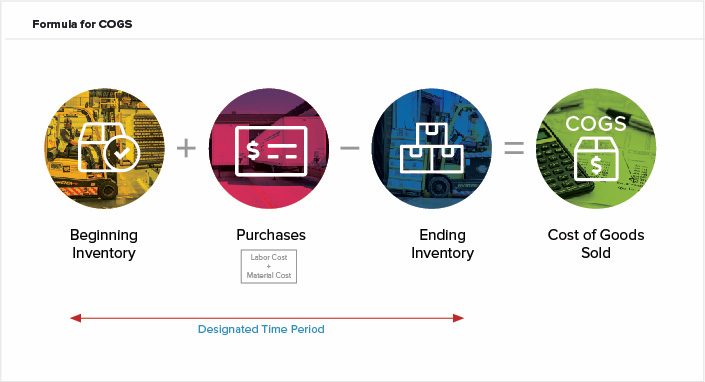

O custo dos bens vendidos (CPV)

Quando você vende produtos em um sistema de estoque permanente, a conta de despesas aumenta e aumenta os custos das vendas. Também chamado de custo dos produtos vendidos (CPV), os custos de vendas são as despesas diretas da produção de bens durante um período. Esses custos incluem os custos de mão de obra e materiais, mas excluem quaisquer custos de distribuição ou vendas.

Calcule o estoque inicial como qualquer estoque restante do período anterior, se você não tiver um estoque inicial verdadeiro. O período contábil pode ser em meses, trimestres ou um ano civil. O COGS em um sistema perpétuo é contínuo e recalculado após cada transação, mas você pode usar a fórmula COGS para calculá-lo para um período.

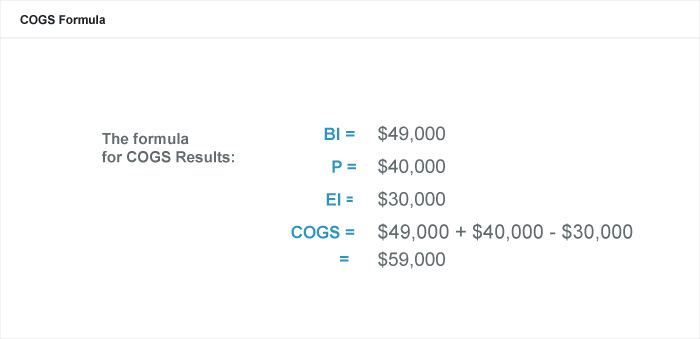

Digamos que Ava, um gerente de produto, quer saber se ela está estimando o paracetamol genérico alto o suficiente para deixar uma margem de lucro saudável. O COGS é uma fórmula eficaz para definir preços de produtos manufaturados. Se ela calcular o COGS como $ 10 por frasco de 100 cápsulas, ela precisará definir o preço de cada garrafa acima de US $ 10 para que sua empresa possa lucrar confortavelmente.

Os negócios de Ava usam o ano civil (começando em 1º de janeiro e terminando em 31 de dezembro) para registrar o estoque. O contador da empresa avaliou o estoque inicial de 1 de janeiro de paracetamol genérico em US $ 49, 000, ou 4, 900 garrafas. Durante o ano, O paracetamol genérico custa à empresa US $ 40, 000 para materiais e mão de obra. Em 31 de dezembro, os contadores da empresa avaliaram o estoque final em $ 30, 000

A fórmula do custo dos produtos vendidos (CPV)

Lucro bruto

Ava pode usar o valor que ela calculou para o CPV para tomar decisões sobre o produto. Por exemplo, ela pode usar o COGS para calcular o lucro bruto que sua empresa obteve com o paracetamol genérico. O lucro bruto é simplesmente a receita do produto menos o COGS, ou

Se a Ava precisar aumentar o custo do produto para ter mais lucro ou diminuir o custo para torná-lo mais competitivo no mercado, ela agora sabe como isso afetará os resultados financeiros de sua empresa.

Método do lucro bruto

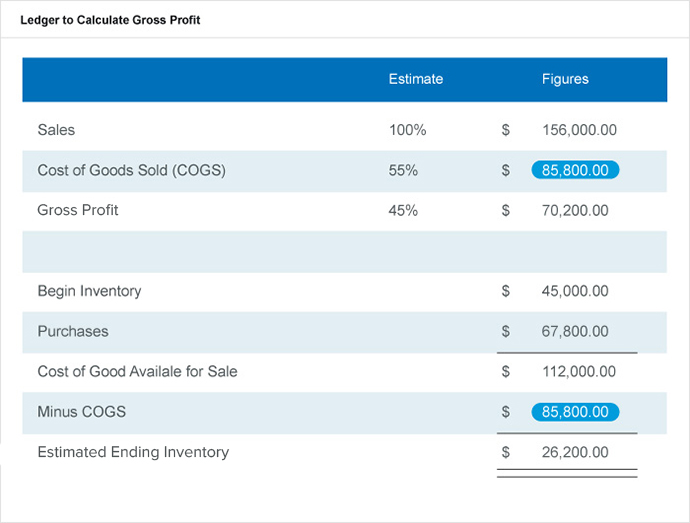

Em um sistema perpétuo, às vezes, você precisará estimar a quantidade de estoque final para um período ao preparar as demonstrações financeiras ou se o estoque foi destruído. Para calcular esta estimativa, comece com o estoque inicial e o custo das compras durante o período.

Digamos que você precise estimar o estoque final do mês atual. Os valores que você precisa saber para calcular isso são o lucro bruto como uma porcentagem das vendas, as vendas totais do período, o estoque inicial para o período e as compras para o período. Conforme mostrado abaixo no livro razão, estime as porcentagens relativas do COGS e do lucro bruto para o total de vendas. De lá, resolva o custo dos produtos vendidos, e preencha os valores conhecidos menos o valor do CPV. O resultado deve fornecer uma estimativa de estoque final e quanto reivindicar como o valor final para este período.

Livro razão para calcular o lucro bruto

O que é método de inventário permanente FIFO?

FIFO (primeiro a entrar, first-out) é uma suposição de fluxo de custo que as empresas usam para avaliar seu estoque, onde os primeiros itens colocados no estoque são os primeiros itens vendidos. Portanto, o estoque restante no final do período é o comprado ou produzido mais recentemente.

Uma suposição de fluxo de custo é um método de contabilidade de estoque que usa o valor original dos produtos do estoque inicial de um período e compras de novo estoque durante esse período para calcular o valor do estoque final e o custo das mercadorias vendidas. As três premissas de fluxo de custo que as empresas usam para isso são FIFO, UEPS, e o Custo Médio Ponderado (WAC).

Onde as premissas de fluxo de custos se encaixam

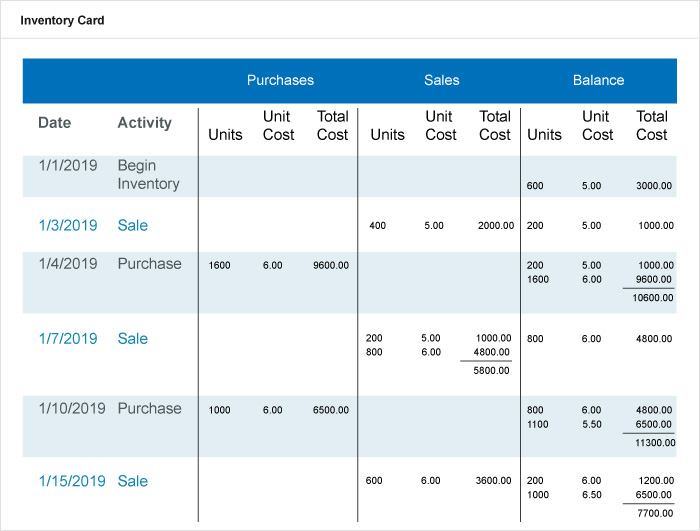

Em um sistema perpétuo, a conta do estoque muda a cada transação. As empresas debitam em sua conta de estoque o custo da mercadoria cada vez que compram ou produzem estoque e quando vendem estoque aos clientes. O software de inventário permanente atualiza a conta do inventário com cada transação. Com cada venda, o software também atualiza a conta COGS com um débito. Como um exemplo, veja o exemplo de cartão de inventário permanente FIFO abaixo. As vendas no varejo deste produto nesta empresa foram de $ 25, 000 de 1º de janeiro, 2019 a 15 de janeiro, 2019.

Cartão de estoque em um sistema PEPS perpétuo

Este cartão mostra o inventário inicial, vendas, compras, preços e saldos. Sob um sistema perpétuo, os registros de estoque para este produto estão mudando continuamente. Quando a empresa vende mercadorias, o software perpétuo registra duas transações. Primeiro, o software credita a conta de vendas e debita as contas a receber ou dinheiro. Segundo, o software debita o COGS da mercadoria e credita a conta do estoque. Em um sistema periódico, a contabilidade não executa esta segunda etapa.

Do cartão de inventário PEPS perpétuo acima, você pode calcular o custo do estoque final como o saldo de custo total da última linha, ou $ 7, 700. Calcule o COGS adicionando a coluna de custo total na categoria de vendas, ou $ 2, 000 + 5, 800 + $ 3, 600 =$ 11, 400. Finalmente, você pode calcular o lucro bruto como o total de vendas no varejo menos os custos das mercadorias vendidas, ou $ 25, 000 - $ 11, 400 =$ 13, 600

Uma empresa pode preferir usar um sistema FIFO quando está tentando mostrar seu maior lucro possível em suas demonstrações financeiras para os investidores, credores e partes interessadas. Um sistema FIFO mostra uma despesa de CPV menor e uma receita líquida maior.

O que é o método de inventário permanente UEPS?

LIFO (último a entrar, first-out) é uma suposição de fluxo de custo que as empresas usam para avaliar seu estoque, onde os últimos itens colocados no estoque são os primeiros itens vendidos. Portanto, o estoque restante no final do período é o mais antigo comprado ou produzido. Em um sistema LIFO perpétuo, os últimos custos disponíveis no momento da venda são os primeiros que o software move da conta do estoque e debita da conta do COGS. Veja o exemplo de cartão de inventário perpétuo UEPS abaixo para ter uma ideia de como funciona. As vendas no varejo deste produto nesta empresa foram de $ 25, 000 de 1º de janeiro, 2019 a 15 de janeiro, 2019.

Do cartão de inventário LIFO perpétuo acima, você pode calcular o custo do estoque final como o saldo de custo total da última linha, ou $ 7, 200. Você pode calcular o COGS adicionando a coluna de custo total na categoria de vendas, ou $ 2, 000 + 6, 000 + $ 3, 900 =$ 11, 900. Finalmente, você pode calcular o lucro bruto como o total de vendas no varejo menos os custos das mercadorias vendidas, ou $ 25, 000 - $ 11, 900 =$ 13, 100

Durante os períodos de inflação, um sistema UEPS pode ser mais apropriado para empresas que não desejam pagar tanto em impostos, porque apresentará uma despesa de CPV maior e um lucro líquido menor. Portanto, sua empresa tem uma responsabilidade tributária menor em um sistema UEPS, porque as empresas são tributadas sobre o lucro. O Internal Revenue Service permite que as empresas usem LIFO em sua contabilidade fiscal, mesmo quando usam PEPS em suas demonstrações financeiras.

Qual é o método de estoque perpétuo de custo médio ponderado?

O Custo Médio Ponderado (WAC) é a premissa do fluxo de custo que as empresas usam para avaliar seu estoque. WAC é o custo médio das mercadorias vendidas para todo o estoque. Também chamado de método de custo médio móvel, os contadores realizam isso de maneira diferente em um sistema perpétuo em comparação com um sistema periódico.

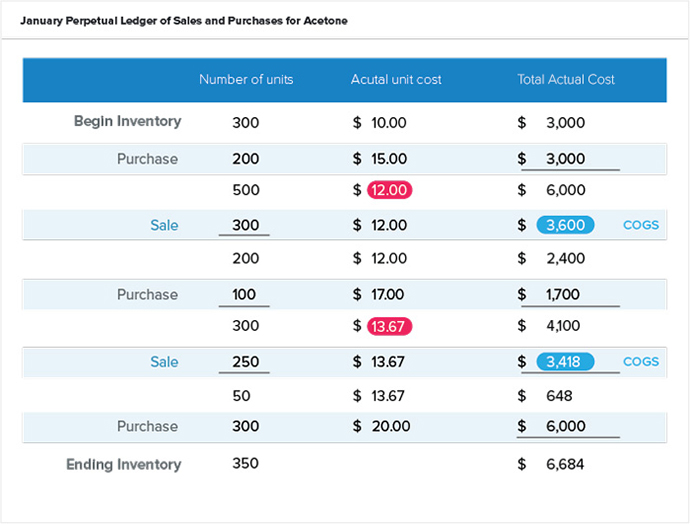

O objetivo de usar o WAC é dar a cada item de estoque um preço médio padrão ao fazer uma venda ou compra. Em um sistema perpétuo, você não calcularia o WAC usando uma fórmula para um período específico. Você pode usar o WAC para calcular um custo unitário médio, COGS por um período e estoque final por um período. Por exemplo, Ava quer descobrir o custo médio a ser atribuído à acetona reembalada no depósito de sua empresa. Ela usará essas informações para calcular o estoque final e o CPV do período. Sua empresa usa um sistema perpétuo. Consulte o livro razão abaixo para transações de acetona em janeiro usando uma média ponderada. Este livro-razão imita o livro-razão de um software em um sistema perpétuo.

Observe que o razão acima calcula os custos unitários reais (em vermelho) como um dividendo do número de unidades e o custo real total. O razão adiciona o estoque inicial ao estoque comprado (500 unidades). O razão então adiciona o custo de estoque inicial ao custo de estoque comprado ($ 6, 000) para chegar a um novo custo unitário de $ 12,00 para vendas futuras. A próxima entrada mostra uma venda feita com esse custo unitário calculado. Esta venda permite calcular o COGS para esta transação. O estoque final é apenas um ponto de parada arbitrário com base no período que você está revisando. Para o período deste livro-razão, você também pode calcular o COGS total como $ 3, 600 + $ 3, 418 =$ 7, 018.

O NetSuite pode ajudar a fornecer visibilidade ao seu estoque

Gerenciar adequadamente o estoque pode fazer ou quebrar um negócio, e ter uma visão do seu estoque por meio do método de estoque permanente é crucial para o sucesso. Independentemente do tipo de processo de controle de estoque que você escolher, os tomadores de decisão sabem que precisam das ferramentas certas para que possam gerenciar seu estoque com eficácia. NetSuite oferece um conjunto de ferramentas nativas para rastrear o inventário em vários locais, determinar os pontos de novo pedido e gerenciar o estoque de segurança e as contagens de ciclo. Encontre o equilíbrio certo entre demanda e fornecimento em toda a organização com os recursos de planejamento de demanda e planejamento de requisitos de distribuição.

Saiba mais sobre como você pode gerenciar o inventário automaticamente, reduza os custos de manuseio e aumente o fluxo de caixa com o NetSuite.

-

Inventário Perpétuo x Periódico:Qual é a Diferença?

Aprenda as diferenças e semelhanças entre os métodos de inventário periódico e permanente e use este guia para ajudar a escolher qual sistema usar usar para o seu negócio. Quando criança, um dos meus

-

Um guia para o método de identificação específico para custos de estoque

O método específico de identificação de controle de estoque é útil para empresas com produtos exclusivos ou de alto preço. Veja como implementar esse método em seu negócio. Cobrimos vários tipos de g

Artigos em Destaque

- Escolhendo o Sistema de Gerenciamento de Estoque Certo

- Decoupling Inventory Defined:Um Expert Guide

- Guia essencial para planejamento de estoque

- Controle de estoque vs. gerenciamento de estoque:qual é a diferença?

- O guia definitivo para vender na Amazon[edição 2022]

- O que é um sistema de inventário permanente?

- O guia definitivo para criar um orçamento que funcione

- O guia definitivo para proteção contra fraudes

-

Dominando a gestão de estoque:os 3 pilares

Dominando a gestão de estoque:os 3 pilares Como discutimos anteriormente, o gerenciamento de estoque é fundamental para acompanhar o crescimento explosivo do mercado de comércio eletrônico e fornecer uma experiência excepcional ao cliente - ma...

-

Um guia para pequenas empresas do método FIFO

Um guia para pequenas empresas do método FIFO Aprenda como usar o método FIFO e por que ele pode ser a melhor opção para combinar as práticas reais com a contabilidade de estoque . Uma das primeiras escolhas que uma empresa de varejo fará é como...