Seguro residencial e desastres climáticos:o que está coberto?

Principais conclusões sobre seguros residenciais e desastres climáticos

- As perdas causadas por condições climáticas extremas estão aumentando, gerando sinistros mais frequentes e dispendiosos e prêmios de seguro mais elevados para recuperar custos.

- Muitos proprietários podem ter seguro insuficiente porque as apólices nem sempre acompanham o aumento do valor das casas e dos custos de reconstrução; a "regra dos 80%" pode reduzir os pagamentos se a cobertura for muito baixa.

- As apólices residenciais padrão geralmente excluem certos perigos, incluindo inundações, terremotos e incêndios florestais, portanto, revisões anuais das apólices e cobertura suplementar podem ser necessárias.

- Depois de um desastre, uma ação oportuna – buscar assistência federal e de seguradoras, documentar perdas, comunicar-se com os credores e verificar se há benefícios fiscais – pode ajudar a estabilizar as finanças enquanto a recuperação está em andamento.

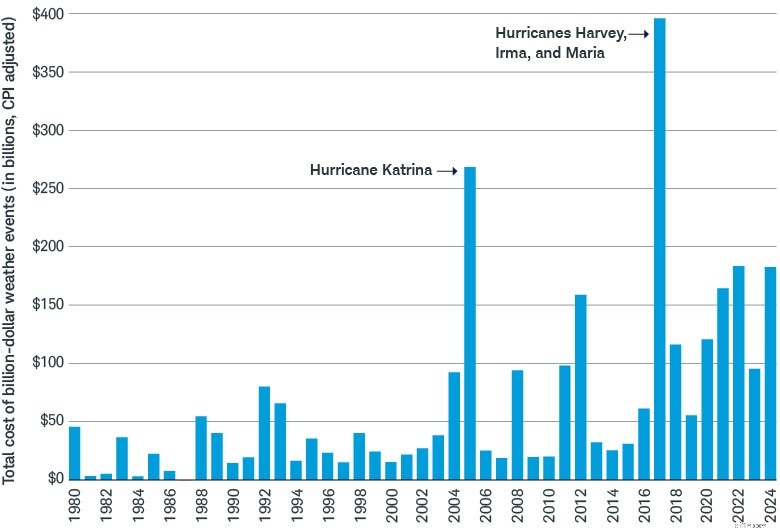

Muitos americanos foram duramente atingidos – tanto emocional como financeiramente – por uma recente enxurrada de eventos climáticos extremos. Na verdade, só em 2024, os danos totalizaram quase 182,7 mil milhões de dólares – tornando-o o quarto ano mais caro já registado, de acordo com os Centros Nacionais de Informação Ambiental da NOAA.1

Desastres de bilhões de dólares

De 2020 a 2024, os EUA enfrentaram quase 750 mil milhões de dólares em danos causados por eventos climáticos de milhares de milhões de dólares.

Outrora uma raridade, os acontecimentos climáticos extremos tornaram-se cada vez mais frequentes – tanto que a preparação para catástrofes naturais se tornou um tema comum nas discussões sobre planeamento financeiro. Tomar decisões inteligentes agora pode ajudar a minimizar arrependimentos mais tarde.

Uma das maneiras mais comuns de se proteger contra riscos é adquirir um seguro – especialmente quando se trata de proteger uma casa, que normalmente não é apenas o seu maior ativo, mas também o mais suscetível a perdas relacionadas ao clima. Mas o que muitos podem não perceber é que o seguro está longe de ser abrangente, o que pode deixar os proprietários expostos justamente quando mais precisam de ajuda.

Aqui estão alguns pontos cegos comuns em seguros – e como potencialmente reduzi-los.

Você tem o seguro certo em vigor?

Risco:subseguro

As políticas muitas vezes não conseguem acompanhar o aumento dos valores das casas. De acordo com algumas estimativas, até 3 em cada 4 casas poderiam ter seguro insuficiente.2

A maioria das seguradoras segue a regra dos 80%, o que significa que sua cobertura deve ser igual a pelo menos 80% do custo total de reposição da sua casa para que cubram totalmente o sinistro; qualquer coisa menos e eles reembolsarão apenas o valor proporcional pelo dano ou perda.

Por exemplo, se um furacão causar danos parciais no valor de $ 100.000 e o custo total de reposição da sua casa for de $ 1 milhão, você receberá cobertura para o sinistro total somente se estiver segurado até $ 800.000. No entanto, se você estiver segurado até $ 700.000 – 87,5% do mínimo exigido para receber cobertura total de sinistro – você verá cerca de $ 87.500 de alívio.

O que você pode fazer em relação ao subseguro

Sua seguradora calculará sua própria estimativa de custo de reposição com base nas informações que você fornecer, portanto, certifique-se de alertar seu agente sobre quaisquer atualizações que possam afetar o custo de reconstrução, como acréscimos ou reformas. Verifique se a sua política inclui também uma proteção contra a inflação contra o aumento do custo da construção e dos materiais. Considere também gravar um vídeo do conteúdo de cada cômodo, armário e armário da sua casa – e enviá-lo para um servidor baseado em nuvem, junto com uma cópia de sua apólice – caso você precise registrar uma reclamação (consulte “Se o impensável acontecer”).

Se sua apólice ainda não a incluir, você pode considerar adquirir cobertura de despesas de subsistência adicionais (ALE) para ajudar a pagar por acomodações temporárias caso sua casa se torne inabitável. Tenha em mente que a cobertura ALE não cobre pagamentos de hipotecas, que você provavelmente precisará continuar pagando, portanto, uma cobertura adequada é crítica – quer você possa permanecer em sua casa ou não.

Risco:exclusões de políticas

Algumas apólices de proprietários de residências excluem danos causados por certos tipos de desastres naturais ou eventos climáticos, como terremotos, inundações e incêndios florestais.

“O fato de um determinado risco não ser comum em sua área não significa que você deva ignorá-lo”, diz Bo Meckel, CFP®, planejador financeiro sênior do Grupo de Planejamento Centralizado da Schwab. "Na verdade, isso muitas vezes significa que você pode obter uma cobertura adequada a um custo relativamente baixo."

O que você pode fazer em relação às exclusões de políticas

Revise sua apólice todos os anos para ver quais tipos de danos relacionados ao clima não são cobertos, pois eles podem mudar a critério da sua seguradora. Se você achar que há um risco genuíno, considere atualizar sua apólice ou complementá-la com uma apólice separada. Por exemplo, você pode adquirir seguro federal contra inundações, não importa onde você more, desde que sua comunidade participe do Programa Nacional de Seguro contra Inundações (NFIP). (O Congresso renova periodicamente o NFIP e, a menos que o programa seja reautorizado até o prazo final de 30 de setembro de 2026, novas apólices e renovações poderão ser suspensas e o processamento de reivindicações poderá ser adiado até que o financiamento seja restaurado.)

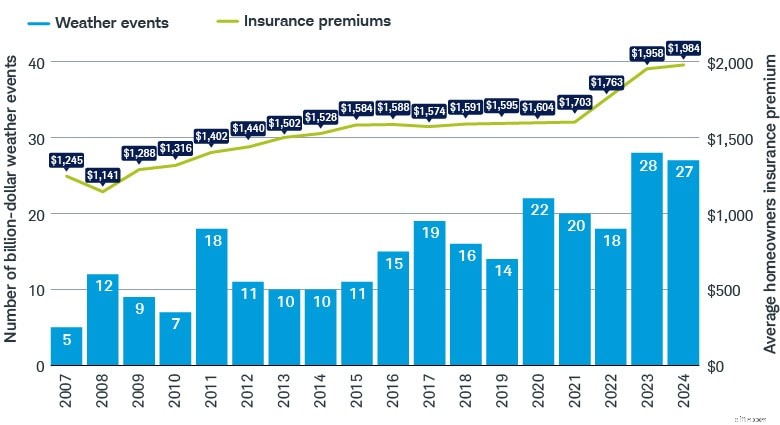

Risco:prêmios em expansão

À medida que o número de desastres climáticos de milhares de milhões de dólares cresceu, também aumentaram os custos dos seguros. De acordo com o Centro Conjunto de Estudos de Habitação da Universidade de Harvard, os preços dos seguros residenciais aumentaram aproximadamente 24% somente entre 2020 e 2024.3

Uma tempestade perfeita – para prêmios crescentes

Os desastres de milhares de milhões de dólares estão a aumentar – e os prémios de seguro estão a subir juntamente com eles.

Fonte:Charles Schwab com dados de 03/06/2025 do Joint Center for Housing Studies da Universidade de Harvard e dos National Centers for Environmental Information.

Aqueles que têm rendimentos fixos podem ser especialmente sensíveis ao aumento dos prémios, cuja magnitude pode prejudicar outras iniciativas financeiras. Destinos populares de reforma isentos de imposto sobre o rendimento, como a Florida e o Texas, por exemplo, também estão entre os mais vulneráveis a fenómenos meteorológicos severos, expondo os proprietários a custos de seguros potencialmente crescentes. Nacionalmente, as perdas seguradas causadas por tempestades nos EUA aumentaram cerca de 8% ao ano durante mais de uma década4 - o que significa que mesmo que você viva em uma área com um risco relativamente baixo de condições climáticas severas, o seu seguro residencial provavelmente custará mais no futuro, à medida que as seguradoras aumentam os prêmios para todos segurados.

Mesmo aqueles que podem suportar o custo de um seguro residencial elevado agora podem querer examinar como prémios maiores poderão afetá-los no futuro – incluindo a sua capacidade de vender a sua casa. “Se os custos do seguro se tornarem insustentáveis, os compradores na área podem ficar escassos e você pode acabar preso em uma propriedade que não pode mais pagar”, alerta Bo.

O que você pode fazer em relação ao aumento dos prêmios

Se você está pensando em se mudar, considere os riscos climáticos potenciais no novo local e trabalhe com um corretor de seguros para entender os custos esperados do seguro, comparando-os com as vantagens da mudança, como proximidade da família ou das praias. Se você ficar parado, certifique-se de revisar as premissas de custo do seguro do seu plano de aposentadoria pelo menos a cada dois anos, observando a taxa de mudança em seu estado.

Risco:cancelamentos de apólices

Se você mora em uma área de alto risco, poderá descobrir que as seguradoras não estão mais dispostas a cobrir sua propriedade. Na Califórnia, por exemplo, 7 das 12 maiores seguradoras residenciais limitaram a sua cobertura nos últimos dois anos, na sequência dos incêndios florestais que provocaram o aumento dos sinistros.5 Algumas empresas não querem arriscar a sua margem de lucro, mesmo que possam transferir o custo para os clientes através de prémios mais elevados.

Como resultado, alguns proprietários mais ricos em estados de alto risco optam agora por autofinanciar o risco, acumulando poupanças suficientes para cobrir os custos de construção e quaisquer despesas de subsistência enquanto a sua casa estiver inabitável. No entanto, poucas pessoas conseguem suportar financeiramente a perda de uma casa sem seguro, especialmente porque a procura de mão-de-obra e materiais após uma catástrofe ultrapassa muitas vezes a oferta disponível.

O que você pode fazer em relação aos cancelamentos da apólice

Se sua seguradora cancelar sua apólice ou lhe for negada a cobertura de uma nova casa, pesquise e - como último recurso - verifique se seu estado possui um programa de Plano de Acesso Justo aos Requisitos de Seguro (FAIR). Muitos estados propensos a desastres oferecem seguro para proprietários que não conseguem obter cobertura de um provedor padrão – embora essas apólices do Plano FAIR tendam a ser caras. Na Califórnia, por exemplo, o custo de uma apólice JUSTA foi em média de cerca de 2.800 dólares em 2025,6 em comparação com cerca de 1.641 dólares de uma apólice habitacional padrão de 300.000 dólares.7

Esteja ciente também de que as apólices FAIR oferecem cobertura contra danos materiais apenas para perigos como incêndio, raio, fumaça e explosões internas. Pode ser necessário complementar sua cobertura com uma apólice de diferença de condições para cobrir riscos como responsabilidade civil, roubo e danos causados pela água.

Peça ajuda

Além do planejamento de investimentos e aposentadoria, seu consultor patrimonial pode ajudá-lo a contabilizar a possibilidade de desastres relacionados ao clima e outros riscos que podem impactar negativamente seu futuro financeiro. Ao executar uma simulação de Monte Carlo, os consultores patrimoniais podem testar vários cenários para testar a resistência do seu plano.

Se o impensável acontecer

Dicas para manter sua vida financeira sob controle após um desastre natural.

Se você foi afetado por um desastre natural, o impacto emocional e financeiro pode ser esmagador. Use esta lista de verificação para ajudar a recuperar o controle e seguir em frente.

- Visite DisasterAssistance.gov , o centro do governo federal para as pessoas afetadas por um desastre natural. Preencha um breve questionário para obter uma lista personalizada de possíveis assistências disponíveis para você.

- Entre em contato com sua seguradora residencial para iniciar a cobertura para despesas adicionais de subsistência, como moradia temporária, aluguel de carro e refeições - e guarde todos os recibos para garantir o reembolso. Isso pode ser separado da apresentação de uma reclamação oficial junto à sua seguradora, o que geralmente você deve fazer dentro de um ano após o desastre.

- Documente danos e perdas de propriedade — assim que for seguro fazê-lo — para sua apólice de seguro residencial, bem como para possível alívio da FEMA.

- Informe seus credores (hipoteca, cartões de crédito etc.) e outros prestadores de serviços sobre sua situação e pergunte sobre tolerância de empréstimo, reduções de pagamento ou outra assistência.

- Confirme se seu perda se qualifica para redução fiscal . Se sua perda for devido a um desastre declarado pelo governo federal, você poderá reivindicá-la como dedução fiscal, mesmo que não especifique.

- Consulte seu planejador ou consultor . Quando estiver pronto para pensar sobre seu futuro financeiro a longo prazo, entre em contato com seu consultor profissional para reavaliar seu plano financeiro e de gestão de patrimônio.

1"Desastres climáticos e climáticos de bilhões de dólares", Centros Nacionais de Informações Ambientais da NOAA, 10/01/2025.

2Anne Marie D. Lee, "Você tem seguro insuficiente? Veja como os proprietários podem verificar sua cobertura", cbsnews.com, 13/02/2025.

3Steve Koller, "A crise dos seguros continua a pesar sobre os proprietários de casas", jchs.harvard.edu, 09/12/2024.

4Jean Eaglesham, "Sua conta de seguro residencial tem apenas um caminho a percorrer:para cima", wsj.com, 13/12/2024.

5Sophie Alexander e Leslie Kaufman, "A ascensão silenciosa do seguro residencial levemente regulamentado", bloomberg.com, 03/12/2024.

6California FAIR Plan Property Insurance, "Principais estatísticas e dados", cfpnet.com, 03/2026.

7Joshua Cox-Steib, "Taxas de seguro residencial por estado para maio de 2026", bankrate.com, 26/02/2026.

Você tem o seguro certo em vigor?

Mais de Charles Schwab

-

Rico VS Rico:Principais diferenças entre os dois

Quando pensamos em alguém ser rico versus rico, podemos pensar que é a mesma coisa, mas não é. Por algum motivo, as palavras rico e rico são freqüentemente usadas incorretamente para descrever a mesma

-

8 melhores alternativas gratuitas do QuickBooks

Softwares de contabilidade como o QuickBooks revolucionaram o jogo quando se trata de automação contábil. As vantagens de usar esse tipo de ferramenta são infinitas – é intuitiva e fácil de usar, poss

Artigos em Destaque

- Seguro de associação de condomínio:o que ele compra por você

- Não cometa esses grandes erros de seguro de vida

- Noções básicas de um abrigo fiscal de seguro de vida

- Benefícios e riscos do seguro cativo

- Seguro de operações concluídas

- Deduções fiscais para proprietários de casas

- Quando comprar seguro de doença crítica

- Veja como funciona o seguro ponto a ponto (como limonada)

-

Hotéis x Airbnb:o que é mais fácil na sua carteira?

Hotéis x Airbnb:o que é mais fácil na sua carteira? Reservando uma viagem? Veja como decidir entre um hotel ou um aluguel particular. Depois de passar o verão de 2020 perto de casa, muitos de nós estão ansiosos para sair e viajar neste verão. Mas a úl...

-

Como funcionam os vínculos?

Como funcionam os vínculos? Galeria de imagens de investimento Os títulos, que podem ser emitidos por empresas ou mesmo governos para captar recursos, são uma espécie de investimento para o comprador. Veja nossas fotos de invest...