Revisão AgeUp:Ajudando você a preencher futuras lacunas financeiras

Esta postagem é patrocinada pela Haven Life.

Há uma boa chance de você ter familiares ou amigos que viveram até os 90 anos. Ou talvez até alguns com 100 anos ou mais!

A Administração da Previdência Social relata que aproximadamente uma em cada três pessoas de 65 anos hoje viverá pelo menos 90 anos.

Em 2020, há uma estimativa de 92.000 centenários 1 (100 anos ou mais) nos EUA. E pode haver bem mais de meio milhão de pessoas com 100 anos ou mais até 2060.

Graças, em parte, aos avanços no tratamento médico e às mudanças positivas em seus estilos de vida, um número crescente de Baby Boomers será aposentado por pelo menos tantos anos quantos foram empregados.

Mas isso não significa que todos estão passando seus “anos dourados” viajando, jogando golfe ou descansando na praia.

As notícias não são boas se você ou um pai idoso for membro dessas gerações.

Embora a expectativa de vida tenha aumentado, não faltam manchetes declarando que as pessoas não economizaram o suficiente para cobrir vinte ou trinta (até quarenta ou mais!) anos de despesas na aposentadoria.

Quando você combina maior longevidade com economia de aposentadoria reduzida 2 , desaparecendo as pensões corporativas 3 , possíveis reduções nos benefícios da Previdência Social 4 e custos crescentes de saúde 5 , você percebe os desafios financeiros de muitos americanos idosos.

Por isso é fundamental pensar a longo prazo.

Você precisa criar um “salário” de aposentadoria com fluxos de renda garantidos para cobrir suas despesas pelo resto da vida.

AgeUp é um produto inédito desenvolvido para ajudar a fechar as lacunas financeiras para muitas pessoas que passarão décadas aposentadoria.

Continue lendo para saber mais sobre o AgeUp e por que comprar este produto para melhorar o fluxo de caixa pode ser uma jogada inteligente para você ou para o futuro financeiro de um ente querido.

Apresentando o AgeUp

AgeUp é uma anuidade de longevidade (ou renda diferida) inovadora emitida pela MassMutual e vendida pela Haven Life Insurance Agency. Uma anuidade é um contrato de seguro que gera pagamentos regulares de renda. Alguns descrevem anuidades como pensões que você pode comprar.

Com o objetivo de ajudar os filhos adultos a comprar um produto financeiro acessível para apoiar os pais ou entes queridos que vivem até os 90 anos, o AgeUp foi lançado no final de 2019.

Uma nova versão de compra automática do AgeUp foi lançada em 2020 para ajudar as pessoas na faixa etária de 50 a 75 anos na criação de um plano financeiro para seu próprio futuro.

Como funciona a anuidade AgeUp

Os pagamentos mensais para o AgeUp começam em apenas $ 25 e compram uma quantia fixa de renda mensal vitalícia, começando quando o destinatário atinge uma idade de pagamento escolhida entre 91-100.

Ao contrário do AgeUp, a maioria das anuidades de longevidade (às vezes chamadas de seguro de longevidade) só pode ser adiada até os 85 anos e exige uma grande quantia para compra.

O AgeUp também não requer um exame físico ou informações de saúde. E os benefícios não têm restrições, portanto, os beneficiários têm controle total sobre como usam esse dinheiro.

Se você estiver preocupado em pagar por mais anos do que você (ou um ente querido) receberia, é essencial experimentar as calculadoras AgeUp para entender o pagamento mensal do benefício com base em suas contribuições e opções escolhidas.

Para reduzir o risco financeiro, você pode optar por devolver todos os prêmios a um beneficiário se ele não atingir a idade de pagamento. Embora isso reduza o valor do benefício mensal pago ao beneficiário, garante o retorno dos prêmios pagos.

Há também uma Garantia de Reembolso em Dinheiro se o destinatário falecer após o início dos pagamentos. AgeUp determina a diferença entre prêmios pagos e pagamentos recebidos e paga a diferença ao comprador ou beneficiário.

AgeUp é uma maneira flexível e acessível de garantir uma fatia de renda para você ou para os últimos anos de um ente querido.

Obter uma estimativa

Leva apenas alguns minutos para ver uma estimativa de pagamentos mensais para uma anuidade de longevidade AgeUp.

Para ser elegível para comprar uma anuidade, o destinatário (você ou um ente querido) deve ter entre 50 e 75 anos de idade e morar em um dos 44 estados onde o AgeUp está disponível.

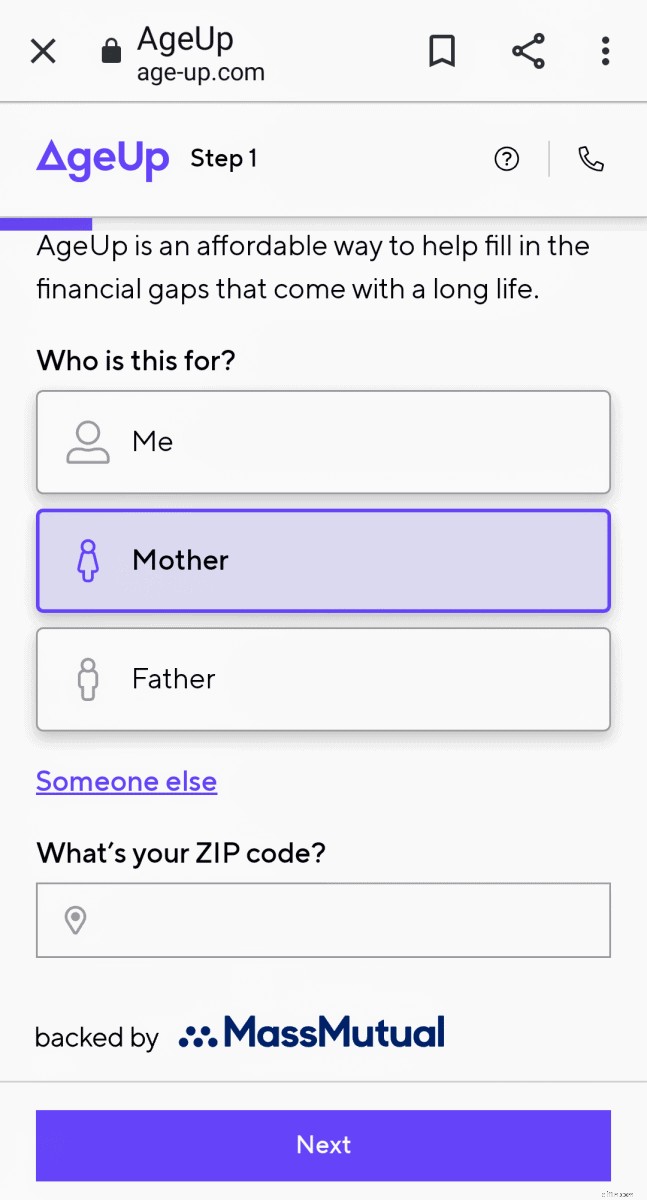

Na Etapa 1 , você selecionará para quem está obtendo uma estimativa, você mesmo ou um ente querido, e inserirá seu CEP para confirmar a elegibilidade.

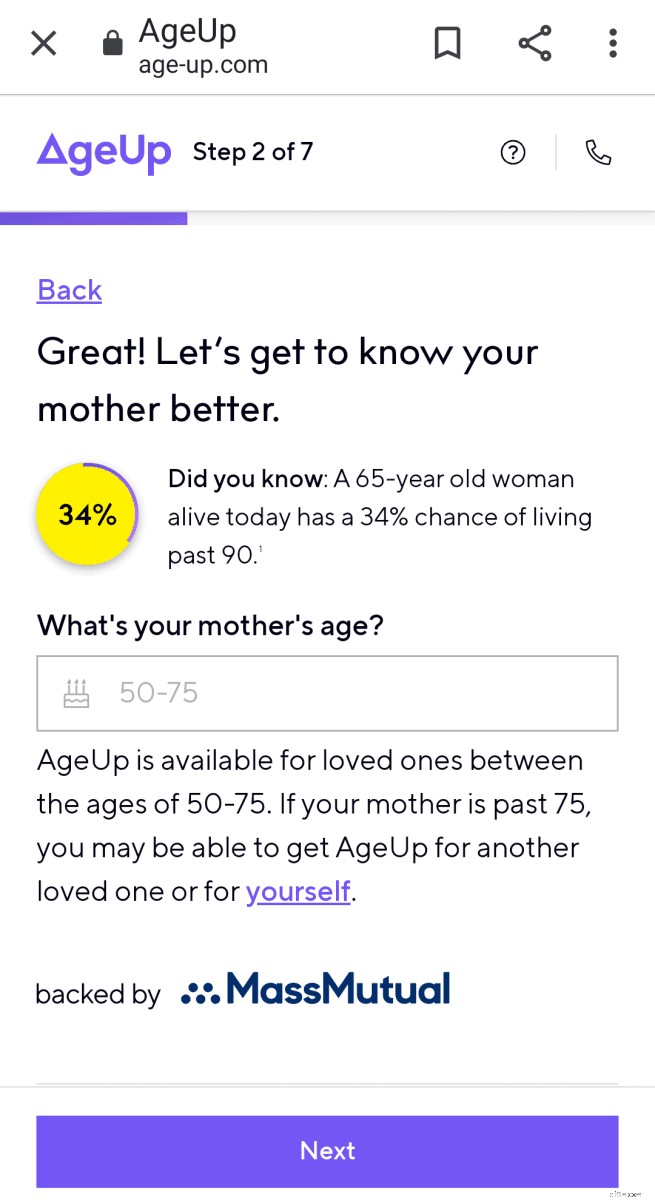

Na Etapa 2 , você selecionará para quem é a estimativa e inserirá a idade da pessoa.

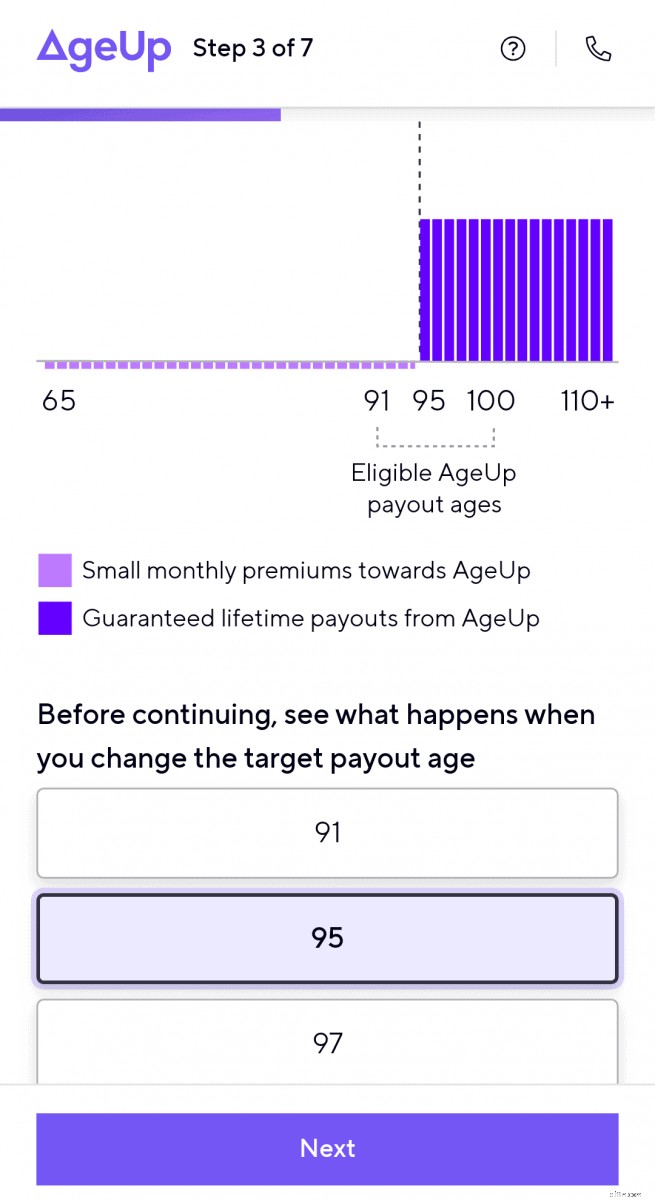

Etapa 3 mostra como os benefícios mensais mudam quando você altera as idades de pagamento desejadas.

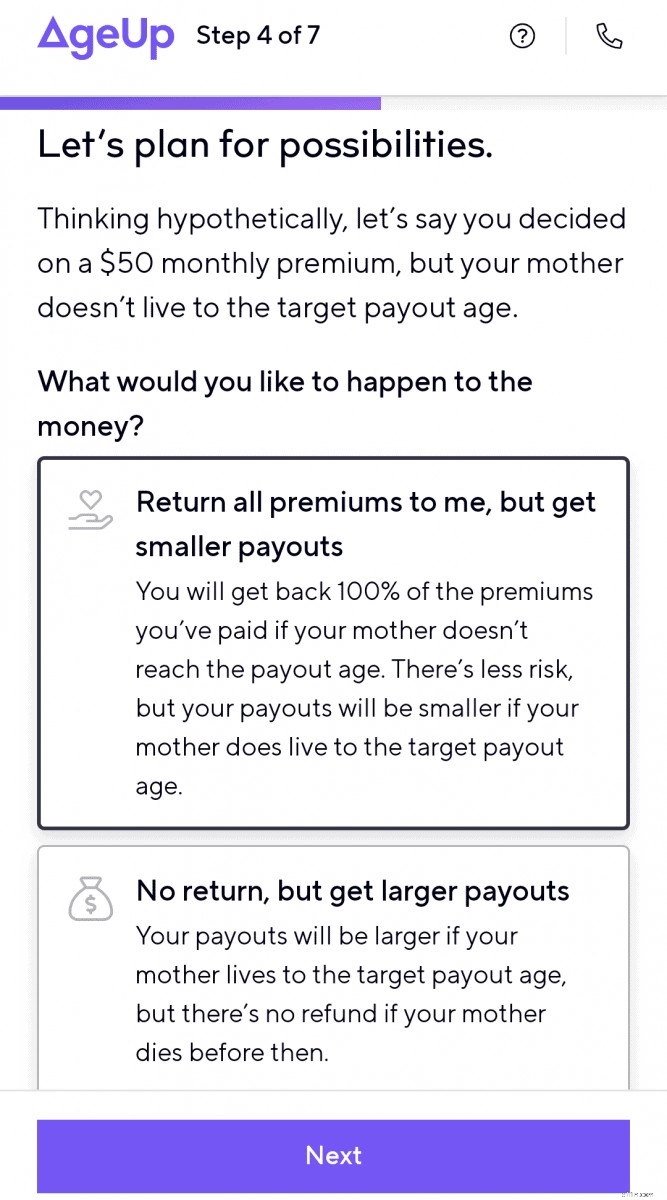

Você planejará a possibilidade de o beneficiário da anuidade não viver até a idade desejada na Etapa 4 .

Você também pode estimar a devolução de todos os prêmios pagos ao pagador (pagamentos mensais menores) ou ver quanto seriam os pagamentos mensais maiores se nenhum prêmio fosse reembolsado.

Você inserirá seu primeiro nome e endereço de e-mail na Etapa 5 .

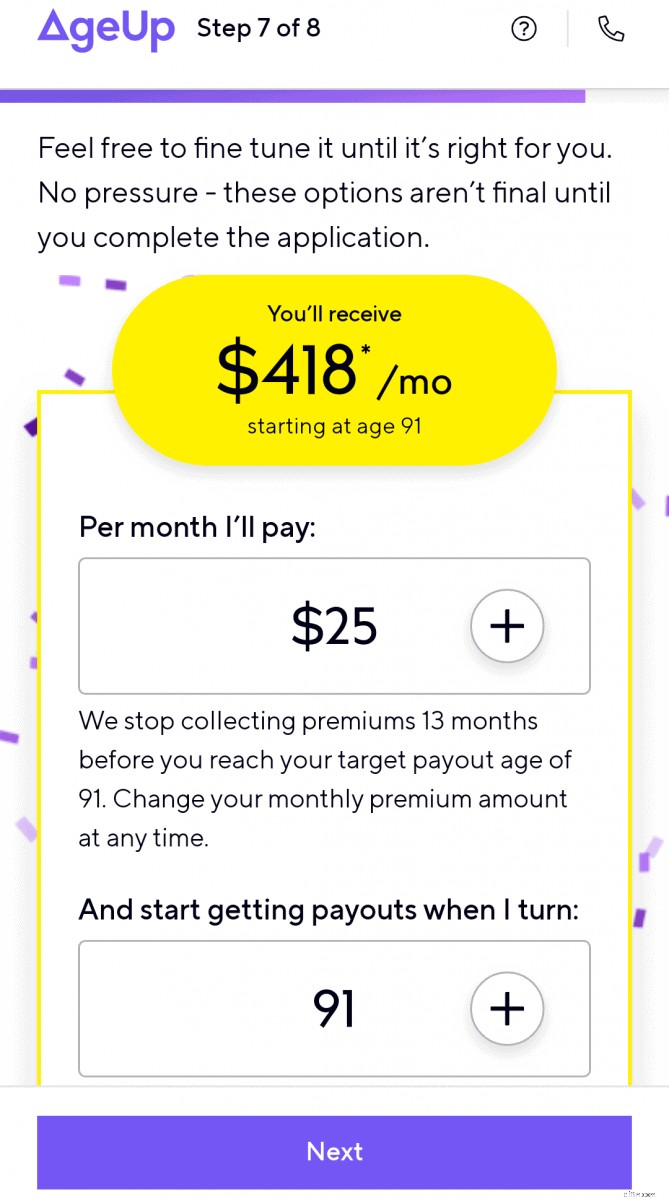

Você então recebe seu primeiro cálculo de estimativa. A partir daí, você pode ajustar os pagamentos mensais e as idades de pagamento para visualizar seu impacto no benefício mensal do destinatário.

Em geral, você receberá um pagamento de benefício de fluxo de renda mensal mais alto:

- quanto mais tempo você paga os prêmios

- se você pagar um prêmio mensal mais alto

- quando você estende a idade desejada para pagamento

- se você optar por não ter os prêmios reembolsados em caso de morte do beneficiário antes do pagamento

Mais sobre o AgeUp

O site da AgeUp é abrangente e oferece aos clientes orientações e informações fáceis de seguir sobre este novo produto financeiro. Ele também mostra comparações do AgeUp com anuidades de longevidade tradicionais.

Existem páginas separadas no site explicando como o AgeUp funciona se você comprar uma anuidade para si mesmo ou se seu interesse for comprar uma para um membro da família idoso.

Se você tiver dúvidas e quiser saber mais sobre o AgeUp, você pode acessar a página de perguntas frequentes, iniciar um bate-papo online, enviar e-mail ou agendar uma ligação telefônica com um membro da equipe do AgeUp.

Eles também têm um instantâneo completo do produto AgeUp que você pode baixar como um documento pdf.

Prós e contras de uma anuidade AgeUp

Aqui estão alguns dos benefícios de adicionar uma anuidade AgeUp ao seu plano financeiro:

- Prêmios acessíveis a partir de US$ 25/mês (sem pagamento inicial de grande quantia, como outras anuidades)

- Flexibilidade para aumentar, reduzir ou pausar pagamentos mensais de prêmios

- Sem restrições sobre como você gasta pagamentos

- Pode ser comprado para você ou para um ente querido

- Nenhum exame médico, seguro de saúde ou outras questões relacionadas à saúde são necessários para se qualificar

- Benefício por morte opcional

- Rendimento garantido vitalício

- Protege contra o risco de investimento e o risco de longevidade (sobrevivendo às suas economias)

- Garantia de reembolso em dinheiro quando a idade de pagamento desejada for atingida

Algumas das desvantagens de uma anuidade AgeUp incluem:

- Você, seu pai ou ente querido deve ter entre 50 e 75 anos

- Disponível apenas para residentes em 44 estados no momento

- Não é líquido como ações ou contas de poupança bancária

- Você não pode descontar neste produto (sem valor em dinheiro definido)

- Alterações para quem está coberto pelo AgeUp, a meta de idade de pagamento e a opção "morte antes da idade de pagamento" não são permitidas após a compra

Existem outras opções?

Existem várias outras opções para ajudá-lo a economizar dinheiro para os seus anos posteriores ou de seu parente idoso.

Você pode colocar dinheiro em uma poupança de alto rendimento ou conta do mercado monetário . Esta é uma opção de baixo risco que oferece flexibilidade. Mas não oferece uma renda vitalícia garantida para o destinatário.

Certificados de Depósito (CDs) são outro veículo de economia conservador, mas têm pouca flexibilidade. Embora você tenha garantido o valor principal que depositou, não há opção de renda vitalícia.

Ações e fundos mútuos oferecem sua melhor chance de aumentar seu dinheiro, mas eles também trazem mais risco financeiro se você precisar do dinheiro durante uma desaceleração do mercado. Investir no mercado de ações também não fornece ao investidor uma renda vitalícia garantida.

Mulheres, aposentadoria e dinheiro

As mulheres têm desafios únicos quando se trata de planejamento de renda de aposentadoria. Expectativas de vida mais longas significam que as mulheres precisam planejar como financiar mais anos de despesas de aposentadoria.

- A situação financeira de uma mulher na aposentadoria costuma ser afetada negativamente pelo salário 6 e lacunas de investimento 7 .

- Em média, as mulheres também recebem benefícios mais baixos da Previdência Social 8 do que os homens.

- As filhas também são a maioria dos cuidadores de idosos não remunerados 9 para seus pais.

Essas são todas as razões pelas quais as mulheres correm um risco maior de ficar sem dinheiro na aposentadoria.

As mulheres precisam assumir o controle de suas finanças, determinar fluxos de renda e planejar um “salário” de aposentadoria para cobrir as despesas de sua vida.

Calculadoras de longevidade:

- Ilustrador de longevidade de atuários

- Calculadora de expectativa de vida

Considerações finais sobre a anuidade AgeUp

Você tem muito a considerar ao planejar a longo prazo e tomar decisões financeiras sobre a aposentadoria.

Anuidades não fazem sentido para todos.

Você provavelmente não precisa de um se seus custos fixos de aposentadoria ou cuidados de longo prazo forem cobertos por outros fundos protegidos ou garantidos. Ou se os saldos de sua conta de aposentadoria forem grandes o suficiente para permitir a retirada de dinheiro com segurança para aumentar o fluxo de caixa e as lacunas de fundos no pagamento de despesas essenciais.

Ainda assim, se você se preocupa que você ou um ente querido possa ficar sem dinheiro se viver além dos 90 anos, uma anuidade diferida AgeUp pode ser uma boa opção para adicionar ao seu plano financeiro para garantir um fluxo de renda.

Pagar um pequeno prêmio mensal por um longo período pode ser uma jogada financeira inteligente para melhorar o fluxo de caixa para aqueles com boa saúde que têm recursos limitados para a aposentadoria.

Comece sua estimativa aqui.

-

6 coisas a fazer agora se você não tiver economia

Se você não tem poupança, a vida pode ser estressante. Quando você tem uma emergência financeira, e seu primeiro pensamento é Não tenho poupança , pode ser um momento assustador. De fato, uma porce

-

3 objetivos financeiros que estou tentando alcançar aos 40 anos

Realizá-los pode ajudar a me preparar para um futuro seguro. Pontos-chave Fazer 40 anos é um marco importante na vida. Definir metas financeiras para atingir até os 40 anos ajudará a me preparar pa

Artigos em Destaque

- 4 marcos financeiros que você deve alcançar antes da aposentadoria

- O planejamento de aposentadoria não para quando você se aposenta

- Gestão Financeira e de Investimento:Por que você precisa disso

- Qual investimento financeiro é certo para você?

- Crítica do livro:Você precisa de um orçamento

- O que esperar de uma revisão de portfólio

- Nossas melhores calculadoras de finanças pessoais para ajudá-lo a alcançar seus objetivos financeiros

- 4 grampos financeiros freelance que você precisa em seu negócio

-

Para se manter no controle financeiro,

Para se manter no controle financeiro, Faça uma avaliação anual de ganhos Foto:Images_of_Money Você provavelmente tem uma excelente ideia de quanto dinheiro você ganha, talvez até o dólar exato em cada contracheque. Em sua mente, você po...

-

Definição de aposentadoria:o que isso significa para você

Definição de aposentadoria:o que isso significa para você p Às vezes apelidado de tsunami cinza, há uma onda avassaladora de baby boomers rumo à aposentadoria. Quase 10, Mil cidadãos americanos estão se aposentando todos os dias. Em 2030, todos os boomers vã...