Como calcular o seu número de aposentadoria

p Desculpe pessoal, geralmente não vai ser tão simples. É crucial que os investidores entendam a verdade, mais complicado, natureza da aposentadoria.

p Desculpe pessoal, geralmente não vai ser tão simples. É crucial que os investidores entendam a verdade, mais complicado, natureza da aposentadoria.

Coisas acontecem

p A vida está cheia de eventos inesperados, e isso não mudará quando você entrar na aposentadoria. Na verdade, se você planeja se aposentar aos 65 anos, você pode passar 20 anos ou mais na aposentadoria. Pense em como as coisas podem mudar no período de duas a três décadas. p Em 2001 (duas décadas atrás a partir deste post), a primeira parcela da série de filmes Harry Potter foi lançada e vê-la nos cinemas teria custado muito $ 5,65 . Em 1991 - 30 anos atrás - o filme Robin Hood:O Príncipe dos Ladrões foi lançado, e o preço médio do ingresso nos EUA era de US $ 4,21. Compare isso com o preço médio de um ingresso de cinema hoje (se você for ao cinema neste mundo COVID-19) - mais do que o dobro do preço, cerca de US $ 9,50 por filme. p Além da inflação, existem vários outros aspectos a serem considerados. Digamos que você se aposente com $ 1 milhão. Você teria uma experiência de aposentadoria muito diferente, dependendo se o mercado de ações quebrou no dia seguinte à sua aposentadoria ou disparou na primeira década de sua aposentadoria. Da mesma forma, problemas de saúde ou questões familiares podem mudar sua visão sobre a segurança financeira. Mesmo gastos excessivos durante os primeiros anos de sua aposentadoria podem afetar seu plano. p Esses são ótimos exemplos de por que o “número da aposentadoria” altamente simplificado pode ser enganoso - e possivelmente até perigoso - para sua segurança financeira futura. É necessária uma abordagem muito mais realista.Apresentando Monte Carlo

p p As simulações de Monte Carlo são análises baseadas em matemática que tentam dar sentido à ambigüidade e às variáveis aleatórias. Em outras palavras, sua aposentadoria.

p O conceito de um número de aposentadoria faz o planejamento parecer preto no branco, mas o planejamento da aposentadoria é tudo menos isso. As simulações de Monte Carlo podem ajudar a adicionar as nuances necessárias que fornecem conhecimento prático.

p Essas simulações usam detalhes com base em sua situação existente para analisar milhares de cenários hipotéticos de aposentadoria para determinar sua probabilidade de sucesso.

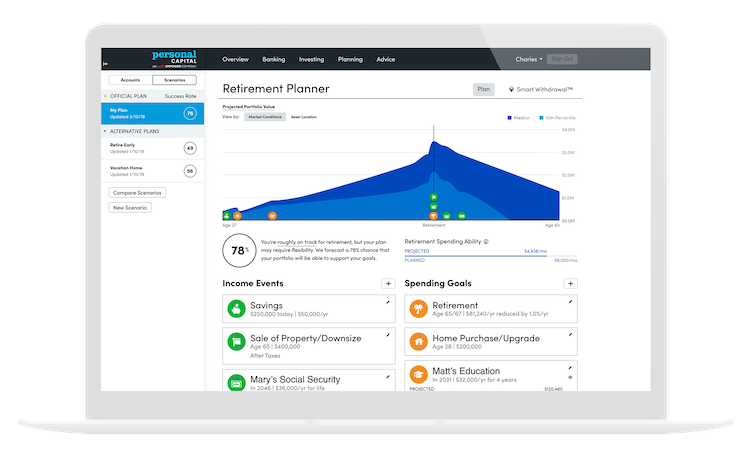

p Por exemplo, digamos que você queira se aposentar aos 65 anos, você deseja manter seu estilo de vida atual ao longo de sua vida, e você quer fazer isso usando os ativos que você já acumulou. Uma simulação de Monte Carlo irá executar milhares de cenários de mercado hipotéticos (reproduzindo assim as situações em que os tanques do mercado, ou ruge, logo após sua aposentadoria), e combina essas possibilidades de mercado com seus fluxos de caixa desejados e planejados. O software Monte Carlo da Personal Capital usa 5, 000 cenários. No fim, você receberá uma classificação de probabilidade de sucesso de baixa, médio, ou alto.

p Teste-o com esta versão simplificada.

p

p As simulações de Monte Carlo são análises baseadas em matemática que tentam dar sentido à ambigüidade e às variáveis aleatórias. Em outras palavras, sua aposentadoria.

p O conceito de um número de aposentadoria faz o planejamento parecer preto no branco, mas o planejamento da aposentadoria é tudo menos isso. As simulações de Monte Carlo podem ajudar a adicionar as nuances necessárias que fornecem conhecimento prático.

p Essas simulações usam detalhes com base em sua situação existente para analisar milhares de cenários hipotéticos de aposentadoria para determinar sua probabilidade de sucesso.

p Por exemplo, digamos que você queira se aposentar aos 65 anos, você deseja manter seu estilo de vida atual ao longo de sua vida, e você quer fazer isso usando os ativos que você já acumulou. Uma simulação de Monte Carlo irá executar milhares de cenários de mercado hipotéticos (reproduzindo assim as situações em que os tanques do mercado, ou ruge, logo após sua aposentadoria), e combina essas possibilidades de mercado com seus fluxos de caixa desejados e planejados. O software Monte Carlo da Personal Capital usa 5, 000 cenários. No fim, você receberá uma classificação de probabilidade de sucesso de baixa, médio, ou alto.

p Teste-o com esta versão simplificada.

p p A próxima etapa é com você. Existem muitas alavancas individuais que você e seu consultor financeiro podem usar para tornar sua situação uma que tem maior probabilidade de sucesso. Por exemplo, você pode descobrir que tem uma probabilidade média de cumprir com sucesso suas metas de aposentadoria. Para melhorar potencialmente sua probabilidade de sucesso, você poderia:

- Atrase sua aposentadoria

- Economize mais a cada ano antes da aposentadoria

- Reduza seus gastos planejados com aposentadoria

- Ajuste sua estratégia de investimento e perfil de risco na esperança de maiores retornos

- Reduzir o tamanho do seu estilo de vida mais tarde na aposentadoria

- Trabalhando em um emprego de meio período

- Morar com a família

-

Como investir seu IRA

p Um IRA pode ajudá-lo a acumular um pecúlio considerável, e dá muita flexibilidade, permitindo que você invista em muitos tipos de investimentos de alto retorno, como ações e fundos de ações. Embora

-

Como renovar seu orçamento para a aposentadoria

A aposentadoria é um importante ajuste de vida para a maioria das pessoas. Descobrindo como passar seus dias, para determinar a melhor maneira de gerenciar suas finanças pessoais, há muitas escolhas a

Artigos em Destaque

- Como carregar seu cartão H&R Block

- Como calcular suas despesas anuais de vida

- Como Calcular Seu Pacote de Remuneração

- Como calcular seu salário quinzenal

- Como calcular seus pagamentos mensais (fórmula do banco)

- Como calcular o pagamento de aposentadoria militar

- Como proteger sua aposentadoria de processos judiciais

- Como ajudar seus pais a se aposentarem

-

Como um programa 26 (f) pode salvar sua aposentadoria

Como um programa 26 (f) pode salvar sua aposentadoria p Em 10 de abril, 2017, o Departamento do Trabalho apresentará uma medida polêmica que pode incitar um apagão da aposentadoria e fazer com que você perca US $ 68, 870 por ano ou mais. p E uma das...

-

Como economizar dinheiro aos 40 anos

Como economizar dinheiro aos 40 anos Quando você faz 40 anos, o ritmo da sua vida é muito diferente do que era quando você tinha acabado de sair da faculdade ou ainda estava tentando resolver as coisas aos 30 anos. Suas maiores preocup...