Fundos de valor estável:um guia para iniciantes na preservação de capital

Para investidores que buscam preservar seu capital para aposentadoria, educação ou outros fins definidos, há uma ampla gama de investimentos conservadores a serem considerados, como fundos do mercado monetário, títulos do Tesouro, certificados de depósito (CDs) e anuidades fixas. A lista é longa e, francamente, confusa – principalmente para investidores iniciantes. Embora todos estes investimentos sejam concebidos para limitar o risco e reduzir a volatilidade, não funcionam da mesma forma nem têm o mesmo propósito uns dos outros.

Os fundos de valor estável são uma parte um pouco mais desconhecida desse cenário, mas vale a pena considerá-los. Compreender como estes fundos funcionam – e os seus benefícios e compensações – é fundamental para os investidores decidirem como gerir as suas estratégias de poupança para a reforma ou para a educação.

O que é um fundo de valor estável?

Fundos de valor estável são investimentos de baixo risco projetados especificamente para serem usados em planos de aposentadoria e poupança para educação com vantagens fiscais, como contas 401(k)s, 403(b)s e 529. Os fundos investem em carteiras diversificadas de obrigações de alta qualidade que são então combinadas com contratos baseados em seguros. Os objetivos destes fundos são simples:preservar o capital, proporcionar retornos consistentes e ajudar a diminuir o impacto das oscilações dos preços de mercado e das taxas de juro.

Qual é o seu próximo passo em direção à aposentadoria?

A mecânica:como funcionam os fundos de valor estável

Especificamente, na sua essência, os fundos de valor estável detêm cabazes de títulos de rendimento fixo de curto a médio prazo. Isso inclui títulos corporativos, títulos garantidos por hipotecas, títulos do Tesouro, títulos de agências e muito mais. O mix específico da carteira varia de acordo com o fundo, mas todos são projetados para apoiar retornos estáveis e previsíveis e proteger as poupanças dos investidores.

Além da estratégia central dos fundos estáveis, há um componente de seguro integrado – destinado a fornecer estabilidade e proteção adicionais – que vem em diversas formas. Alguns fundos de valor estável utilizam contratos de investimento garantido (GICs) ou contratos de conta geral. Estas permitem essencialmente que os investidores depositem o seu dinheiro junto de seguradoras, que então – apoiadas pela totalidade ou por parte do seu balanço mais amplo – proporcionam um retorno fixo durante um determinado período. Outros fundos dependem de contratos finais que funcionam como uma forma de seguro dos ativos de um fundo. Independentemente do tipo de componente de seguro utilizado, o objectivo é sempre permitir aos investidores, sujeitos às regras do plano, movimentar dinheiro para dentro ou para fora do fundo pelo valor contabilístico e não pelo valor de mercado, isolando-os da volatilidade do mercado obrigacionista.

Os retornos dos fundos de valor estável são então aplicados através de uma taxa de crédito, que determina quantos juros são creditados aos investidores ao longo do tempo. A taxa de crédito é redefinida periodicamente, normalmente anualmente, e é influenciada pelo rendimento da carteira de títulos subjacente, taxas de juros, termos do contrato de seguro e outros fatores.

Para investidores conservadores que procuram uma camada extra de segurança para ajudar a proteger o seu capital, os fundos de valor estável podem ser um investimento atraente. No entanto, como qualquer outro investimento em planos de aposentadoria, esses fundos cobram taxas e cada fundo tem suas próprias regras que afetam saques, transferências e muito mais. Os potenciais investidores devem garantir que compreendem como funciona o fundo de valor estável que estão considerando antes de investir.

O papel – e os principais benefícios – dos fundos de valor estável

Os investidores procuram frequentemente fundos de valor estável para fornecer uma base sólida e de baixo risco para as suas carteiras diversificadas. Como mencionado anteriormente, acima de tudo, estes fundos são concebidos para proteger o capital dos investidores e proporcionar retornos fiáveis. Isto torna-os particularmente atractivos para investidores que se aproximam da reforma e não podem permitir-se quedas acentuadas nas suas carteiras.

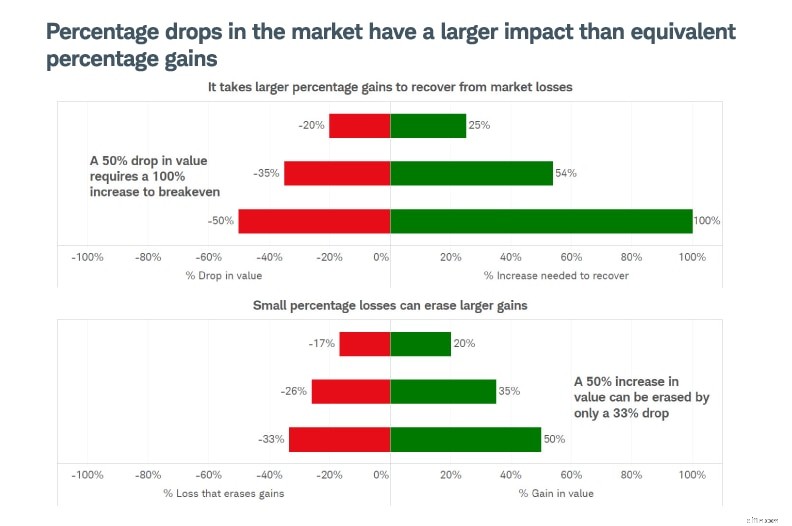

Dado que os retornos dos fundos de valor estável provêm de uma combinação diversificada de obrigações de alta qualidade, que são envolvidas em contratos de seguro, podem proporcionar um desempenho fiável, mesmo quando as condições de mercado e as taxas de juro mudam. Esta volatilidade reduzida pode ajudar os investidores a evitar a tomada de decisões motivadas pelas emoções que podem levar a perdas desproporcionais e prejudicar os objectivos de reforma ou de poupança a longo prazo. Lembre-se de que as perdas são assimétricas, o que significa que o ganho percentual necessário para se recuperar de uma perda é sempre maior do que a própria perda percentual. Um ponto forte dos fundos de valor estável é que procuram proteger-se contra estas perdas.

Fonte:Centro Schwab de Pesquisa Financeira.

Apenas para fins ilustrativos. O Schwab Center for Financial Research é uma divisão da Charles Schwab &Co., Inc.

Outro benefício dos fundos de valor estável é a liquidez. Os investidores normalmente podem aceder ao seu dinheiro todos os dias – sujeitos às regras do plano e às disposições do fundo – e os levantamentos automáticos podem ser facilmente ajustados para satisfazer as necessidades em constante mudança. Isto torna estes fundos apropriados para planos de poupança para a educação 529, uma vez que não se destinam apenas a preservar o capital, mas também a fornecer liquidez para despesas com a educação, quando necessário.

No entanto, vale a pena notar que os fundos de valor estável geralmente não são concebidos para investidores mais jovens, que conseguem resistir às crises do mercado e têm mais tempo para acumular riqueza – ou para investidores mais tolerantes ao risco que procuram ganhos descomunais.

Compensações importantes a serem consideradas

Embora os fundos de valor estável sejam concebidos para preservar o capital e reduzir a volatilidade, essa estabilidade acarreta compensações que os investidores devem considerar:

- Potencial de retorno a longo prazo reduzido. Como os fundos de valor estável se concentram na proteção contra perdas e na estabilidade durante as crises do mercado, eles geralmente oferecem um potencial de valorização limitado, especialmente quando comparados com ações ou investimentos de renda fixa de maior risco.

- Rácios de despesas. Os índices de despesas – as despesas operacionais de um fundo expressas como uma porcentagem dos ativos líquidos médios – variam de acordo com o fundo. Essas taxas podem reduzir os retornos líquidos ao longo do tempo.

- Risco de inflação. Durante períodos de inflação elevada, os rendimentos baixos e constantes dos fundos de valor estável podem não acompanhar o aumento dos preços ao consumidor, levando a retornos reais negativos.

- Mudança nas taxas de crédito. As taxas de crédito tendem a seguir as tendências das taxas de juro do mercado, mas mudam mais gradualmente ao longo do tempo. Isto pode fazer com que os retornos dos fundos de valor estável fiquem atrás das alternativas em dinheiro em ambientes de taxas crescentes. No entanto, eles podem superar essas alternativas quando as taxas estão baixas ou em declínio.

- Restrições de retirada. Os fundos de valor estável normalmente permitem saques diários e outras transferências. No entanto, também incluem frequentemente disposições de saída que podem limitar grandes levantamentos imediatos e impedir que os investidores transfiram dinheiro para fundos concorrentes sem um período de espera.

Comparando fundos de valor estável com outras opções de investimento conservadoras

Os investidores que procuram formas de proteger o seu capital têm algumas opções além dos fundos de valor estável, e vale a pena considerar os prós e os contras de cada um. Os fundos do mercado monetário são talvez a escolha mais popular. Estes fundos também oferecem retornos estáveis, mas têm uma exposição mais direta às alterações nas taxas de juro. Isto pode ser um benefício em comparação com fundos de valor estável quando as taxas estão a subir, mas uma desvantagem quando as taxas estão a cair.

Os CDs oferecem um retorno fixo se mantidos até o vencimento. Estas podem ser práticas para investidores que pretendam proteger as suas poupanças, desde que não necessitem de acesso ao seu dinheiro para financiar despesas de reforma ou educação.

Os títulos do Tesouro são outra opção de investimento conservadora comum. Tal como os fundos do mercado monetário, podem oferecer mais vantagens quando as taxas de juro são elevadas e negoceiam livremente no mercado aberto – mas os investidores terão de lidar com flutuações diárias de preços e retornos mais baixos quando as taxas de juro estão baixas.

Durante períodos mais longos, as diferenças entre estes investimentos conservadores podem levar a resultados distintos em termos de risco e retorno.

Considerações para potenciais investidores

Decidir se deve investir em fundos de valor estável e depois selecionar o fundo certo pode ser um desafio. Aqui estão algumas dicas para ajudar a dar o pontapé inicial:

- Considere o horizonte temporal do investimento e as necessidades de rendimento. Lembre-se de que os fundos de valor estável tendem a ser mais apropriados para investidores com horizontes de investimento mais curtos que precisam sacar dinheiro continuamente.

- Avalie como o fundo se encaixa em um portfólio diversificado. Estes fundos são frequentemente utilizados como um pilar estável e conservador, juntamente com outros activos e acções geradores de rendimento. É fundamental avaliar se os fundos de valor estável melhoram o potencial de retorno geral e o equilíbrio de risco de uma carteira, em vez de considerá-los isoladamente.

- Lembre-se de que nem todos os fundos de valor estável são criados iguais. Certifique-se de comparar as estruturas de taxas dos fundos, participações, desempenho passado, taxas de crédito e outros termos e condições. Para fazer isso, considere revisar a ficha informativa, as declarações trimestrais e os documentos de divulgação de cada fundo.

- Entenda as regras e disposições específicas do plano. Os fundos de valor estável têm regras diferentes em relação às limitações de retirada e disposições de saída. Certifique-se de revisar essas regras para evitar surpresas indesejadas.

- Observação:as taxas de crédito não são imutáveis. Taxas de crédito elevadas podem ser atractivas, mas é importante rever a frequência com que a taxa de um fundo é redefinida e como se comportou em diferentes ambientes de taxas de juro no passado. Maior nem sempre significa melhor.

Qual é o seu próximo passo em direção à aposentadoria?

Mais de Charles Schwab

Este material destina-se apenas a fins informativos e educacionais gerais. Isto não deve ser considerado uma recomendação individualizada ou um conselho de investimento personalizado. As estratégias de investimento mencionadas podem não ser adequadas para todos. Cada investidor precisa revisar uma estratégia de investimento para sua situação específica antes de tomar qualquer decisão de investimento.

Apenas para fins ilustrativos. As situações individuais variam. Não se destina a refletir os resultados que você pode esperar alcançar.

Todas as expressões de opinião estão sujeitas a alterações sem aviso prévio em reação às mudanças nas condições de mercado, económicas ou políticas. Os dados aqui contidos de fornecedores terceirizados são obtidos de fontes consideradas confiáveis. No entanto, a sua exatidão, integralidade ou fiabilidade não podem ser garantidas.

Investir envolve risco, incluindo perda de principal.

Documentação de apoio para quaisquer reclamações ou informações estatísticas está disponível mediante solicitação.

Títulos de renda fixa estão sujeitos a maiores perdas de principal durante períodos de aumento das taxas de juros. Os investimentos em renda fixa estão sujeitos a vários outros riscos, incluindo alterações na qualidade do crédito, avaliações de mercado, liquidez, pagamentos antecipados, resgate antecipado, eventos corporativos, ramificações fiscais e outros fatores.

0326-LSCC

-

Aposentadoria da Geração X adiada:custos crescentes e salários estagnados impactam na economia

Para a geração que deveria estar nos seus “anos de pico de poupança”, a perspectiva de se aposentar a tempo passou de um plano para uma oração. Uma pesquisa de bem-estar financeiro dos funcionários

-

Dicas essenciais para as finanças de sua empresa

Se você está começando um negócio do zero ou já está no mercado há algum tempo, obter um controle firme sobre as finanças de sua empresa é a chave para construir riqueza com sucesso com sua empresa.

Artigos em Destaque

- Investimento em prédios de apartamentos:uma história de advertência (sem tentativa de redução de dinheiro)

- Criando seu legado:planejamento financeiro para um futuro significativo

- Qual é o melhor investimento de longo prazo?

- Como economizar para um casamento

- How To Live Rent Free

- Economize dinheiro em sua mudança:dicas de especialistas e estratégias de redução de custos

- Quando consolidar dívidas de cartão de crédito faz mais sentido?

- O que fazer se a aposentadoria não for seu único objetivo

-

Deixe o dinheiro fluir:uma olhada no Active vs. Fundos Administrados Passivos

Deixe o dinheiro fluir:uma olhada no Active vs. Fundos Administrados Passivos Para muitos investidores de longo prazo, fundos mútuos administrados passivamente têm um grande fascínio. Os fundos geridos de forma passiva também são conhecidos como fundos de índice porque rastre...

-

Como negociar ações

Como negociar ações Ações comerciais Negociar ações é diferente de investir. Ações representam a propriedade parcial de uma empresa e os investidores compram ações para exercer os direitos de propriedade, coletar divide...