Compreendendo os prospectos de fundos mútuos:um guia abrangente

Se aprendemos alguma coisa com a atual crise financeira, aprendemos que é importante compreender em que estamos realmente investindo . Chega de investimentos na caixa preta, certo? Isso é verdade para o pessoal de Wall Street, mas também é verdade para o investidor médio de fundos mútuos.

Se você investe em fundos mútuos e deseja entender o que está prestes a comprar, terá que folhear o prospecto e a Declaração de Informações Adicionais. Esses dois documentos informam o que os gestores de fundos pretendem fazer com o seu dinheiro – e quanto eles vão cobrar por isso. Infelizmente, esta informação geralmente é afogada em uma sopa de linguagem jurídica, mas a informação é lá, e vou mostrar como encontrar o que você precisa em menos de 10 minutos.

Você provavelmente já ouviu o termo prospecto, mas talvez nunca tenha ouvido falar sobre a Declaração de Informações Adicionais (SAI). A SAI é onde os advogados do fundo colocam todas as informações que desejam esconder do público ávido leitor de prospectos.

Quando você pensa pela primeira vez em ler um prospecto e um SAI, pode ficar assustado. Anime-se. Vamos superar isso juntos. Na verdade, existem apenas alguns itens com os quais você precisa se preocupar.

O que os gestores de fundos podem fazer com o seu dinheiro?

Vamos consultar primeiro o prospecto. Acesse o site do seu fundo mútuo e baixe o prospecto do fundo e, enquanto estiver fazendo isso, obtenha a Declaração de Informações Adicionais. Para obter um exemplo de prospecto e SAI, dê uma olhada nos do Vanguard Capital Value Fund.

Se você consultar o Índice (no prospecto) provavelmente verá uma seção que fala sobre Risco/Retorno. Cada família de fundos usa títulos diferentes para as seções, então você só precisa dar uma olhada um pouco. Se você não vir o título da seção “Risco/Retorno”, dê uma olhada nas primeiras páginas. Você deverá ver uma discussão sobre Objetivos de Investimento, Estratégias Primárias e Riscos Primários. Baixei o prospecto de um fundo de crescimento de grande capitalização muito popular (não aquele vinculado acima) e foi para a seção de risco.

Nessa seção, encontrei uma breve descrição do objetivo principal do fundo. Mas enterrado no terceiro parágrafo também encontrei esta pequena guloseima:

Interessante, hein? O que você está comprando hoje pode não ser o que você possui amanhã. Continuei examinando a seção “Políticas e Restrições de Investimento” da SAI. Quando fiz isso, aqui está o que descobri:

Cada Fundo poderá investir até 15% dos seus activos líquidos em investimentos ilíquidos (ou seja, títulos que não são facilmente transaccionáveis).

Esta ISC em particular também salientou que o fundo pode colocar até 20% dos seus activos em obrigações de alto rendimento e risco, pode investir em contactos de futuros e pode investir noutros fundos mútuos. Também descobri que o fundo pode vender títulos a descoberto.

Ao ler a seção do prospecto sobre risco/recompensa e a seção da SAI sobre Políticas e Restrições de Investimento, você pode não estar familiarizado com todos os termos. Títulos de alto rendimento? Futuros? Vendendo a descoberto? O que é tudo isso? Em vez de se inscrever no programa de MBA mais próximo que você encontrar, eu abordaria o assunto da seguinte maneira.

As seções “Risco” e “Políticas de Investimento” existem para apontar os riscos que você corre ao comprar o fundo. Se eles mencionarem algo nessas seções que você não entende, ligue para a empresa do fundo e pergunte o que isso significa ou encontre outro fundo. Se você ligar para a empresa, pergunte quais são os riscos desses outros investimentos. Nunca compre um fundo se não entender o que eles fazem com seu dinheiro. (Como um bônus adicional, se você seguir esta regra, nunca será vítima de um esquema Ponzi.)

Depois de entender o que a empresa faz com seu dinheiro, certifique-se de que ele seja consistente com seus objetivos finais. Por exemplo, digamos que você queira comprar um fundo que investe em empresas grandes e bem estabelecidas. Você fez sua lição de casa e está confortável com os riscos de fazer isso. Se você ler o prospecto e ele mencionar que o fundo também pode investir em outras áreas, você pode querer passar. Por que? Porque pode ser investir em áreas que apresentam riscos muito maiores do que você se sente confortável em assumir.

Quais são os retornos de investimento do Fundo?

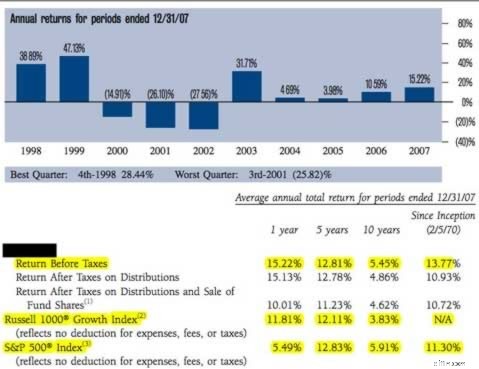

Na maioria dos casos, as informações sobre os retornos dos investimentos são diretas e fáceis de entender. Aqui está uma olhada na seção de devoluções do prospecto que baixei.

Primeiro, observe o “Retorno antes dos impostos” e compare os números com os números dos índices Russell 1000 e S&P 500. Compare os números antes dos impostos porque os índices também são todos antes dos impostos.

Você pode ver que este fundo superou os índices em períodos de 1, 5 e 10 anos e também desde o início. Isso é encorajador. A questão é se o fundo está ou não sendo comparado ao índice correto. Você terá uma ideia disso lendo o “Perfil do Fundo” no prospecto. Por exemplo, se estiver a considerar investir num fundo que compra ações de empresas internacionais de pequena capitalização, o prospeto não deve comparar o seu desempenho com o S&P 500.

Embora estas médias de 1, 5 e 10 anos sejam úteis, os números anuais são mais importantes. Você vê essas informações no gráfico azul. Isso mostra como o fundo se saiu em cada um dos últimos anos. Você pode ver como o fundo se saiu nos anos bons e ruins. Por exemplo, em 2002 o fundo perdeu 27% e em 2003 subiu 31%. Essa volatilidade está de acordo com o seu apetite pelo risco? Caso contrário, procure um fundo diferente.

Conclusão? Leia a seção Risco/Retorno do prospecto e as Políticas e Restrições de Investimento na SAI. Novamente, as famílias de fundos usam títulos de tópicos diferentes, mas com um pouco de bom senso, você identificará essas informações. Isso lhe dirá o que o fundo pode ou não fazer com seu dinheiro. Também lhe dirá como eles se saíram. Depois de revisar isso, você poderá descobrir que seu fundo deixa você com um gosto ruim na boca.

Quais são as taxas e despesas?

Existem dois tipos de taxas:

- taxas de acionistas e

- despesas de fundos

As taxas dos acionistas consistem em cargas, taxas de câmbio e taxas de resgate. Se você for inteligente o suficiente para ler Get Rich Slowly, também será inteligente demais para comprar fundos carregados. Este fundo específico não tem encargos iniciais, mas cobra 2% se você vendê-lo em 90 dias. Portanto, não compre este fundo a menos que tenha certeza de que irá mantê-lo por pelo menos esse tempo.

Não fique muito aconchegante ainda. Todo investidor de fundos mútuos na galáxia ainda está sujeito a uma segunda classe de taxas. Estas são despesas do fundo, que são pagas com os ativos do fundo – mesmo que o fundo perca dinheiro. Você não recebe uma fatura por essas despesas, mas os custos são retirados do fundo e isso reduz o valor da sua conta a cada ano. Observe as taxas com cuidado porque elas podem ser uma grande fraude.

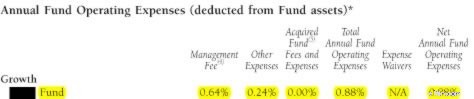

No prospecto, acesse a seção que costuma ser chamada de Taxas e Despesas. Pode ser algo assim:

Tudo o que realmente importa é o número percentual nas despesas operacionais líquidas do fundo anual. Neste exemplo o total é 0,88%. Se você investir $ 10.000, o fundo cobrará $ 88 por ano. Nada mal – até agora.

Mas se voltar ao Índice do Prospecto e procurar uma secção intitulada Gestão dos Fundos, poderá encontrar uma secção chamada “Consultor de Investimento e Despesas de Gestão”. Isto é importante porque o fundo pode ocultar algumas das suas taxas ali. No prospecto que analisei, encontrei um bônus de desempenho que não foi divulgado em nenhum outro lugar. Este bônus de desempenho basicamente recompensa o gestor do fundo se ele superar seu benchmark. Nesse caso específico, se o gestor do fundo ganhar o bônus, ele poderá aumentar as despesas totais de 0,88% para 0,95%. Isso pode não ser muito dinheiro, mas do meu ponto de vista, não quero que me digam que as despesas são de 0,88% quando na verdade poderiam ser de 0,95%.

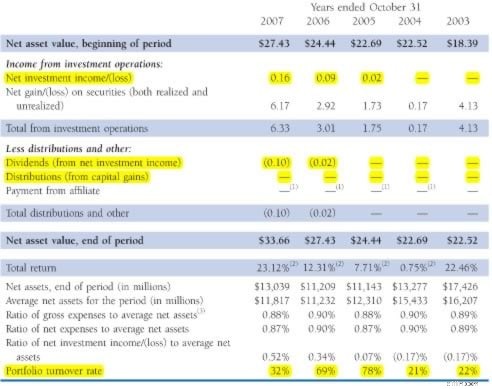

Ainda no prospecto, acesse a seção chamada “Destaques Financeiros”. No exemplo que usei, esta seção estava na penúltima página. Eu me pergunto por quê? Esta seção contém algumas das informações mais importantes de todo o prospecto:

Veja a seção Distribuições. Isto indica quantos juros tributáveis e ganhos de capital foram distribuídos no passado. Grandes números aqui significam impostos mais altos para você. Cuidado.

Mas, de longe, um dos custos mais elevados que os investidores geralmente ignoram é o custo do volume de negócios. O turnover é basicamente o número de vezes que todo o portfólio é comprado e vendido. Geralmente, quanto maior o faturamento, maior o custo.

Por que o faturamento é tão caro? Primeiro, cria despesas de comissão. Mas também resulta em preços mais elevados quando o fundo compra ações e em preços mais baixos recebidos quando os títulos são vendidos. Por que? Vejamos um exemplo.

Quando você ou eu vendemos nossas míseras 100 ações da Apple, o preço das ações não muda. Mas o que acontece quando o nosso megafundo vende 10 zilhões de ações da Apple? Eles não podem vender todas as ações de uma vez. Se o fizerem, o preço cairá. Não, eles compram ou vendem ações aos poucos e mesmo assim a compra ou venda de tantas ações impacta o preço das ações. Portanto, quanto mais os fundos compram ou vendem, mais você é impactado por esse movimento de preço. Chama-se “escorregamento” e acredite, quando você escorrega e cai sobre esse bebê, dói.

John Bogle, famoso pelo Vanguard, falou muitas vezes sobre rotatividade. De acordo com sua estimativa, um giro de 100% acrescenta mais 1% ao custo de um fundo. Assim, no exemplo acima, o faturamento foi de 32% no ano passado. Com isso, temos que adicionar mais 0,32% aos custos totais. Neste ponto, vamos revisar:

- Custos administrativos líquidos 0,88%

- Bônus potencial de 0,05%

- Custo do faturamento 0,32%

- Despesa total 1,27%

Isso representa um aumento de 44% nos custos totais divulgados!

Seus potenciais conflitos de interesse?

Há mais uma informação que gostaria que você considerasse.

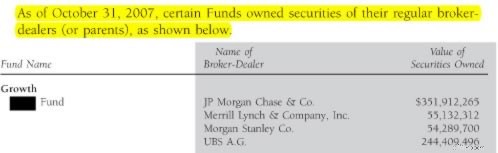

Procure investimentos que seu fundo faz em corretoras. Procure uma seção chamada “Transações e corretagem de carteira”. Nesse caso, nosso fundo tinha quase US$ 700 milhões investidos em ações de corretoras que utiliza.

Isto é importante porque levanta a questão da imparcialidade. A única função do fundo é ganhar dinheiro para você e para mim. Então, comprar ações dessas corretoras é para ajudar você e os outros investidores a ganhar dinheiro? Não sei. Talvez o fundo compre essas ações de corretagem para pressioná-las a vender mais do fundo. Isso certamente ajudaria os proprietários do fundo, mas pode realmente prejudicar você e eu.

Isso me lembra de ir a um médico que possui muitas ações de uma determinada empresa farmacêutica e o médico continua prescrevendo remédios daquela empresa farmacêutica. A medicação é para me ajudar – ou o médico?

Resumo

Nem todos os prospectos são sombrios e malignos.

Por exemplo, descobri que os prospectos do Vanguard foram escritos em inglês simples e fáceis de entender. Eles também têm cerca de metade das páginas de muitos outros prospectos. Provavelmente existem outras famílias de fundos que oferecem documentação de fácil leitura, mas fiquei com a sensação de que quanto mais espesso o prospecto, mais a família do fundo tinha a esconder.

Você já se arriscou e realmente leu o prospecto? Você ficou surpreso com o que encontrou? Você vai aceitar o desafio e ler essas bestas na próxima vez que elas chegarem à sua caixa de correio?

-

Como comprar seguro residencial

O seguro do proprietário é essencial na compra de uma casa nova e para proteger o seu bem mais valioso. Leva apenas alguns minutos para comparar as taxas e obter o melhor seguro residencial. (iStock)

-

5 vezes para deixar o paisagismo para os profissionais

p É fácil ficar sobrecarregado com os vários custos que surgem quando você é proprietário de uma casa. Coisas como fornalha / conserto de AC, ter que colocar um novo telhado, e a manutenção anual pode

Artigos em Destaque

- As taxas de juros e os rendimentos estão em alta nesses bancos

- Transmissões simultâneas do Hulu:quantos usuários podem assistir?

- O que fazer se a aposentadoria não for seu único objetivo

- 4 truques mentais e comportamentais para ajudar você a economizar

- Navegando na incerteza financeira:gerenciando o dinheiro após a perda do emprego

- Nenhuma segunda verificação de estímulo? Aqui está o que você pode fazer após as mensagens conflitantes de ajuda de Trump

- Melhores alternativas de Ibotta:ganhe dinheiro de volta em compras

- O que saber (e fazer) se você estiver listado na ChexSystems

-

Como retirar-se de um Fidelity 401k

Como retirar-se de um Fidelity 401k Homem usando seu laptop no sofá. O pacote de produtos Fidelity oferece uma ampla gama de serviços que ajudam as pessoas a fazer de tudo, desde economizar para a aposentadoria até investir dinheiro ex...

-

O que é um token de criptomoeda?

O que é um token de criptomoeda? Compreendendo tokens de criptomoeda, Tokens ERC-20, e tokenização em criptomoeda e em geral p O termo “token” tem alguns significados diferentes em criptomoeda e em geral. Explicamos o significado ge...