Construindo um portfólio de investimentos forte:um guia para iniciantes

Um investidor iniciante pode facilmente ficar impressionado com a variedade de investimentos e estratégias de aposentadoria disponíveis. Quando iniciei um programa 401(k) para uma pequena empresa para a qual trabalhava, apenas uma pessoa, eu, fez eleições durante vários meses. Aqui está um pouco de conhecimento útil para tornar essas escolhas um pouco mais fáceis para você do que foram para mim.

Primeiro, uma pergunta indelicada:

Antes de começarmos a fazer sugestões precisamos perguntar:quanto dinheiro você tem?

Alguns milhares de dólares ou menos

Você vai querer começar com algo fácil, mas ainda vai querer se manter diversificado. A maioria dos consultores de investimentos sugere que você deixe de 10 a 30 por cento, dependendo da sua idade e tolerância ao risco, do seu portfólio em dinheiro ou em um fundo do mercado monetário para que seja “líquido” (em outras palavras, para que você possa retirar o dinheiro facilmente em uma emergência). Mas você tem tão pouco que talvez não queira se preocupar com isso ainda. Se fosse eu, como Jack Bogle, do Vanguard Group, começaria por colocar tudo (ou quase tudo) em CDs ou num fundo de índice do mercado de ações. É de risco bastante baixo e é recomendado por muitos especialistas financeiros para iniciantes.

Cerca de US$ 10.000

Parabéns! Que marco. Se tiver o suficiente para cumprir o investimento mínimo para fundos mútuos e fundos de obrigações, pode começar a descobrir a alocação perfeita da sua carteira, que provavelmente consistirá em alguns fundos de ações, alguns fundos de obrigações e os 10 a 30% restantes num fundo do mercado monetário, CDs ou dinheiro. Neste nível, você provavelmente será sensato em evitar ações e títulos individuais (não sou fã de investimentos muito arriscados, como derivativos e commodities), só porque você realmente não pode se dar ao luxo de perder a parcela de poupança que perderia se comprasse pelo menos 20 ações da, digamos, Apple, e isso tivesse uma grande queda de preço.

Na casa dos cinco dígitos

Depois de conseguir mais de US $ 30.000 ou mais, você poderá descobrir que tem vontade de começar a investir em ações individuais. A maioria dos profissionais de investimento sugere mantê-lo em uma pequena porcentagem de seu portfólio, digamos, 10 ou 15%. Neste ponto, você provavelmente poderá suportar as inevitáveis quedas e altas no valor de seu portfólio, à medida que as ações escolhidas recebem boas e más notícias. Não terá um grande impacto, pois é uma quantia relativamente pequena no geral; no entanto, você ainda terá o suficiente para comprar mais do que algumas ações de qualquer ação.

Mais de US$ 100.000

Se você for muito corajoso, talvez queira investir cinco ou 10 pontos percentuais a mais em ações individuais. E você deve começar a pensar no reequilíbrio regular do portfólio – transferindo uma parte do seu portfólio de ações para títulos ou vice-versa – para manter a alocação que se adapta à sua tolerância ao risco.

Um milhão de dólares ou mais

Você conhece a velha piada:“Onde senta um elefante?” “Onde ele quiser!” Se você adquiriu isso por meio de poupanças e investimentos naqueles fundos de ações e títulos que todos amamos amar, bem, você já aprendeu todas as lições que posso lhe ensinar e deveria prosseguir e escolher o conteúdo do seu portfólio sem minha opinião. Todos os consultores de investimentos lembrariam você de manter a diversificação e evitar os mesmos riscos que o preocupavam quando você tinha apenas US$ 10.000 em economias. Mas se estiver interessado em investir em imóveis ou numa pequena empresa, este tamanho de carteira dá-lhe espaço para colocar 10 ou 20 por cento a trabalhar fora dos mercados de valores mobiliários – e fazer com que compre mais do que um alpendre ou um carrinho de comida. A propósito, se você adquiriu esse dinheiro por meio de herança ou outro ganho inesperado, sugiro que continue com as alocações de “cinco dígitos médios” até que esteja totalmente confortável com essa formidável quantia de dinheiro; pelo menos durante vários anos.

E outra pergunta indelicada:Quantos anos você tem?

Ao se aproximar da aposentadoria, você desejará começar a investir parte de seu portfólio em investimentos mais seguros. Robert Brokamp, do Motley Fool, sugere:“um aposentado deve ter uma renda equivalente a cinco anos... sequestrada de ações e em algo superseguro”, como fundos do mercado monetário ou CDs. A percentagem do seu portfólio a que isto se refere dependerá do tamanho do seu portfólio e de quanto rendimento você decidiu que precisará a cada ano.

E este será o momento, finalmente, em que você desejará começar a vender ações se tiver aderido fielmente à filosofia “comprar e manter”. Esperamos que esses investimentos inteligentes tenham sido recompensados e você possa aproveitar sua aposentadoria. Você chegou!

Sara Gilberto

Sarah é uma blogueira de profissão e uma geek de finanças de coração. Ela começou a trabalhar em sua primeira planilha Excel cheia de finanças aos 21 anos de idade, quando iniciou sua carreira em banco de investimento no grupo Loan Syndications da First Union. Ela obteve seu MBA na Wharton, trabalhou na Merrill Lynch e se apaixonou pela análise da estratégia da empresa e pelas intermináveis fileiras de números.

Ela é uma escritora freelance financeira e literária (premiada!), Trabalhando entre assar pão e encontrar meias para seus três filhos pequenos em sua amada casa de 1912 em Portland, Oregon. O blog ainda mais pessoal de Sarah sobre paternidade, alimentação, ciclismo e vida pode ser encontrado no Cafe Mama.

Veja todos os posts de Sarah Gilbert

-

7 sinais de alerta que você está em negação de dívida

Muitas pessoas negam a dívida que têm. Quando confrontado com a verdade feia, às vezes é mais fácil minimizar sua importância ou rejeitar totalmente a extensão de nossa dívida. Quanto mais tempo você

-

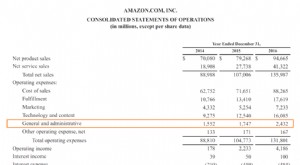

O que são despesas administrativas?

As despesas administrativas referem-se aos custos incorridos por uma empresa ou organização que incluem, mas não estão limitados a, os salários e benefíciosRemuneraçãoRemuneração é qualquer tipo de re

Artigos em Destaque

- PCS Move Prep:8 etapas para preparação financeira para militares

- O melhor momento para comprar eletrodomésticos à venda em 2022

- Devo ficar ou devo ir? Lutando com a decisão de abandonar a carreira

- As taxas de doações de caridade ainda não se recuperaram da Grande Recessão

- Compreendendo os prospectos de fundos mútuos:um guia abrangente

- A defesa do dízimo secular:retribuir como uma tradição

- Comprar uma casa no inverno:benefícios e economia

- Contas Correntes x Poupanças:Qual é a Diferença

-

Navegando no planejamento patrimonial:7 considerações emocionais para famílias de militares

Navegando no planejamento patrimonial:7 considerações emocionais para famílias de militares Atualizar um testamento é algo que a maioria das pessoas sabe que deveria fazer, mas muitas vezes adia. Para as famílias de militares, os riscos são especialmente elevados. Os destacamentos, as movime...

-

3 coisas a fazer antes de exigir um aumento

3 coisas a fazer antes de exigir um aumento Quer um salário mais alto? Aqui está o seu plano de jogo. Pontos-chave Muitas pessoas estão buscando melhores salários no mercado de trabalho atual. Embora você deva buscar um salário mais substanc...